Prevenció i responsabilitat social per a construir excel·lència

S'aporten una sèrie de reflexions derivades dels últims estudis que du a terme l'Institut Nacional de Seguretat i Higiene en el Treball (INSHT) sobre una mostra de més de seixanta empreses excel·lents i dirigits pel redactor d'aquest article, sobre la vinculació de la PRL a la política de responsabilitat social, i com això contribueix a consolidar-ne els èxits.

Some reflections are derived from recent studies conducted by the National Institute for Safety and Health at Work (INSHT) in a sample of over 60 excellent companies and directed by the writer of this article, on the link of Occupational hazards prevention to the Social Responsibility policy, and how this contributes to consolidate their successes.

La responsabilitat social empresarial (RSE) és un valor de transcendència en els temps que vivim. Encara que no sigui res de nou, ha adquirit una dimensió global arran de les necessitats de la nostra societat davant l'acreixement de les desigualtats, els comportaments no respectuosos amb valors ètics, els desequilibris mediambientals i les fortes exigències de competitivitat. Les empreses no poden ignorar aquests problemes, Els ciutadans demanen solucions i cada vegada observen amb més atenció, com aquestes els aborden, disposats a estar a prop només de les que s'ho mereixin.

La Comissió Europea ha definit el concepte de responsabilitat social de les empreses (RSE) com la integració voluntària per part de les empreses de les preocupacions socials i mediambientals en les operacions comercials i en les relacions amb els seus interlocutors. O sigui, la seva sensibilitat davant les qüestions socials, les ambientals i també les econòmiques, la qual cosa exigeix una administració eficaç dels recursos amb honestedat comptable i reinvertir bona part dels beneficis en pro de la seva sostenibilitat. Així, la primera responsabilitat social d'una empresa hauria de ser tenir cura de la pròpia pervivència en condicions èticament acceptables, i tots els esforços en aquesta direcció haurien de quedar reflectits en la memòria anual de triple base que tota empresa hauria d'elaborar i difondre (persons, planet, profit) segons el model més en voga, el GRI (Global Reporting Iniciative).

Arran de la publicació, l'any 2001, del llibre verd de la Comissió Europea titulat Fomentar un marc europeu per a la responsabilitat social de les empreses, es va obrir un debat a Europa i, un any després, la Comissió va publicar una segona comunicació en la qual exposava la seva estratègia comunitària de promoció de l'RSE. Paral·lelament, l'Agència Europea per a la Seguretat i la Salut en el Treball ha estat explorant els vincles entre aquesta i l'RSE. Respecte a això, l'any 2004 va emetre un informe referenciat en la bibliografia amb participació de l'Institut Nacional de Seguretat i Higiene en el Treball. Totes dues iniciatives van demostrar clarament que l'RSE és un avenç estratègicament important per a les empreses, essent la prevenció de riscos laborals, PRL, un dels seus puntals essencials, encara que això no sigui així en la majoria d'organitzacions, fins i tot en moltes de les que es vanaglorien per les seves de vegades discutibles accions socials. Malgrat els avenços que hi ha hagut en RSE, la PRL no ha assumit el protagonisme que li correspon dins d'aquest àmbit. A més, a Europa s'ha produït un empitjorament gradual de les condicions de treball, accelerat per la conjuntura de crisi que s'ha travessat. Amb això es posa en evidència la necessitat de replantejar el model de desenvolupament empresarial per a tornar a conjugar plenament una cosa que es va anar dissociant: la responsabilitat social i la competitivitat. Tenint en compte que tots dos components són fonamentals per a construir l'excel·lència i consolidar amb això la sostenibilitat empresarial. Encara més, ser excel·lent no hauria de ser avui un objectiu, és una necessitat indefugible davant d'un mateix i davant la societat per a estar vius.

El comportament socialment responsable significa superar el compliment de les obligacions jurídiques invertint «més» en el capital humà, el medi ambient i les relacions amb els interlocutors socials. Nombroses experiències demostren que anar més enllà del compliment de les obligacions jurídiques pot contribuir a millorar la competitivitat d'una empresa i redundar positivament en la productivitat. Per exemple, s'ha constatat que les empreses que formen part de l'índex borsari Dow Jones Sostenibility del Regne Unit seleccionades pel seu comportament ètic demostrat obtenen més beneficis econòmics que les que integren altres índexs convencionals (un 40% de mitjana de revaloració en els últims deu anys).

Milton Friedman (Nobel d'economia el 1976) va contribuir a assentar el model productiu/financer que ha imperat i fracassat: la maximització del benefici econòmic, guiada per l'afany de lucre d'uns pocs a costa de l'esforç de molts, amb el predomini creixent del valor financer enfront del valor del treball. Amb el nou mil·lenni, les coses comencen a canviar. Joseph Stiglitz (premi Nobel d'economia de 2001) i la majoria dels que l'han succeït fan plantejaments completament diferents amb vista a harmonitzar interessos en pro del bé comú. Així veiem com els valors rellevants d'una organització que eren intangibles ja són mesurables, encara que per a mesurar-los hàgim de canviar el model convencional d'anàlisi cost-benefici (la reputació d'una empresa, la seva capacitat innovadora, el lideratge de directius i comandaments, la competència i implicació dels treballadors, el seu desenvolupament professional, l'atenció a les seves condicions de treball, i en general la seva responsabilitat social), essent aquests valors determinants per a aconseguir l'excel·lència a llarg termini. Hi ha consens sobre el fet que els factors determinants de la competitivitat d'una organització són la seva capacitat innovadora i la formació continuada de l'equip humà, i que a més estan associats. Això significa que la necessària aportació creativa de les persones i la seva implicació en el projecte empresarial només són possibles quan els treballadors perceben que les seves condicions de treball són dignament ateses. O sigui, quan l'RS es fa clarament evident davant d'ells mateixos perquè, en realitat, la competitivitat també depèn d'això.

L'objectiu de l'estudi que es va dur a terme l'any 2013 va ser doble: d'una banda, analitzar la correlació entre el nivell de qualitat del sistema de gestió preventiu i el nivell de gestió de l'RSE, demostrat a partir de criteris inspirats en els estàndards més rellevants sobre aquesta matèria; i, de l'altra, identificar bones pràctiques en empreses que se suposa que van més enllà d'estàndards convencionals i d'allò que és legalment exigible. Independentment dels resultats, la mateixa metodologia aplicada amb els qüestionaris dissenyats per a la identificació i avaluació de responsabilitats pot ser de gran ajuda per a qualsevol organització que vulgui endinsar-se en aquesta matèria.

Les empreses es van seleccionar amb criteris d'excel·lència per tenir índexs de sinistralitat inferiors als del seu sector, haver estat creixent, almenys fins a l'any 2007, no haver patit regulacions de plantilla des d'aquest any, no haver rebut denúncies de la Inspecció de Treball, i disposar de distintius de PRL / qualitat o excel·lència. Havien de ser majoritàriament pimes i pertànyer a diferents sectors.

Es va definir un model d'avaluació simplificat a aplicar mitjançant entrevistes a directius amb capacitat executora en RSE, al costat de responsables de PRL. La resposta a una sèrie d'interrogants va permetre l'encreuament dels tipus d'RS desenvolupades amb els grups d'interès, especialment amb els treballadors, amb vista a la seva quantificació. També es va aplicar un qüestionari de validació a treballadors per a garantir la fiabilitat de la informació recollida.

La llista de qüestions plantejades que componen aquest model simplificat d'avaluació es troba detallada en el calculador de l'INSHT, dins de les Eines per a la Prevenció, en la disciplina de «Gestió de la Prevenció» i sota la denominació d'Evaluación simplificada de la prevención y la responsabilidad social empresarial.

Les pràctiques de responsabilitat social són múltiples. Només cal consultar la guia sobre aquesta matèria, ISO 26.000-2010, que mostra una àmplia relació de bones pràctiques. Del que es tracta és que l'empresa desenvolupi una política i un pla d'actuació en aquest camp. El punt de partida seria:

- analitzar les actuacions de responsabilitat social que aplica l'empresa, de vegades sense tenir-ne consciència i sense una gestió d'aquestes;

- analitzar l'impacte social i ambiental de l'activitat empresarial;

- prendre en consideració els interessos dels interlocutors socials i, especialment, dels treballadors; i, finalment,

- saber què fan respecte a això altres empreses de referència del sector.

Davant la diversitat d'accions d'RS que poden aplicar-se, l'empresa hauria de saber el que és prioritari perquè respon millor a obligacions morals i a interessos dels treballadors i de l'empresa. Per a això, hauria de formular projectes d'actuació en aquest camp amb accions d'RS seleccionades, implantar-los, disposar d'indicadors per al correcte seguiment de les accions que s'hagin emprès i avaluar-ne els resultats en un procés de millora contínua.

Les responsabilitats socials analitzades s'aborden des de la classificació següent, que les divideix en:

- Primàries. Són inherents a l'activitat específica de l'empresa i influeixen directament sobre els seus resultats i la seva supervivència. Estan relacionades amb requisits legals i exigències morals/ètiques. No respondre-hi adequadament podria arribar a tenir greus conseqüències per a la continuïtat d'una empresa.

- Secundàries. Tenen incidència sobre l'activitat empresarial i dels grups socials amb els quals es relaciona, si bé la incidència pot no ser directa. Se situen més enllà dels mínims legalment exigibles i solen representar una millora significativa del bon funcionament de l'organització i del seu entorn laboral i social.

- Terciàries. Són actuacions encaminades a millorar aspectes que van més enllà de l'activitat específica empresarial. Estan clarament molt per sobre dels mínims legals exigibles. Són accions socials, aquestes sí, de caràcter totalment voluntari.

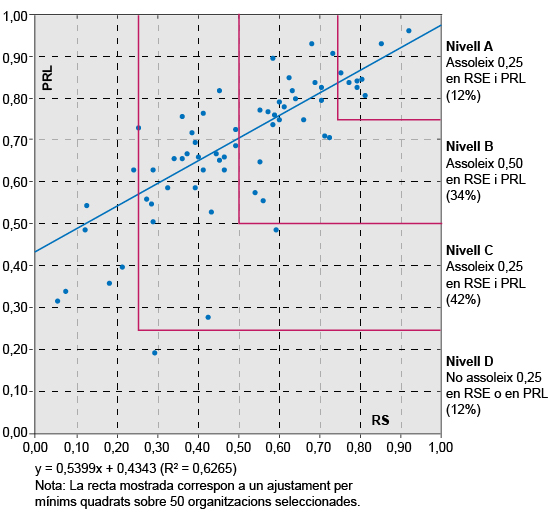

Els resultats de l'estudi es mostren en la gràfica següent (vegeu la figura 1), en què s'estableix la correlació matemàtica entre el nivell de PRL i el nivell d'RSE en organitzacions en el camí de l'excel·lència. Tals nivells són calculats a partir dels pesos assignats als corresponents blocs analitzats i lleugerament corregits en funció de les valoracions proporcionades per l'enquesta a treballadors. Cal observar que per a la construcció d'aquesta gràfica s'han eliminat quinze de les seixanta-cinc empreses seleccionades per incomplir alguna responsabilitat primària, cosa inacceptable per a ser excel·lent.

Figura 1. Correlació matemàtica entre PRL i RSE

Es pot observar que les cinquanta empreses restants mostren una clara relació proporcional directa entre els dos camps. S'ha ajustat una línia recta pel mètode dels mínims quadrats, i s'ha obtingut una expressió que ho confirma. S'observa que si la recta obtinguda es perllonga per l'esquerra fins a l'eix d'ordenades s'obté un valor de PRL de prop de 0,45. Això s'interpreta com que qualsevol empresa socialment responsable ha de garantir un sistema preventiu que superi àmpliament els mínims estrictament legals, situats entorn de 0,25.

Per a facilitar l'anàlisi s'han definit quatre nivells, denominats A, B, C i D. Les empreses seleccionades finalment presenten totes elles valors elevats en responsabilitats primàries. Les empreses de nivell A presenten valors superiors respecte a les de nivell B i C pel que fa a responsabilitats secundàries i terciàries. Les empreses de nivell B presenten valors superiors a les de nivell C pel que fa a responsabilitats secundàries. Les empreses de nivell C presenten valors més baixos que les anteriors en responsabilitats secundàries i terciàries, així com en una gestió formalitzada d'aquesta matèria. Aquesta classificació també ha permès diferenciar les bones pràctiques dels diferents tipus d'empreses. La mida de l'empresa no ha estat discriminatòria pel que fa al tipus de responsabilitats assumides.

Es pot concloure que una gestió millor de l'RSE millora les condicions de treball i també contribueix de manera positiva a una gestió millor de la PRL. Una empresa socialment responsable ha de garantir un nivell de qualitat en la gestió de la PRL que superi els mínims legals d'una manera clara i evident.

Si a més integrem a aquesta correlació, la que es troba en l'estudi dut a terme l'any anterior entre PRL i excel·lència, segons el model EFQM, podem materialitzar en un esquema tridimensional, la suggeridora equació entre els tres camps, en què la bona gestió preventiva afavoreix l'excel·lència, que és penalitzada quan l'empresa no és socialment responsable:

![]()

essent GE el nivell d'excel·lència, que pot oscil·lar entre 0 i 1.

El motiu principal és assolir l'excel·lència com a organització. En un segon nivell s'observen dues motivacions amb un resultat molt similar: el respecte a valors ètics i morals, al costat de l'augment de l'orgull de pertinença dels treballadors. Les empreses del nivell A aposten amb més claredat per assolir l'excel·lència. També donen més importància relativa que la resta d'organitzacions tant als valors ètics i morals com al lideratge de l'estructura, i menys importància a la pressió dels competidors o les exigències del mercat.

Una àmplia majoria de les empreses participants van expressar que havien descobert que duien a terme accions d'RSE sense adonar-se'n. Van dir que aquestes accions s'havien estat fent per costum o pràctica social, sense donar-hi importància i sense percebre-les com un benefici per a l'organització. Sovint indicaven que els aspectes culturals estaven darrere d'aquestes accions. Estaven d'acord que s'ha de progressar en la seva valoració, tant per part de la direcció com dels treballadors, per a posar-les de manifest i treure'n el màxim valor en el projecte d'empresa. En l'estudi hi ha una bona mostra de pràctiques d'RSE, especialment pel que fa als treballadors.

La memòria anual de sostenibilitat seguint indicadors GRI és l'element formal més freqüent amb en el qual les empreses recullen les accions que han dut a terme. No obstant això, no sol disposar-se d'un sistema formalitzat per a la seva gestió, ni d'una persona o departament que les lideri. Sovint diverses àrees de l'empresa duen a terme accions no coordinades que, en cas de disposar de memòria, queden sense recollir. Molts informants també van indicar que no hi ha un estàndard internacional en matèria d'RSE que sobresurti davant els models actuals, a diferència del que passa amb els sistemes de qualitat i de gestió mediambiental. També es va apreciar l'opinió que en el futur creixerà la implantació de sistemes de gestió de l'RSE atesa la tendència creixent entre multinacionals i grans empreses d'auditar les pràctiques laborals i mediambientals dels seus proveïdors.

Les empreses amb un nivell d'excel·lència més elevat que posaven en pràctica polítiques responsables des de feia diversos anys coincidien que havien canviat el seu enfocament inicial a mesura que havien anat avançant. L'enfocament inicial solen ser accions de tipus terciari, de les quals s'ha fet molta publicitat i amb un afany comercial dissimulat, però amb un impacte baixíssim entre els treballadors i la societat. Aquest fet pot donar lloc a una discrepància òbvia entre la realitat de l'organització i els missatges externs que difon, en cas que s'hagin desatès responsabilitats primàries o secundàries. Aquestes discrepàncies poden arribar a ser conegudes i provocar un deteriorament de la seva imatge. L'enfocament coherent se centra a prioritzar les accions de tipus primari i secundari que reverteixen directament en el benefici dels treballadors i de l'entorn de l'empresa. Les accions de tipus secundari reverteixen positivament en l'àmbit intern de l'empresa, ja que milloren el clima social i augmenta la productivitat, i en l'àmbit extern, perquè en millora la reputació. Només si les prioritats secundàries s'han abordat adequadament té sentit emprendre campanyes més abstractes o d'abast global.

Era comú destacar que qui va marcar les línies directrius en RSE havien estat els fundadors. Aquesta característica és més contundent en empreses familiars i/o amb llarg recorregut des de la seva fundació. La visió inicial del fundador transpira a totes les capes i línies de negoci de l'organització, i dóna lloc a pautes de conducta, no sempre escrites, que defineixen allò que l'empresa considera tolerable o rebutjable. Els valors més comuns que fonamenten les polítiques d'RSE solen incloure l'honestedat comptable, la lleialtat entre persones (incloent-hi clients, treballadors i proveïdors), el respecte al medi ambient, i la tolerància social (no-discriminació).

En forma de reflexió personal de l'autor, amb interrogants oberts:

Com els vaig dir al principi, l'RSE és una cosa de valor històric inqüestionable. La meva primera lliçó sobre l'RSE crec que la vaig rebre fa més de cinquanta anys en una empresa familiar de la qual el meu pare era copropietari. Un dia em va mostrar l'informe que havia emès el director del Banc Espanyol de Crèdit de Tortosa, i que manifestava que aquella petita organització tenia «crèdit il·limitat», després d'haver sol·licitat referències financeres una important empresa química del nostre país. No creguin que algú fos ric. El meu pare era un treballador que s'havia independitzat feia pocs anys. L'empresa era petita; la seva plantilla seria en aquells dies d'uns quinze treballadors. Simplement, tenien una excel·lent «reputació» en el seu medi, guanyada amb exemplaritat i a pols. I, per cert, l'empresa continua funcionant. Permetin-me doncs uns interrogants per acabar:

No continua essent el capital confiança fonamentat en el respecte a valors el principal actiu perquè una organització pugui desenvolupar-se amb èxit en una economia de mercat? No s'hauria llavors de formalitzar la gestió de l'RSE per a generar tal confiança, i ser efectius i rigorosos? No creuen que el talent, moltes vegades amagat a les organitzacions, és el principal valor a aprofitar i potenciar amb tots els mitjans possibles, per motius ben diversos? No creuen que hauríem de convertir la PRL, integrada a l'RSE, en motor de canvi per a construir i consolidar l'excel·lència?

AGENCIA EUROPEA PARA LA SEGURIDAD Y LA SALUD EN EL TRABAJO (2014). «La responsabilidad social de las empresas y la seguridad y la salud en el trabajo». Luxemburg: Oficina de Publicaciones Oficiales de las Comunidades Europeas.

ASOCIACIÓN ESPAÑOLA DE NORMALIZACIÓN (2012). UNE-ISO 26000:2012 Guía de responsabilidad social. Madrid: AENOR.

BESTRATÉN, M.; BARAZA, X.; CORRONS, A. (2015). Gestión de la prevención en un marco de excelencia. Barcelona: Editorial UOC.

BESTRATÉN, M.; PAMIES, O. (2014). «Responsabilidad social de las empresas: modo GRI G4 (I) ». A: Notas Técnicas de Prevención (NTP 997). Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; PAMIES, O. (2014). «Responsabilidad social de las empresas: modo GRI G4 (II) ». A: Notas Técnicas de Prevención (NTP 998). Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; POY, X.; RUIZ-ESCRIBANO, M. T. (2013). «Eficacia preventiva y excelencia empresarial (I): buenas prácticas en gestión empresarial». A: Notas Técnicas de Prevención (NTP 966). Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; POY, X.; RUIZ-ESCRIBANO, M. T. (2013). «Eficacia preventiva y excelencia empresarial (II): buenas prácticas en gestión preventiva». A: Notas Técnicas de Prevención (NTP 966). Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; PUJOL, L. (2003). «Responsabilidad social de las empresas (I): conceptos generales». A: Notas Técnicas de Prevención (NTP 643). Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; PUJOL, L. (2003). «Responsabilidad social de las empresas (II): tipos de responsabilidades y plan de actuación». A: Notas Técnicas de Prevención (NTP 644). Instituto Nacional de Seguridad e Higiene en el Trabajo.

COMISIÓN DE LAS COMUNIDADES EUROPEAS (2001). Libro verde sobre responsabilidad social en las empresas. Brussel·les: Comisión Europea.

INSTITUTO NACIONAL DE SEGURIDAD E HIGIENE EN EL TRABAJO (2006). Prevención y excelencia empresarial: Guía para la evaluación simplificada de la eficacia preventiva. Madrid: INSHT. <http://calculadores.insht.es>.

RUIZ-ESCRIBANO, M. T.; POY, X. (2012). Estudio de campo sobre la prevención de riesgos laborales a la excelencia empresarial. Madrid: Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN BELLOVÍ, Manuel. Prevenció i responsabilitat social per a construir excel·lència. Oikonomics [en línia]. Novembre 2015, no. 4, pp. 23-29. ISSN: 2339-9546. DOI: https://doi.org/10.7238/o.n4.1514

ODS

Manuel Bestratén Belloví

Manuel Bestratén BellovíEnginyer industrial i arquitecte per la Universitat Politècnica de Catalunya. Màster en Enginyeria química del petroli i petroquímica de l'Institut Francès del Petroli. És funcionari de l'Institut Nacional de Seguretat i Higiene en el Treball des de l'any 1973, on ha ocupat diferents càrrecs en el Centre Nacional de Condicions de Treball. Des de 2010 és conseller tècnic de direcció. Ha estat cap de la cooperació espanyola en matèria sociolaboral a l'Uruguai (1984-1987) i ha desenvolupat programes de cooperació internacional sobre PRL en països de l'Amèrica Llatina i Europa. Ha estat consultor de l'Organització Internacional del Treball i del Banc Interamericà de Desenvolupament. És especialista en seguretat en el treball i en gestió de la prevenció i ha presentat un centenar de publicacions en els últims cinc anys. Dirigeix investigacions i programes formatius que vinculen la prevenció de riscos laborals amb la responsabilitat social, l'excel·lència i la millora de la competitivitat. Dirigeix el programa de formació d'auditors de sistemes de prevenció de l'INSHT. És col·laborador docent del màster universitari de Prevenció de riscos laborals de la UOC.