Poscrisis: tipos de interés cero, devaluaciones sincrónicas y criptomonedas

En el contexto actual, en el que el objetivo de los bancos centrales es su lucha contra la deflación y el crecimiento económico sostenible, el valor del dinero –es decir, el tipo de interés– y el valor de una moneda –el tipo de cambio– juegan un rol esencial para la toma de decisiones sobre política monetaria.

El uso de las nuevas tecnologías ha dado lugar a un crecimiento en la dimensión y complejidad de los mercados financieros. Esta expansión y esta transformación de las finanzas han supuesto la aparición recurrente de nuevos productos financieros, que demandan una sociedad capaz de comprender adecuadamente cómo operan estos mercados, para adoptar con mejor criterio sus decisiones de ahorro, inversión y endeudamiento.

A pesar de que la educación de la sociedad en materia financiera todavía está muy lejana, la tecnología avanza y avecina cambios radicales en la forma de efectuar transacciones y garantizar el cumplimiento de contratos, a través de un nuevo protocolo llamado blockchain, que puede suponer una nueva plataforma de negociación en los mercados financieros y en la sociedad en general.

En este artículo, se presenta una lectura sobre las implicaciones de una política monetaria extremadamente laxa, considerando dos instrumentos básicos: tipos de interés extremadamente bajos y una devaluación de las divisas de manera sincrónica en distintas economías. Asimismo, se analizan algunos de los motivos que explican el auge de las divisas digitales y su sistema de seguridad.

In the current context, where the objective of the central banks is their fight against deflation and sustainable economic growth, the value of money—that is, the interest rate—and the value of a currency—the exchange rate—play an essential role in making decisions about monetary policy.

The use of new technologies has led to growth in the size and complexity of financial markets. This expansion and transformation of finance has led to the frequent emergence of new financial products which demand a society capable of adequately understanding how these markets operate, in order to be better informed when making saving, investment and borrowing decisions.

Despite the fact that the education of society in financial matters is still a distant concept, technology is advancing and radical changes are being made to how we conduct transactions and guarantee the fulfilment of contracts through a new protocol called «blockchain», which may represent a new trading platform in the financial markets and in society in general.

This article presents a reading on the implications of an extremely loose monetary policy considering two basic instruments: extremely low interest rates and synchronised devaluation of currencies in different economies. Some of the reasons that explain the rise of digital currencies and their security system are also analysed.

La última crisis financiera ha puesto de manifiesto la falta de cultura financiera en muchos ámbitos, desde las finanzas personales hasta la gestión empresarial. Gran parte de la sociedad desconoce cómo interpretar la información económico-financiera que leen en la prensa diaria o en los distintos medios de comunicación. Desconocen por qué los bancos centrales reducen tipos de interés, el impacto que esto tiene y cómo puede influenciar en una economía familiar o en las finanzas empresariales. Desconocen los distintos productos de ahorro, préstamo e inversión y cómo compararlos (OCDE, 2012; Klapper, Lusardi y Van Oudheusden, 2015).

Existe, pues, un cierto analfabetismo financiero en la sociedad. El dinero es necesario para todas las transacciones, pero a menudo se desconoce cómo gestionarlo en todos los ámbitos. Asimismo, una de las primeras lecciones de la última crisis es la falta de transparencia y la necesidad de medir adecuadamente los niveles de riesgo de los activos financieros, para ajustarlo necesariamente al perfil de cada inversor.

Ya en el año 2016, se desarrolló la Directiva sobre mercados de instrumentos financieros, conocida por sus siglas en inglés como MiFID (Markets in Financial Instruments Directive), con el fin de proporcionar una regulación única en servicios de inversión a los estados miembros del Espacio Económico Europeo. Los principales objetivos de esta directiva eran aumentar la competencia y la protección del consumidor en los servicios de inversión. Posteriormente, a raíz de la pasada crisis, se desplegó la MiFID II, implantada a principios del año 2018 y que persigue, entre otros propósitos, mejorar la transparencia y la supervisión de los mercados financieros, así como reforzar la protección del inversor, puesto que se demostró que la normativa anterior no era suficiente.

Sin embargo, se mezclan distintos elementos que ponen en cuestión la confianza del sistema por parte del consumidor a pesar de desarrollar nuevas directivas. Por un lado, la crisis de la deuda soberana que se dio en algunos países puso en duda la capacidad de gestión de los gobiernos (Lins, Servaes y Tamayo, 2017). Por otro lado, no hay que olvidar la situación de recesión global que ha persistido durante más tiempo de lo esperado, a pesar de políticas monetarias extremadamente laxas. Y finalmente, las distintas crisis políticas ponen de manifiesto una elevada desconfianza hacia los gobiernos (Dotti y Magistro, 2016).

El resultado de todo esto lleva a plantearse una revisión del rol y las políticas monetarias de los bancos centrales, así como a evaluar la aparición de sistemas sociales y divisas alternativas que cuestionen la intervención de los gobiernos y bancos centrales.

La globalización de los mercados financieros implica necesariamente analizar estos mercados dentro de una perspectiva internacional. De modo que, para entender su desarrollo y dinámica, son necesarios la comprensión y el seguimiento del entorno económico en el que se integran los mercados.

Si bien los mercados derivados tuvieron un gran auge y desarrollo con el incremento de la volatilidad generado por la incorporación de la tecnología en los mercados financieros, la tensión en el mercado de divisas provocada por la crisis financiera y económica y la recuperación sincrónica de la economía mundial provocaron la decisión de políticas monetarias similares en varios países a la vez.

En el 2008, ante la crisis del mercado inmobiliario y del mercado financiero, los principales bancos centrales iniciaron una etapa de política monetaria extraordinariamente laxa que se ha prolongado durante años. A raíz de ello, implantaron un conjunto de medidas menos convencionales para inyectar elevados volúmenes de liquidez en el sistema (Quantitative Easing, QE Measures) (Claeys y Lvaro, 2016).

Estas medidas corresponden a un tipo de política monetaria menos convencional, en la que el banco central de un país compra valores del Estado u otros valores de deuda del mercado para reducir así los tipos de interés y aumentar la oferta monetaria. Con esto se persigue aumentar la oferta monetaria y proporcionar capital a las instituciones financieras, con el objetivo de promover un aumento en la demanda de préstamos e inyectar liquidez en la economía. Este tipo de medidas permiten reducir los tipos de interés a corto plazo a un nivel próximo o igual a cero, sin que sea necesaria la impresión de billetes nuevos (Brunnermeier y Schnabel, 2016; Jäger y Grigoriadis, 2017). Como resultado, los títulos de deuda pública han mostrado tasas de rendimiento negativo por un largo periodo y los niveles de deuda pública han aumentado considerablemente (EseriSchwaab, 2016; Haitsma, Unalmisi de Haan, 2016; MeinuschiTillmann, 2016).

El FMI mostró recientemente su preocupación al señalar un nivel excesivo de deuda global acumulada por los países, superior ya al nivel del 2016, cuando equivalía al 225 % del PIB mundial, 12 puntos por encima del nivel récord anterior, alcanzado en el 2009 (International Monetary Fund, 2016). Aunque esta cifra ha sido propiciada por China en primer lugar y también por Estados Unidos y Japón, todas las economías son vulnerables a un exceso de deuda si consideramos el panorama actual (International Monetary Fund, 2018).

Cada banco central tiene como función principal desarrollar una política monetaria que mejore la eficiencia de la economía real y financiera de su país. Para ello, disponen de instrumentos de política monetaria como el tipo de interés y el tipo de cambio, como medios para llevar a cabo sus medidas correctoras.

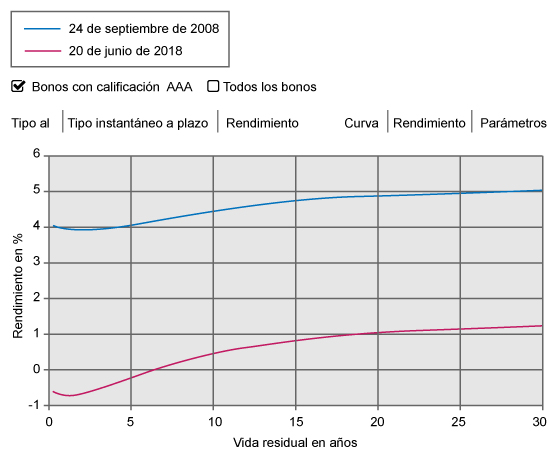

Los bancos centrales interfieren en la renta fija determinando el tipo de interés de las operaciones a muy corto plazo (por lo general, entre 1 y 10 días), lo que define la curva de tipos de interés. Se define como curva o estructura de tipos de interés a la representación gráfica que relaciona los tipos de interés, para todos los plazos a los que se negocia. La curva de tipos de interés se construye a partir de datos cotizados de deuda pública, puesto que se consideran los activos más próximos a ser libres de riesgo.

En situaciones normales, esta curva tiene una pendiente positiva, asumiendo una relación positiva entre el tiempo y el precio de las operaciones de inversión o tipo de interés. Sin embargo, pueden producirse distorsiones en dicha curva o estructura que reflejan tensiones en los mercados de capitales de renta fija. De hecho, a raíz de las políticas monetarias expansivas simultáneas en distintos países, las curvas de tipos de interés han resultado planas o invertidas durante un largo periodo de tiempo.1

A partir de la curva de tipos de interés, se puede calcular el diferencial entre los tipos a largo y corto plazo –comúnmente conocido como spread–, y este diferencial es una aproximación a la pendiente de la curva. Este es, entre otros índices, uno de los indicadores más fiables de la actividad económica futura de un país.

En la figura 1, se refleja la curva de tipos de interés para Europa en el año 2008 y en el año 2018. En dicha figura, se observan valores negativos para el corto plazo en el año 2018 y una estructura muy plana, con un diferencial entre el corto y largo plazo inferior a un 0,01 para el 2008 y al 0,02 para el 2018. Además, para el 2018 la curva indica que los tipos de interés, para operaciones con un vencimiento inferior a los 6 años, son negativos; situación que se ha repetido continuamente durante los últimos años.

Figura 1. Curva de los tipos de interés para Europa (24 de septiembre del 2008 y 20 de junio del 2018)

Fuente: European Central Bank.

La curva de tipos de interés es una herramienta indicativa del clima de los mercados financieros y la economía para los bancos centrales. Según la Reserva Federal, es el mejor predictor de una recesión económica. Históricamente, una curva de tipos de interés invertida, en la que los rendimientos de la deuda pública a largo plazo son más bajos que los del corto plazo, ha precedido, en la mayoría de los casos, a una recesión económica. Asimismo, se demuestra una significativa correlación entre la pendiente de la curva y el crecimiento de la producción futura (Rudebusch y Williams, 2009; Wohar, Wheelock y Wohar, 2016), y además esta relación se ha mantenido en distintas economías avanzadas (Estrella y Mishkin, 2000; Abdymomunov, 2013).

Sin embargo, curvas más planas en los últimos años se han justificado como consecuencia del nuevo contexto económico, con perspectivas de crecimiento a largo plazo y tasas de inflación en niveles más bajos (FRBSF, 2018; BGFRS, 2018). Es más, algunos profesionales señalan que la relación entre la pendiente de la curva de tipos de interés y el ciclo económico puede haber cambiado debido a las circunstancias actuales, en las cuales se mantienen tipos de interés inusualmente bajos (Chinn y Kavan, 2015; Kung, 2015; Chauvet y Senyuz, 2016). No obstante, la elevada volatilidad de los mercados y la incertidumbre generalizada en las distintas economías dejan las dos opciones como posibles.

Es importante señalar que la economía financiera y la economía real están íntimamente enlazadas. El tipo de cambio es el ejemplo paradigmático de esta relación.

Una modificación del tipo de interés tiene un impacto en la demanda y oferta de divisas de la moneda del país en cuestión, devaluando o apreciando su divisa respecto a otra. Al igual que los bancos centrales pueden modificar el tipo de interés oficial, estos también pueden intervenir en el mercado de divisas, comprando o vendiendo divisas y modificando así sus reservas. Las variaciones en la oferta y la demanda de un activo, en este caso una divisa, provocan cambios en los precios de equilibrio, es decir, el tipo de cambio.

El mercado de divisas es el mercado o estructura organizativa a través del cual se compran y se venden las diferentes monedas nacionales. Dicho de otro modo, el mercado de divisas es el vínculo entre los distintos segmentos de los mercados financieros internacionales. Es objeto de transacción del mercado de divisas todo aquel dinero legal y medios de pago denominados en moneda extranjera.

Actualmente, nos encontramos en una economía principalmente de tipos de cambio flotantes o flexibles, en la que las fuerzas del mercado, es decir, la oferta y la demanda, determinan los valores monetarios de las distintas divisas. Atrás queda el momento en que los tipos de cambio eran mayoritariamente fijos y un país podía devaluar su moneda con el simple procedimiento de reducir la «paridad» a la que se había fijado dicha divisa. Actualmente, el precio de la divisa respecto a otra o tipo de cambio viene determinado por el equilibrio entre la oferta y la demanda de la moneda.

Un tipo de cambio sobrevalorado reduce la capacidad competitiva de una economía, al mismo tiempo que reduce el excedente comercial. En la actualidad, la devaluación de una divisa suele ser conducida por el banco central mediante políticas económicas y monetarias –como la reducción del tipo de interés– que promueven la devaluación de la propia moneda.

Una moneda interna débil hace que las exportaciones de un país sean más competitivas en los mercados mundiales, y al mismo tiempo encarece las importaciones. Los mayores volúmenes de exportación estimulan el crecimiento económico, mientras que las importaciones caras también tienen un efecto similar, porque los consumidores optan por alternativas locales a los productos importados. Esta mejora en los términos de intercambio generalmente se traduce en un menor déficit en cuenta corriente (o un mayor superávit en la cuenta corriente), un mayor empleo y un crecimiento más rápido del PIB. Las políticas monetarias estimulantes que generalmente resultan en una moneda débil también pueden suponer un impacto positivo en el capital y los mercados de vivienda de la nación, lo que a su vez impulsa el consumo interno a través del efecto riqueza.

Sin embargo, la cuestión o dilema principal es qué ocurre cuando la mayoría de los países desarrollados aplican criterios o políticas similares paralelamente. Entendemos por devaluación sincrónica de divisas una situación en la que varios países buscan depreciar de manera deliberada el valor de sus divisas, para impulsar sus economías. Aunque la depreciación o devaluación de una moneda es algo habitual en el mercado de divisas, el factor distintivo cuando se habla de sincronía o guerra de divisas es el hecho de que haya varios países llevando a cabo este tipo de políticas de forma simultánea (Dadush y Eidelman, 2011; Eichengreen, 2013).

Actualmente, apostar por una moneda débil parece la herramienta favorita de los gobiernos para garantizar un crecimiento más fuerte y obtener una ventaja sobre el comercio internacional respecto a otros países. Sin embargo, el problema es que si todos los gobiernos aplican las mismas políticas, el resultado es un juego de suma cero, sin que se obtenga una gran ventaja competitiva (Bénassy-Quéré, Gourinchas, Martin y Plantin, 2014; Fratzscher, Lo Ducay Straub, 2018). El panorama actual muestra un dólar americano más débil, a pesar de que la Fed retirase los estímulos monetarios e iniciara tímidas subidas del tipo de interés. Al mismo tiempo, la zona euro se esfuerza para alejarse de un euro más fuerte, y Japón continúa luchando contra la invencible deflación, apostando por un yen más devaluado. Paralelamente, China sigue invirtiendo en un yuan más competitivo, con el fin de lograr el máximo éxito de sus exportaciones.

Como consecuencia del panorama actual, a pesar de luchar por la protección del cliente, la transparencia y supervisión del sistema, la solidez de las divisas fiduciarias garantizadas por los bancos centrales empieza a ser cuestionada y todo esto brinda la oportunidad al auge de las divisas digitales, como el bitcoin, ethereum, ripple o litecoin, entre otras.2

Un elemento clave en una moneda digital es principalmente poder comprobar y garantizar que su uso es único y exclusivo. Es decir, debe garantizar un sistema de confianza, similar a un intermediario, que verifique si esta ha sido ya gastada o no. Además, este sistema debe ser invulnerable a los ataques informáticos.

Actualmente, definimos como intermediario financiero a una institución financiera que conecta a los agentes con superávit de recursos con los que tienen déficit. Los mercados financieros actuales se basan, en parte, en estos intermediarios u otras figuras para la autentificación, compensación, liquidación y registro de operaciones; sin embargo, esto tiene un coste temporal y económico.

Si enviamos un documento con firma digital a través de una plataforma electrónica, este puede llegar a su destinatario de un país distinto en cuestión de segundos. No obstante, si tratamos de enviar dinero dentro del sistema bancario, por cuestiones de seguridad debe pasar por distintos intermediarios, y este puede tardar días o semanas en ser transferido a otra cuenta, con un coste adicional del 10 % o más si se envía a otro país.

No obstante, para las divisas digitales o criptomonedas, la función intermediaria se resuelve creando una cadena de bloques, similar a un libro de contabilidad público, en el que todas las transacciones quedan anotadas y verificadas por una amplia y descentralizada red informática. Este protocolo, conocido con el nombre de blockchain,3 en el que se basan las monedas digitales, permite establecer un sistema de confianza y efectuar transacciones sin la necesidad del uso de intermediarios, lo que agiliza considerablemente las operaciones financieras digitales y reduce su coste económico (Walch, 2015).

Sin embargo, no hay que confundir el protocolo blockchain, que es un sistema de seguridad basado en la colaboración, la criptografía y un código inteligente, con la compraventa o el uso como medio de pago de las criptodivisas, tales como el bitcoin u otras. Cabe señalar que las criptomonedas no son en ningún caso una divisa fiduciaria controlada por un Estado o nación, sino un medio digital de intercambio, y no están respaldadas por ninguna institución privada o pública o ningún individuo (HaissyMoser, 2017; Lewis, Mcpartland y Ranjan, 2017; Birch y Parulava, 2018).

A pesar de esto, las criptomonedas o divisas digitales se han convertido últimamente en un fenómeno mundial conocido por la mayoría de las personas. Sin embargo, más allá de su vorágine, su rápida difusión y espumosa acogida, la gran mayoría de los individuos tienen un conocimiento muy limitado acerca de las mismas. A menudo, ni siquiera entienden los conceptos básicos, y mucho menos su funcionamiento.

La sociedad debería ser consciente de que este tipo de activos son muy distintos al dinero de curso legal, dado que –tal y como indica la CNMV– no es obligatorio aceptar estas monedas como medio de pago, su circulación es muy limitada y su valor oscila fuertemente, y experimenta grandes cambios que reflejan patrones propios de las burbujas especulativas (CNMV y el Banco de España, febrero del 2018). Un ejemplo de ello es el cambio en la cotización del bitcoin, que cotizaba a 19.290 $ en diciembre del 2017 y seis meses más tarde, a 6.464 $, lo que supone una depreciación o pérdida de más del 66 %.

Asimismo, cabe señalar que el monto total de bitcoins en circulación viene establecido por un algoritmo que está limitado a un máximo de 21 millones para el año 2040. Esta es una gran diferencia respecto a las divisas reguladas y respaldadas por los bancos centrales, dado que estos pueden aumentar o reducir la oferta monetaria sin restricción. No obstante, si bien este factor ayuda por un lado a controlar la inflación, también, por otro, incentiva una elevada especulación.

Por consiguiente, este tipo de activos presentan un alto riesgo de pérdida, no se acogen a la normativa de los mercados financieros regulados y su carácter transfronterizo desplaza el marco normativo a un país distinto.

En los últimos años, a raíz de la última crisis financiera y económica, más de 20 países redujeron a mínimos históricos sus tipos de interés o implementaron medidas para flexibilizar la política monetaria. Sin embargo, es difícil interpretar las consecuencias tanto positivas como negativas de esto. La recuperación económica está siendo lenta y costosa, y como consecuencia, la desconfianza global hacia los gobiernos y el sistema financiero va creciendo paulatinamente con el tiempo.

La crisis financiera ha puesto de manifiesto el elevado nivel de desconocimiento por parte de la sociedad de las principales características de los distintos productos y mercados financieros, circunstancia que evidencia la conveniencia de incrementar la protección de los ciudadanos y aumentar su conocimiento financiero.

No obstante, a pesar de que las instituciones públicas luchan por la protección del cliente, la transparencia y supervisión del sistema, la desconfianza general y las condiciones actuales del entorno dejan margen para prestar una excesiva atención hacia las divisas digitales. Este hecho, unido a la falta de educación en materia financiera, encamina a la posibilidad de confundir el éxito y potencial de un protocolo de seguridad como el blockchain con la inversión en monedas digitales, las cuales son altamente volátiles y no están reguladas por ningún organismo oficial.

Así pues, después de años difíciles y políticas laxas para poner en marcha las economías después del colapso del 2008, es evidente que ahora no sería conveniente una mayor inestabilidad en los mercados financieros. La incertidumbre económica, la volatilidad financiera y la discordia política supondrían una combinación muy tóxica para los mercados y la economía en general.

Sería de esperar que, ante un escenario de una crisis, las instituciones y los gobiernos quedarían en entredicho, dejando paso de nuevo a las tecnologías como función intermediaria para reducir la incertidumbre y aumentar la credibilidad. Esto supondría un cambio revolucionario en la forma de funcionar de los mercados financieros y el sistema económico en general, con un desarrollo más potente del protocolo blockchain para reducir la incertidumbre entre partes y garantizar un registro público y seguro de propiedad, activos y transacciones en la red.

ABDYMOMUNOV, A. (2013).«Predicting output using the entire yield corbi». J. Macroecon (núm. 37, págs. 333-344).

BÉNASSY-QUÉRÉ, A.; GOURINCHAS, P. O.; MARTIN, P.; PLANTIN, G. (2014). «L’euro dans la “guerre des monnaies”».Cons. d’analyse économique (núm. 11, págs. 1-12).

BIRCH, D. G. W.; PARULAVA, S. (2018). «Ambient Accountability: Shared Ledger Technology and Radical Transparency for Next Generation Digital Financial Services».Handb. Blockchain, Digit. Financ. and Inclusion (núm. 1, págs. 375-387).

BOARD OF GOVERNORS OF THEFEDER AL RESERVI SYSTEM (2018). Predicting Recession Probabilities Using the Slope of the Yield Corbi.

BRUNNERMEIER, M. K.; SCHNABEL, I. (2016). «Bubbles and Central Banks: Historical Perspectives». En: Central Banks at a Crossroads: What Can We Learn from History? (págs. 493-562).

CHAUVET, M.; SENYUZ, Z. (2016). «A dynamic factor model of the yield corbi components as a predictor of the economy». Int. J. Forecast (núm. 2, vol. 32, págs. 324-343).

CHINN, M.; KUCKO, K. (2015). «The Predictive Power of the Yield Corbi Across Countries and Estafi». Int. Financ (núm. 2, vol. 18, págs. 129-156).

CLAEYS, G.; LEANDRO, L. (2017). «Policy Bank’s quantitative easing programme: Limits and Risks» (núm. 2016).

CNMV; BANCO DE ESPAÑA (2018). Consideraciones de la CNMV sobre criptomonedas e ICOs dirigidas a los profesionales del sector financiero.

DADUSH, U.; VERA, E. (2011). Currency Wars.

DOTTI, G. M.; MAGISTRO, B. (2016). «Increasingly unequal? The economic crisi, social inequalities and trust in the European Parliament in 20 European countries». Eur. J. Polit. (vol. 55, núm. 2, págs. 246-264).

EICHENGREEN, B. (2013). «Currency war or international policy coordination?». J. Policy Model (núm. 3, vol. 35, págs. 425-433).

ESER, F.; SCHWAAB, B. (2016). «Evaluating the impact of unconventional monetary policy measures: Empirical evidence from the ECB’s Securities Markets Programme». J. financ. econ (núm. 1, vol. 119, págs. 147-167).

FEDERAL RESERVE BANK OF SAN FRANCISCO (2018). «Economic Forecasts with the Yield Corbi». Economic Letter.

FRATZSCHER, M.; LO DUCA, M.; STRAUB, R. (2018). «On the International Spillovers of US Quantitative Easing». Econ. J. (núm. 608, vol. 128, págs. 330-377).

HAITSMA, R.; UNALMIS, D.; DE HAAN, J. (2016). «The impact of the ECB’s conventional and unconventional monetary policies on estoc markets». J. Macroecon. (núm. 48, págs. 101-116).

INTERNATIONAL MONETARY FUND (2018). World Economic Outlook.

INTERNATIONAL MONETARY FUND (2016). Debt: Use it Wisely (octubre).

JÄGER, J.; GRIGORIADIS, T. (2017). «The effectiveness of the ECB’s unconventional monetary policy: Comparative evidence from crisi and senar-crisi Euro-area countries». J. Int. Money Financ. (vol. 78, págs. 21-43).

KLAPPER, L.; LUSARDI, A.; VAN OUDHEUSDEN, P. (2015). «Financial Literacy Around the World: Insights From the & Standard Poor’s Ratings Services Global Financial Literacy Survey». Standard & Poor’s Ratings Services Global FinLit Survey.

KUNG, H. (2015). «Macroeconomic linkages between monetary policy and the term structure of interest rates». J. financ. econ. (núm. 1, vol. 115, págs. 42-57).

LEWIS, R.; MCPARTLAND, J.; RANJAN, R. (2017). «Blockchain and Fiancial Market Innovation». Econ. Perspect (núm. 7, vol. 41, págs. 1-17).

LINS, K. V.; SERVAES, H.; TAMAYO, A. (2017). «Social Capital, Trust, and Firm Performance: The Value of Corporate Social Responsibility during the Financial Crisi». J. Finance (núm. 4, vol. 72, págs. 1785-1824).

MEINUSCH, A.; TILLMANN, P. (2016). «The macroeconomic impact of unconventional monetary policy xocs». J. Macroecon (núm. 47, págs. 58-67).

MISHKIN, F. S.; ESTEL, A. (2000). «The Yield Corbi as a Predictor of O. S. Recessions». SSRN Electron. J. (págs. 324-339).

PETER, H.; MOSER, A. (2017). «Blockchain-Applications in & Banking Payment Transactions: Results of a Survey». European Financial Systems (pág. 141).

RUDEBUSCH, G. D.; WILLIAMS, J. C. (2009). «Forecasting recessions: The puzle of the enduring power of the yield corbi». J. Bus. Econ. Stat. (núm. 4, vol. 27, págs. 492-503).

WALCH, A. (2015). «The Bitcoin Blockchain As Finançal Market Infrastructure: A Consideration Of Operational Risk». New York University Journal Of Legislation & Public Policy (núm. 4, vol. 18, pág. 837).

WOHAR, M.; WHEELOCK, D. C. (2016). «Can the term spread predict output growth and Recessions? A Survey of the Literature» (marzo).

- Durante varios años, países como Japón, EE. UU., el Reino Unido y Europa han llevado a cabo decisiones de reducción de tipos de interés simultáneamente y durante un largo tiempo, alcanzando valores próximos o iguales a cero para el precio oficial del dinero.

- Según un estudio de Gallup llevado a cabo en EE. UU. en el 2017, el nivel de confianza de los americanos con la banca era tan solo del 32 %.

- Satoshi Nakamoto es el seudónimo del creador de dicho protocolo para una divisa digital, que usa una criptomoneda subyacente llamada bitcoin.

RUIZ DOTRAS, Elisabet. Poscrisis: tipos de interés cero, devaluaciones sincrónicas y criptomonedas. Oikonomics [en línea]. Noviembre 2018, no. 10, pp. 45-57. ISSN: 2339-9546. DOI: https://doi.org/10.7238/o.n10.1812

ODS

Elisabet Ruiz Dotras

Elisabet Ruiz DotrasDoctora en Ciencias Económicas y Empresariales por la Universidad de Barcelona. Licenciada en Administración y Dirección de Empresas por la Universidad Pompeu Fabra. Profesora agregada de los estudios de Economía y Empresa de la Universitat Oberta de Catalunya (UOC), donde imparte asignaturas de finanzas y mercados financieros. Durante los últimos años, ha compaginado la docencia e investigación con tareas de dirección académica de distintas titulaciones y la consultoría de valoración de activos financieros. Sus intereses de investigación están relacionados con la alfabetización financiera, la globalización de los mercados financieros y el aprendizaje electrónico. Ha llevado a cabo estancias de investigación en la UCLA y en la City University of Hong Kong. Ha participado en varios proyectos nacionales, ha diseñado y creado cursos sobre mercados financieros y es autora de varios materiales y artículos sobre finanzas. Es miembro del grupo de investigación DigiBiz.