Del valor financiero al valor real de las empresas

El valor de una empresa se mide habitualmente a partir de datos incluidos en las cuentas anuales y otra información financiera, como por ejemplo las previsiones de futuro. Este tipo de valoración muestra un valor que es incompleto, puesto que normalmente no tiene en cuenta aspectos económicos, sociales y medioambientales. Por eso, el objetivo de este artículo es exponer cómo las empresas pueden cuantificar los costes y beneficios que su actividad representa para la economía, la sociedad y el medio ambiente (las externalidades). Así pues, se describe cómo llegar a una estimación de su valor real (o valor total) que integra el valor social y medioambiental al valor financiero, de acuerdo con la metodología del valor real (KPMG, 2014). Adicionalmente, se aplica esta metodología para hacer una estimación del valor real de una empresa del sector agrario. Una vez hecha la estimación, se analiza cómo las externalidades pueden acabar afectando al valor de la empresa. Finalmente, se propone una estrategia que el negocio analizado puede aplicar para minimizar el impacto negativo de las externalidades a sus resultados.

The value of a company is usually measured with data included in the firm’s accounting records and other financial information, such as financial forecasts. This type of valuation provides an incomplete value, since it does not take into account other economic, social and environmental aspects. For this reason, the objective of this article is to discuss how companies can quantify the costs and benefits that their activities generate for society and the environment (externalities). Therefore, the article describes how to reach an estimate of the company’s real value (or total value) by adding the social and environmental value to the firm’s financial value, according to the «True Value» methodology (KPMG, 2014). Additionally, this methodology is applied to a business in order to estimate its real value. Once the estimate has been calculated, the study analyzes how externalities can end up affecting the value of the company. Finally, a strategy is proposed so that the business can minimize the negative impact of externalities on its results.

Tradicionalmente, la mayoría de los métodos de valoración de una compañía se basan sobre todo en datos financieros que se pueden extraer directamente de sus cuentas anuales (como los ingresos, los costes o la deuda). Sin embargo, hoy día rara vez se tienen en cuenta, a la hora de valorar una empresa, los costes o beneficios que genera el negocio hacia la economía, la sociedad y el medio ambiente. Actualmente, esta visión tradicional de la creación de valor empresarial es muy cuestionada. Tal y como lo expresan Porter y Kramer (2011), «las empresas continúan atrapadas en una visión anticuada de la creación de valor [...], centrándose en optimizar el valor financiero a corto plazo pero ignorando otros factores como el agotamiento de los recursos naturales vitales para sus negocios, la viabilidad de sus proveedores clave o el bienestar económico de las comunidades donde producen y venden sus productos».

En otras palabras, mayoritariamente las empresas no están midiendo los impactos negativos o positivos que su actividad provoca en la economía, la sociedad y el medio ambiente: las externalidades. El concepto de externalidad no es nuevo, puesto que ya fue introducido por Marshall (1890), refiriéndose a un coste o beneficio derivado de una transacción o actividad, que afecta a individuos ajenos a esta transacción o actividad.

El motivo por el que históricamente las empresas no han dado importancia a sus externalidades es que, hasta hace relativamente poco, estas no repercutían de manera significativa en el valor generado por la compañía. Por ejemplo, antiguamente, si una fábrica durante su proceso de producción contaminaba un río, posiblemente no tenía que pagar ninguna multa para asumir el coste que el río contaminado implicaba para la sociedad (externalidad negativa). Del mismo modo, hace unos años no existían los incentivos fiscales vinculados al uso de energías renovables (externalidad positiva).

Aun así, el impacto económico, social y medioambiental cada vez afecta más directamente a los beneficios de las empresas que lo generan, ya sea positiva o negativamente. El hecho de que durante los últimos años haya aumentado la conciencia de los impactos de fenómenos como el cambio climático, la escasez de agua o la deforestación ha hecho que cada vez más consumidores, trabajadores y activistas exijan una mayor responsabilidad corporativa hacia la sociedad y el medio ambiente (Utting, 2005). En consecuencia, los organismos reguladores están implantando normativas (que incluyen incentivos, multas, etc.) para asegurar que la tendencia empresarial sea hacia un comportamiento más responsable (Kolk y Van Tulder, 2005; Levy y Newell, 2006; Levy y Kaplan, 2008).

Así pues, las externalidades cada vez son menos «externas» para las empresas que las producen, porque tarde o temprano acaban teniendo un impacto en el valor de la compañía. Este proceso mediante el cual las externalidades dejan de ser un fenómeno externo se denomina internalización (Marshall, 1890). Según Meyer y Kirby (2010), es «inevitable» que las compañías acaben asumiendo la responsabilidad de las externalidades que provocan.

Por temas como los expuestos, cada día es más relevante comprender, medir y regular las externalidades que generan las empresas, porque la tendencia indica que cada vez afectarán más a sus estados financieros. Por eso, el objetivo de este artículo es analizar cómo se puede incorporar el valor económico, social y medioambiental al valor de la empresa.

El artículo está estructurado de la siguiente manera. En primer lugar, se lleva a cabo una revisión de las principales propuestas que se han hecho para medir el valor real de las empresas, incluyendo el método que se usará en este análisis: la metodología del valor real (KPMG, 2014). Después, se aplica esta metodología a una empresa del sector agrario. Finalmente, se exponen las conclusiones.

En el año 1970, el economista Milton Friedman afirmaba en un artículo del New York Times que la única responsabilidad de la empresa hacia la sociedad es ganar dinero. A lo largo de los años, esta visión ha sido cada vez más cuestionada, a medida que ha ido aumentado la conciencia de la importancia de la responsabilidad social corporativa. Por este motivo, han surgido varias iniciativas para mejorar la información sobre esta responsabilidad de las organizaciones y cuantificar su impacto social y medioambiental. A continuación, se describen algunas de las más relevantes.

Pese a opiniones como las de Friedman, fue justamente en la década de los setenta cuando se empezó a desarrollar el concepto del balance social, una de las primeras iniciativas que respondían a la necesidad de diseñar una herramienta para medir el impacto social y medioambiental de la empresa. Uno de los organismos pioneros en la implementación del balance social fue la Confédération Générale des Sociétés Coopératives Ouvrières de Production (SCOP) de Francia, donde desde el año 1965 pusieron en práctica un balance social (Antoni, 1976; Caneda, 2004).

Actualmente, muchas empresas continúan utilizando diferentes versiones del balance social, como por ejemplo el que desarrolló la Red de Economía Solidaria (XES) en el 2007. En este caso, se trata de un cuestionario estructurado en siete bloques de preguntas: economía, democracia, igualdad, medio ambiente, compromiso social, calidad laboral y calidad profesional. Cada bloque contiene preguntas concretas, cualitativas («¿Cuál es vuestro compromiso con el medio ambiente y cuáles son las acciones más destacadas del último ejercicio?») y cuantitativas («Generación anual de residuos, en kg»). Dado que este informe aporta datos en diferentes tipos de unidades (monetarias y no monetarias), la información no se puede agregar.

En el año 1990, la compañía informática Origin publicó la primera cuenta de pérdidas y ganancias medioambiental (Environmental Profit & Loss). Se trataba de un desarrollo pionero para asignar un valor monetario a los impactos ambientales que se producen a lo largo de la cadena de suministro del negocio. Sin embargo, no llegaba a ser propiamente una metodología estandarizada, sino cálculos aproximados basados en información proporcionada por los project managers de la empresa (Albertao y otros, 2010).

Origin no fue la única empresa que impulsó la cuenta de pérdidas y ganancias medioambiental: la multinacional de ropa deportiva Puma también lo hizo en el 2010. La conclusión del estudio fue que las externalidades representaban un coste potencial de 145 millones de euros, con un beneficio anual total de 202 millones de euros (Van Aerschot, 2014). Estos resultados permitieron mejorar la toma de decisiones sobre elección de materias primas, proveedores, diseño de producto, procesos e inversiones en I+D. Este tipo de informe se concentra en los impactos medioambientales y no incluye otros aspectos sociales.

A finales de los años noventa, especialmente después de la publicación del libro Cannnibals With Forks: The Triple Bottom Line of 21st Century Business (Elkington, 1997), se popularizó el concepto de Triple Bottom Line (TBL). Se podría traducir como ‘cuenta del triple resultado’, y hace referencia a un marco de información contable que va más allá de los parámetros financieros tradicionales, incluyendo dimensiones ambientales y sociales. No hay un método estándar universal para calcular la TBL, pero muchas organizaciones han estimado su TBL con metodologías diferentes, adaptadas a sus particularidades.

Algunas de las empresas que han aplicado este marco contable son General Electric, Unilever, Procter & Gamble y 3M (Hall y Slaper, 2011). Lo que tienen en común es que a sus informes financieros, además de analizar la información contable tradicional, también miden variables relevantes para su negocio en términos sociales (por ejemplo, número de horas de formación por trabajador) y medioambientales (por ejemplo, consumo de agua). Aun así, no se llega a un importe total que integre los tres resultados, porque no todos se miden en unidades monetarias.

Global Reporting Initiative (GRI) es una organización internacional fundada en 1997, dedicada a la definición de estándares para ayudar a las empresas, los gobiernos y otras instituciones a comprender y comunicar los impactos económicos, medioambientales y sociales. Los estándares de GRI para incrementar la fiabilidad de los informes de sostenibilidad son mundialmente reconocidos.

Tal y como lo define GRI, un informe de sostenibilidad es aquel que publica una empresa u organización exponiendo los efectos económicos, ambientales y sociales causados por sus actividades. Este tipo de informe también tiene la finalidad de dar a conocer los valores y el modelo de gobernanza de la organización, así como su compromiso con una economía sostenible.

Casi el 80 % de las 100 empresas más grandes de 41 países de todo el mundo que emiten informes de responsabilidad corporativa utilizan los estándares de GRI (KPMG, 2013). GRI no expone una metodología concreta para medir los impactos empresariales en la sociedad, la economía y el medio ambiente, pero sus estándares son la base de gran parte de las metodologías que se han desarrollado posteriormente.

En el año 2006, la organización sin ánimo de lucro B Lab creó la primera versión de lo que vendría a ser B Impact Assessment (BIA). BIA es un conjunto de materiales gratuitos (manuales de buenas prácticas empresariales, estándares, marcos de referencia y otras herramientas) que permiten a las compañías evaluar, comparar y mejorar su impacto social y medioambiental.

Se trata de una plataforma donde las empresas completan un cuestionario que califica su impacto a la sociedad y a la naturaleza en comparación con otros negocios, y obtienen recomendaciones de mejora en función del resultado obtenido. Si obtienen 80 o más puntos sobre el total de 200, tienen la opción de conseguir un certificado (Certified B Corporation). Actualmente, más de 40.000 empresas de todo el mundo utilizan esta herramienta para evaluar su rendimiento e identificar puntos que hay que mejorar en cuanto a su impacto (B Lab, 2018), pero esta plataforma no incluye la opción de medir este impacto monetariamente.

La asociación SROI Network fue creada en el 2006 con el objetivo de desarrollar una herramienta para ayudar a las empresas a mejorar su cálculo del Social Return on Investment (’retorno social de la inversión’). Se trata de un cuestionario en línea estructurado en 7 fases, y en cada fase se analiza si la empresa está respetando cada uno de los 7 principios del cálculo del SROI (por ejemplo: «verificar los resultados obtenidos», «ser transparente», etc.).

Una vez acabado el cuestionario, los resultados aparecen en un gráfico que muestra qué áreas son puntos fuertes de la empresa y cuáles se tienen que reforzar. Se trata de una herramienta muy útil para orientar y apoyar a las empresas que quieren mejorar la manera de medir su valor social, pero no ofrece una metodología específica para valorar monetariamente su impacto social y medioambiental.

Cada una de las iniciativas mencionadas ha aportado metodologías, estándares, consejos y herramientas que han ayudado a las empresas a medir sus impactos en el medio ambiente y en la sociedad. Sin embargo, uno de los aspectos que menos se han tratado es la cuantificación a escala monetaria de estos impactos, que permita integrarlos en un único importe.

Ante la necesidad de disponer de una metodología que permita cuantificar en unidades monetarias el impacto social, económico y medioambiental, en el 2014 la consultora KPMG publicó el informe A New Vision of Value: Connecting corporate and societal value creation. Este informe presenta una metodología para medir los impactos (positivos o negativos) de la empresa en la sociedad y el medio ambiente, denominada True Value Methodology (‘metodología del valor real’).

El objetivo de la metodología es ayudar a las empresas que quieren comprender cuáles son las externalidades que genera su negocio, analizar cómo estas externalidades podrían ser internalizadas (es decir, cómo los impactos que genera la empresa podrían acabar afectando a sus resultados), y cuál es el efecto potencial de la internalización de estos impactos para el resultado de la empresa.

La metodología se estructura en tres pasos:

a. Analizar los beneficios reales de la empresa: identificando y cuantificando las externalidades que sean relevantes.

b. Evaluar qué parte de estos beneficios podría desaparecer: analizando el grado de exposición de la empresa a los principales factores que impulsan la internalización.

c. Crear valor para la empresa y para la sociedad: diseñando una estrategia que permita reducir el riesgo y crear valor.

En este artículo, se ha seleccionado este método como herramienta para cuantificar los impactos empresariales, principalmente por varios motivos. Por un lado, la metodología del valor real permite asignar un valor monetario a los efectos económicos, sociales y medioambientales, y de este modo se pueden agregar en una única cifra. Por otro lado, el método no se limita a medir los impactos, sino que también indica cómo detectar cuál es el riesgo que implica la internalización potencial de estos efectos. Finalmente, esta metodología también proporciona consejos para estructurar las estrategias empresariales que permitan aprovechar las oportunidades y reducir los riesgos que presenta el fenómeno de la internalización.

A continuación, se detallará cómo llevar a cabo el análisis que propone la metodología del valor real con la aplicación a una empresa agraria.

La empresa que se analizará en este artículo es una pyme cuyo nombre no se mostrará por motivos de confidencialidad, y que se dedica a la agricultura ecológica. Sus huertos no utilizan pesticidas químicos sintéticos, ni organismos modificados genéticamente. Las cifras que se mostrarán en este artículo se han modificado para proteger la identidad de la empresa analizada.

Uno de los principales activos de la compañía es su maquinaria, que incluye el sistema de riego de los huertos. Esta maquinaria fue una de las inversiones más importantes cuando se creó el negocio en los años ochenta.

Como beneficio para sus trabajadores, la empresa ofrece diferentes cursos de formación técnica, muy bien valorados. También da la opción a sus empleados de contratar un seguro de salud con una subvención por parte de la compañía.

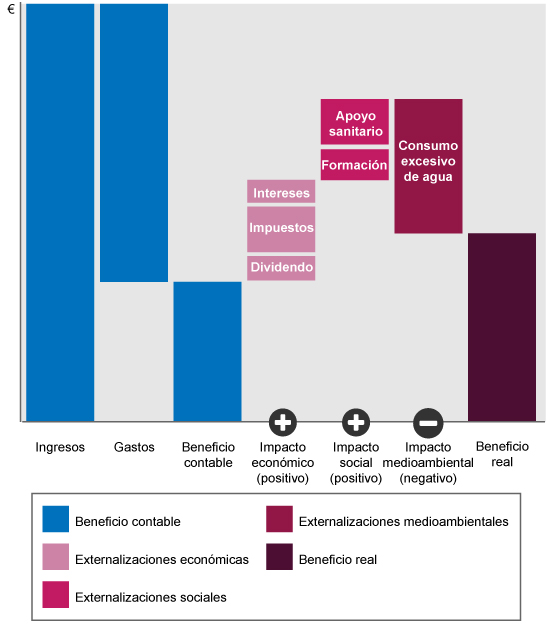

En el año 2017, tuvo unos ingresos de 3.039.445 € y gastos totales de 2.301.354 €.

Tal y como se ha expuesto previamente, el primer paso del análisis es identificar y cuantificar las externalidades relevantes de la empresa. La metodología del valor real proporciona un listado de posibles externalidades negativas y positivas, para poder seleccionar las que afectan a cada negocio en concreto. En este caso, la empresa genera varios efectos positivos en el ámbito social, económico y medioambiental. Aun así, teniendo en cuenta que se trata de un negocio basado en la agricultura, también tiene un impacto en los recursos naturales de los que extrae sus productos.

Desde el punto de vista social, el negocio ha generado un impacto positivo relevante en dos áreas: educación y salud.

• Por un lado, su inversión en formación para los empleados (cursos técnicos y clases de inglés), que en el 2017 ascendió a 52.056 €, contribuye a mejorar la empleabilidad y la calidad de vida de sus trabajadores.

• Por otro lado, el hecho de que se ofrezca la posibilidad de contratar un seguro médico a precio reducido también mejora la calidad de vida y la salud de los empleados. En el año 2017, la contribución a las mutuas supuso un gasto de 82.891 €.

Respecto a las externalidades económicas, la empresa ha producido un efecto positivo en tres ámbitos: impuestos, dividendos e intereses bancarios.

• En primer lugar, según la metodología del valor real, se considera que las empresas contribuyen al desarrollo económico a través de los impuestos, que permiten mejorar las infraestructuras, invertir en educación y en sanidad pública. En el año 2017, se pagaron 153.236 € de impuesto sobre sociedades.

• En segundo lugar, los dividendos que las empresas pagan periódicamente a los accionistas también contribuyen a enriquecer la sociedad. En el caso de esta compañía, el año pasado una parte de los beneficios fueron destinados a repartir dividendos entre sus accionistas (un total de 73.637 €).

• Finalmente, como la mayoría de las compañías, la empresa también paga regularmente intereses financieros provenientes de sus deudas, y de este modo ha contribuido al equilibrio del sistema bancario, crucial para una estabilidad económica. En total, se pagaron 33.047 € de intereses a los bancos.

En el ámbito medioambiental, a pesar de que esta compañía intenta ser respetuosa con la naturaleza y no utiliza pesticidas químicos, tiene un impacto negativo principalmente en cuanto al consumo de agua. Dado que la empresa utiliza métodos tradicionales en sus huertos, sus emisiones de CO2 no se incluirán en el análisis porque son poco significativas.

• La empresa consume 327 litros de agua por kg de producto que generan sus huertos, un 37,9 % superior a la media europea para el mismo tipo de plantación (Fox y Fimeche, 2013). El motivo es que su maquinaria de riego no se ha renovado desde los años ochenta (cuando se fundó la empresa). Por lo tanto, no está al día con las nuevas tecnologías de riego, que permiten distribuir el agua de forma más eficiente y consumir menos. La magnitud del impacto se ha cuantificado teniendo en cuenta el coste del exceso de consumo de agua (el 37,9 % de los litros que se han consumido por encima de la media). El precio aplicado se ha basado en la Guía municipal para la elaboración de tarifas de abasto de agua (Diputación de Barcelona, 2010). Según las premisas mencionadas, el sobrecoste del consumo excesivo de agua asciende a 249.291 € anuales.

La siguiente figura muestra (siguiendo el formato propuesto por la metodología del valor real) los beneficios reales de la empresa, teniendo en cuenta el valor que aporta en el ámbito social, económico y medioambiental:

Figura 1. Beneficios reales de la empresa analizada

Fuente: Elaboración propia.

En este caso, los impactos positivos de la empresa suman un total de 394.867 € y, por lo tanto, superan el impacto medioambiental negativo (249.291 €), obteniendo como resultado un beneficio real mayor. Aun así, conviene que la empresa analice las consecuencias de este impacto negativo para evaluar cómo minimizar los riesgos y crear más valor.

Siguiendo el método del valor real, una vez identificadas las externalidades negativas y positivas, hay que hacer un análisis para determinar cuáles de estos impactos podrían ser internalizados por la empresa. En este caso, el mayor riesgo de internalización al que se está exponiendo la empresa es el de la regulación que penaliza el consumo de agua excesivo.

En algunos países, como Nueva Zelanda, las empresas que derrochan el agua pueden llegar a pagar multas de hasta 600.000 $, según la normativa establecida en el Resource Management Act (Environment Foundation, 2014). Teniendo en cuenta que Cataluña ha pasado por varios periodos de sequía en los últimos años (Agencia Catalana del Agua, 2008), es probable que se implementen este tipo de medidas. Si la empresa tuviera que pagar multas como esta, sus beneficios se reducirían de manera significativa.

La estrategia recomendable para la empresa sería modernizar su maquinaria de riego, consiguiendo ahorrar agua (y por lo tanto, reduciendo sus costes de explotación) y minimizando el riesgo de multas. Un riego tradicional utiliza unos 10.000 m3 por hectárea (ha) y año, mientras que un riego moderno a presión (aspersión o goteo) se sitúa sobre los 6.500 m3/ha y año. Así pues, modernizando el sistema de regadío se puede obtener un ahorro del 35 % (Agencia Catalana del Agua, 2008).

Este articulo ha analizado cómo las empresas pueden cuantificar los costes y beneficios que su actividad representa para la economía, la sociedad y el medio ambiente (las externalidades). Con la ayuda de un caso real basado en una empresa agraria, se ha descrito cómo llegar a una estimación de su valor real, que integra el valor económico, social y medioambiental al valor financiero, de acuerdo con la metodología del valor real (KPMG, 2014). El análisis efectuado ha permitido, por un lado, identificar y cuantificar riesgos que la empresa no estaba considerando y, por otro lado, diseñar una estrategia para minimizar estos riesgos y crear valor para el negocio y para la sociedad.

AGENCIA CATALANA DEL AGUA (2008). El agua en Cataluña: Diagnosis y propuestas de actuación [en línea]. <https://aca-web.gencat.cat/aca/documents/ca/planificacio/directiva_marc/document_complet_definitiu.pdf>

ALBERTAO, F.; XIAO, J.; TIAN, C.; LU, Y.; ZHANG, K. Q.; LIU, C. (2010). «Measuring the sustainability performance of software projects». IEEE International Conference on E-Business Engineering (págs. 369-373).

ANTONI, A. (1976). La Coopération Ouvriére de Production. París: Confédération Générale des SCOP.

B LAB (2018). «AboutUs» [en línea]. [Consulta: 25 de junio del 2018] <https://bimpactassessment.net/about-b-impact>

CANEDA, M. C. (2004). La responsabilidad social corporativa interna: la «nueva frontera» de los recursos humanos. Madrid: ESIC Editorial.

DIPUTACIÓN DE BARCELONA (2010). Guía municipal para la elaboración de tarifas de abasto de agua [en línea]. <https://www.diba.cat/c/document_library/gte_hilo?uuid=2944d4c9-df6f-483d-836d-f57f2de1a352>

ELKINGTON, J. (1998). Cannibals with forks: The triple bottom line of sustainability. Gabriola Island: New Society Publishers.

ENVIRONMENT FOUNDATION (2014). «Offences» [en línea]. [Consulta: 25 de junio del 2018]. <http://www.environmentguide.org.nz/rma/enforcement/offences/>

FOX, T.; FIMECHE, C. (2013). Global food: waste not, want not. Londres: Institution of Mechanical Engineers.

HALL, T. J.; SLAPER, T. F. (2011). «The triple bottom line: what is it and how does it work?». Indiana business review (núm. 1, vol. 86, págs. 4-8).

KOLK, A.; VAN TULDER, R. (2005). «Setting new global rules?». Transnational Corporations (núm. 3, vol. 14, págs. 1-17).

KPMG (2008). KPMG International survey of corporate responsibility reporting 2008. Ámsterdam: KPMG.

KPMG (2013). «Carrots and Sticks: Sustainability Reporting Policies Worldwide-Today’s Best Practice, Tomorrow’s Trends» (pág. 96). Centre for Corporate Governance in Africa, United Nations Environment Programme.

KPMG (2014). «A new vision of value: Connecting corporate and societal value creation» [en línea]. [Consulta: 20 de junio del 2018] <https://assets.kpmg.com/content/dam/kpmg/pdf/2014/10/a-new-vision-of-value-v1.pdf>

LEVY, D.; KAPLAN, R. (2008). «CSR and theories of global governance: strategic contestation in global issue arenas». The Oxford handbook of CSR (págs. 432-451).

MARSHALL, A. (1890). Principles of Economics. Londres: Macmillan.

MEYER, C.; KIRBY, J. (2010). «Leadership in the Age of Transparency». Harvard Business Review (núm. 4, vol. 88, págs. 38-46).

NEWELL, P.; LEVY, D. (2006). «The political economy of the firm in global environmental governance». Global corporate power (núm. 15).

PORTER, M. E.; KRAMER, M. R. (2019). Creating shared value. In Managing Sustainable Business (págs. 327-350). Dordrecht: Springer.

UTTING, P. (2005). «Corporate responsibility and the movement of business». Development in practice (núm. 3-4, vol. 15, págs. 375-388).

VAN AERSCHOT, C. (2014). «The Capitalism we need». Towards The New Capitalism (Singapore Institute of Directors 2014 conference) (págs. 56-59).

VANBAKEL, R. (1996). «Origin’s Original». Wired Magazine [en línea]. <https://www.wired.com/1996/11/es-wintzen/>

AMAT, Natàlia; AMAT, Oriol. Del valor financiero al valor real de las empresas. Oikonomics [en línea]. Noviembre 2018, no. 10, pp. 74-87. ISSN: 2339-9546. DOI: https://doi.org/10.7238/o.n10.1814

ODS

Natàlia Amat

Natàlia AmatConsultora en KPMG, con experiencia en proyectos para clientes de diferentes sectores, principalmente energía (electricidad, distribución de gas) y retail (moda, alimentación). Graduada en Ciencias Empresariales-Management por la Universidad Pompeu Fabra de Barcelona (2015) y el Boston College (estudiante de intercambio en el 2014). También ha impartido cursos de emprendimiento y transformación digital organizados por la asociación Junior Achievement y KPMG.

Oriol Amat

Oriol AmatCatedrático de Economía Financiera y Contabilidad de la Universidad Pompeu Fabra de Barcelona y codirector del máster en Dirección financiera y contable de la UPF Barcelona School of Management. Vicedecano del Colegio de Economistas de Cataluña y vicepresidente de la ACCID. Sus últimos libros son Avanzando: Cómo lo hacen las mejores organizaciones (2014) y Empresas que mienten (2017). Ha sido profesor visitante en diferentes universidades y escuelas de negocio europeas, americanas y asiáticas.