Post-crisi: tipus d'interès zero, devaluacions sincròniques i criptomonedes

En el context actual, on l'objectiu dels bancs centrals és la seva lluita contra la deflació i el creixement econòmic sostenible, el valor dels diners –és a dir, el tipus d'interès– i el valor d'una moneda –el tipus de canvi– juguen un rol essencial per a la presa de decisions sobre política monetària.

L'ús de les noves tecnologies ha donat lloc a un creixement de la dimensió i la complexitat dels mercats financers. Aquesta expansió i transformació de les finances ha comportat l'aparició recurrent de nous productes financers que requereixen que la societat sigui capaç de comprendre adequadament com operen aquests mercats, a fi d'adoptar amb millor criteri les seves decisions d'estalvi, inversió i endeutament.

Malgrat que l'educació de la societat en matèria financera encara està molt lluny, la tecnologia avança i s'apropen canvis radicals en la forma de realitzar transaccions i garantir el compliment de contractes mitjançant un nou protocol anomenat blockchain, que pot esdevenir una nova plataforma de negociació en els mercats financers i en la societat en general.

En aquest article es presenta una lectura sobre les implicacions d'una política monetària extremadament laxa considerant dos instruments bàsics: un tipus d'interès extremadament baix i una devaluació de les divises de forma sincrònica en diferents economies. Així mateix, s'analitzen alguns dels motius que expliquen l'auge de les divises digitals i el seu sistema de seguretat.

In the current context, where the objective of the central banks is their fight against deflation and sustainable economic growth, the value of money—that is, the interest rate—and the value of a currency—the exchange rate—play an essential role in making decisions about monetary policy.

The use of new technologies has led to growth in the size and complexity of financial markets. This expansion and transformation of finance has led to the frequent emergence of new financial products which demand a society capable of adequately understanding how these markets operate, in order to be better informed when making saving, investment and borrowing decisions.

Despite the fact that the education of society in financial matters is still a distant concept, technology is advancing and radical changes are being made to how we conduct transactions and guarantee the fulfilment of contracts through a new protocol called «blockchain», which may represent a new trading platform in the financial markets and in society in general.

This article presents a reading on the implications of an extremely loose monetary policy considering two basic instruments: extremely low interest rates and synchronised devaluation of currencies in different economies. Some of the reasons that explain the rise of digital currencies and their security system are also analysed.

L'última crisi financera ha posat de manifest la falta de cultura financera en molts àmbits, des de les finances personals fins a la gestió empresarial. Gran part de la societat desconeix com interpretar la informació economicofinancera que llegeix en la premsa diària o en els diferents mitjans de comunicació. Desconeixen perquè els bancs centrals redueixen el tipus d'interès, l'impacte que això té i com pot influenciar l'economia familiar o les finances empresarials. Desconeixen els diferents productes d'estalvi, préstec i inversió, i com comparar-los (OCDE, 2012; Klapper, Lusardi i Van Oudheusden, 2015).

Per tant, hi ha un cert analfabetisme financer en la societat. Els diners són necessaris per a totes les transaccions, però, en canvi, sovint es desconeix com gestionar-los en tots els àmbits.

Així mateix, una de les primeres lliçons de l'última crisi és la falta de transparència i la necessitat de mesurar adequadament els nivells de risc dels actius financers per ajustar-los necessàriament al perfil de cada inversor.

L'any 2016 ja es va desenvolupar la Directiva sobre Mercats d'Instruments Financers, coneguda per les seves sigles en anglès com MiFID (Markets in Financial Instruments Directive), amb la finalitat de proporcionar una regulació única en serveis d'inversió als estats membres de l'Espai Econòmic Europeu. El principal objectiu d'aquesta directiva era augmentar la competència i la protecció del consumidor en els serveis d'inversió. Posteriorment, arran de l'última crisi, es va desplegar l'MiFID II, implantada a principi de l'any 2018 i que persegueix, entre altres propòsits, millorar la transparència i la supervisió dels mercats financers, així com reforçar la protecció de l'inversor, atès que es va demostrar que la normativa anterior no era suficient.

No obstant això, es barregen diferents elements que posen en qüestió la confiança del sistema per part del consumidor malgrat el desenvolupament noves directives. D'una banda, la crisi del deute sobirà que es va donar en alguns països va posar en dubte la capacitat de gestió dels governs (Lins, Servaes, i Tamayo, 2017). D'altra banda, cal no oblidar la situació de recessió global que ha persistit durant més temps de l'esperat malgrat les polítiques monetàries extremadament laxes. I finalment, les diferents crisis polítiques posen de manifest una elevada desconfiança cap als governs (Dotti i Magistro, 2016).

El resultat de tot això porta a plantejar-se una revisió del rol i les polítiques monetàries dels bancs centrals, així com a avaluar l'aparició de sistemes socials i divises alternatives que qüestionen la intervenció dels governs i els bancs centrals.

La globalització dels mercats financers implica necessàriament analitzar aquests mercats des d’una perspectiva internacional, de manera que, per entendre el seu desenvolupament i la seva dinàmica cal comprendre i fer un seguiment de l'entorn econòmic en el qual s'integren els mercats.

Si bé els mercats derivats van tenir un gran auge i desenvolupament amb l'increment de la volatilitat generada per la incorporació de la tecnologia als mercats financers, la tensió al mercat de divises causada per la crisi financera i econòmica, i la recuperació sincrònica de l'economia mundial varen provocar la decisió de polítiques monetàries similars a diversos països alhora.

El 2008, davant la crisi del mercat immobiliari i del mercat financer, els principals bancs centrals van iniciar una etapa de política monetària extraordinàriament laxa que s'ha perllongat durant anys. Arran d'això, van implantar un conjunt de mesures menys convencionals per injectar elevats volums de liquiditat en el sistema (Quantitative Easing, QE Pixesures) (Claeys i Lvaro, 2016).

Aquestes mesures corresponen a un tipus de política monetària menys convencional, en la qual el banc central d'un país compra valors de l'Estat o altres valors de deute del mercat per reduir els tipus d'interès i augmentar l'oferta monetària. Amb això es pretén augmentar l'oferta monetària i proporcionar capital a les institucions financeres, amb la finalitat de promoure un augment en la demanda de préstecs i injectar liquiditat en l'economia. Aquest tipus de mesures permeten reduir els tipus d'interès a curt termini a un nivell proper o igual a zero, sense ser necessària la impressió de bitllets nous (Brunnermeier i Schnabel, 2016; Jäger i Grigoriadis, 2017). Com a resultat, els títols de deute públic han mostrat taxes de rendiment negatiu per un llarg període i els nivells de deute públic han incrementat considerablement (Eser i Schwaab, 2016; Haitsma, Unalmis i de Haan, 2016; Meinusch i Tillmann, 2016).

L'FMI va mostrar recentment la seva preocupació pel nivell excessiu de deute global acumulat pels països, que ja és superior al nivell de 2016, quan equivalia al 225% del PIB mundial i estava 12 punts per sobre del nivell rècord anterior, aconseguit el 2009 (International Monetary Fund, 2016). Encara que aquesta xifra ha estat propiciada, en primer lloc, per la Xina, i també pels Estats Units i el Japó, totes les economies són vulnerables a un excés de deute si considerem el panorama actual (International Monetary Fund, 2018).

Cada banc central té com a funció principal desenvolupar una política monetària que millori l'eficiència de l'economia real i financera del seu país. Per això, els bancs centrals disposen d'instruments de política monetària, com ara el tipus d'interès i el tipus de canvi. Aquests instruments els permeten dur a terme les seves mesures correctores.

Els bancs centrals interfereixen en la renda fixa i determinen el tipus d'interès de les operacions a molt curt termini (en general, entre 1 i 10 dies), la qual cosa defineix la corba de tipus d'interès. Es defineix una corba o estructura de tipus d'interès com la representació gràfica que relaciona els tipus d'interès per a tots els terminis als quals es negocia. La corba de tipus d'interès es construeix a partir de dades cotitzades de deute públic, ja que es considera l'actiu més proper a ser lliure de risc.

En situacions normals, aquesta corba té un pendent positiu i assumeix una relació positiva entre el temps i el preu de les operacions d'inversió o del tipus d'interès. No obstant això, poden produir-se distorsions en aquesta corba o estructura que reflecteixen tensions als mercats de capitals de renda fixa. De fet, arran de les polítiques monetàries expansives simultànies en diferents països, les corbes de tipus d'interès han resultat planes o invertides durant un llarg període de temps1.

A partir de la corba de tipus d'interès es pot calcular el diferencial entre els tipus a llarg i curt termini –comunament conegut com spread–, i aquest diferencial és una aproximació al pendent de la corba. Aquest és, entre d'altres índexs, un dels indicadors més fiables de l'activitat econòmica futura d'un país.

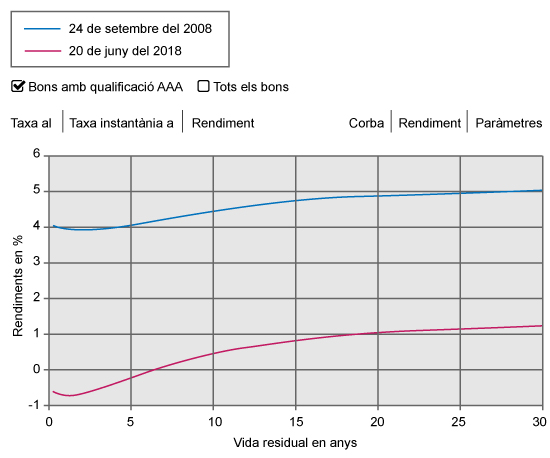

En la figura 1 es reflecteix la corba de tipus d'interès per a Europa dels anys 2008 i 2018. En aquesta figura s'observen valors negatius per al curt termini l'any 2018, i una estructura molt plana, amb un diferencial entre el curt i llarg termini inferior a un 0,01 pel 2008, i a 0,02 pel 2018. A més, pel 2018, la corba indica que el tipus d'interès per a operacions amb un venciment inferior als 6 anys és negatiu; situació que s'ha repetit contínuament durant els últims anys.

Figura 1. Corba del tipus d'interès per a Europa (24 de setembre de 2008 i 20 de juny de 2018)

Font: European Central Bank.

La corba de tipus d'interès és una eina indicativa del clima dels mercats financers i l'economia per als bancs centrals. Segons la Reserva Federal, és el millor predictor d’una recessió econòmica. Històricament, una corba de tipus d'interès invertida, on els rendiments del deute públic a llarg termini són més baixos que a curt termini, ha precedit en la majoria de casos una recessió econòmica. Així mateix, es demostra una correlació significativa entre el pendent de la corba i el creixement de la producció futura (Rudebusch i Williams, 2009; Wohar, Wheelock, i Wohar, 2016). A més, aquesta relació s'ha mantingut en diferents economies avançades (Estel i Mishkin, 2000; Abdymomunov, 2013).

No obstant això, les corbes més planes dels últims anys s'han justificat com a conseqüència del nou context econòmic, amb perspectives de creixement a llarg termini i taxes d'inflació en nivells més baixos (FRBSF, 2018; BGFRS, 2018). És més, alguns professionals assenyalen que la relació entre el pendent de la corba de tipus d'interès i el cicle econòmic pot haver canviat a causa de les circumstàncies actuals, on es mantenen tipus d'interès inusualment baixos (Chinn i Kavan, 2015; Kung, 2015; Chauvet, i Senyuz, 2016). Tanmateix, l'elevada volatilitat dels mercats i la incertesa generalitzada en les diferents economies deixa ambdues opcions com a possibles.

És important assenyalar que l'economia financera i l'economia real estan íntimament enllaçades. El tipus de canvi és l'exemple paradigmàtic d'aquesta relació.

Una modificació del tipus d'interès té un impacte en la demanda i l'oferta de divises de la moneda del país en qüestió, i devalua o augmenta el valor de la seva divisa respecte a una altra. Igual que els bancs centrals poden modificar el tipus d'interès oficial, també poden intervenir al mercat de divises i comprar o vendre divises per modificar les seves reserves. Les variacions en l'oferta i la demanda d'un actiu –en aquest cas, una divisa– provoquen canvis en els preus d'equilibri, és a dir, en el tipus de canvi.

El mercat de divises és el mercat o l'estructura organitzativa on es compren i es venen les diferents monedes nacionals. Dit d'una altra manera, el mercat de divises és el vincle entre els diferents segments dels mercats financers internacionals. Són objecte de transacció del mercat de divises tots aquells diners legals i mitjans de pagament denominats en moneda estrangera.

Actualment, ens trobem en una economia principalment de tipus de canvi flotants o flexibles, on les forces del mercat, és a dir, l'oferta i la demanda, determinen els valors monetaris de les diferents divises. Enrere queden els temps en què els tipus de canvi eren majoritàriament fixos i un país podia devaluar la seva moneda amb el simple procediment de reduir la «paritat» a la qual s'havia fixat aquesta divisa. Actualment, el preu d'una divisa respecte a una altra o el tipus de canvi ve determinat per l'equilibri entre l'oferta i la demanda de la moneda.

Un tipus de canvi sobrevalorat redueix la capacitat competitiva d'una economia al mateix temps que redueix l'excedent comercial. En l'actualitat, la devaluació d'una divisa sol ser conduïda pel banc central mitjançant polítiques econòmiques i monetàries –com la reducció del tipus d'interès– que promouen la devaluació de la pròpia moneda.

Una moneda interna feble fa que les exportacions d'un país siguin més competitives als mercats mundials i, al mateix temps, encareix les importacions. Els majors volums d'exportació estimulen el creixement econòmic, mentre que les importacions cares també tenen un efecte similar, ja que els consumidors opten per alternatives locals als productes importats. Aquesta millora en els termes d'intercanvi generalment es tradueix en un menor dèficit en el compte corrent (o un major superàvit en el compte corrent), una major ocupació i un creixement més ràpid del PIB. Les polítiques monetàries estimulants que generalment resulten en una moneda feble també poden suposar un impacte positiu per al capital i els mercats d’habitatge de la nació, la qual cosa, al seu torn, impulsa el consum intern per mitjà de l'efecte riquesa.

No obstant això, la qüestió o el dilema principal és què succeeix quan la majoria de països desenvolupats apliquen criteris o polítiques similars paral·lelament. Entenem per devaluació sincrònica de divises una situació en la qual diversos països busquen depreciar deliberadament el valor de les seves divises per impulsar les seves economies. Encara que la depreciació o devaluació d'una moneda és habitual en el mercat de divises, el factor distintiu quan es parla de sincronia o guerra de divises és el fet que hi hagi diversos països duent a terme aquest tipus de polítiques de forma simultània (Dadush i Eidelman, 2011; Eichengreen, 2013).

Actualment, apostar per una moneda feble sembla ser l'eina favorita dels governs per garantir un creixement més fort i obtenir un avantatge en el comerç internacional respecte a altres països. No obstant això, el problema és que si tots els governs apliquen les mateixes polítiques, el resultat és un joc de suma zero, sense que s'obtingui un gran avantatge competitiu (Bénassy-Quéré, Gourinchas, Martin i Plantin, 2014; Fratzscher, El Duca i Straub, 2018). El panorama actual mostra un dòlar americà més feble, malgrat que la Fed retirés els estímuls monetaris i iniciés tímides pujades del tipus d'interès. Al mateix temps, la zona euro s'esforça per allunyar-se d'un euro més fort i el Japó continua lluitant contra la invencible deflació i apostant per un ien més devaluat. Paral·lelament, la Xina segueix invertint en un iuan més competitiu amb la finalitat d'aconseguir el màxim èxit de les seves exportacions.

Com a conseqüència del panorama actual, malgrat la lluita per la protecció del client, la transparència i la supervisió del sistema, la solidesa de les divises fiduciàries garantides pels bancs centrals comença a ser qüestionada, i tot això brinda l'oportunitat a l'auge de les divises digitals, com el Bitcoin, Ethereum, Ripple o Litecoin, entre d'altres2.

Un element clau en una moneda digital és, principalment, poder comprovar i garantir que el seu ús és únic i exclusiu. És a dir, ha de garantir un sistema de confiança similar a un intermediari, que verifiqui si la moneda ja ha estat gastada o no. A més, aquest sistema ha de ser invulnerable als atacs informàtics.

Actualment, es defineix un intermediari financer com una institució financera que connecta els agents amb superàvit de recursos amb els que en tenen dèficit. Els mercats financers actuals es basen, en part, en aquests intermediaris o en altres figures per a l'autenticació, la compensació, la liquidació i el registre d'operacions; tanmateix, això té un cost temporal i econòmic.

Si enviem un document amb signatura digital a través d'una plataforma electrònica, aquest document pot arribar al seu destinatari en un país diferent en qüestió de segons. No obstant això, si volem enviar diners mitjançant el sistema bancari, per qüestions de seguretat, l'operació ha de passar per diferents intermediaris i els diners poden trigar dies o setmanes a ser transferits a un altre compte, amb un cost addicional del 10% o més si s'envien a un altre país.

No obstant això, per a les divises digitals o criptomonedes, la funció intermediària es resol creant una cadena de blocs similar a un llibre de comptabilitat públic, en el qual totes les transaccions queden anotades i verificades per una xarxa informàtica àmplia i descentralitzada. Aquest protocol es coneix amb el nom de blockchain3. Aquest protocol en el qual es basen les monedes digitals permet establir un sistema de confiança i realitzar transaccions sense la necessitat de l'ús d'intermediaris, i això permet agilitzar considerablement les operacions financeres digitals i reduir el seu cost econòmic (Walch, 2015).

Tanmateix, cal no confondre el protocol blockchain, que és un sistema de seguretat basat en la col·laboració, la criptografia i un codi intel·ligent, amb la compra, la venda o l'ús com a mitjà de pagament de les criptodivises, com ara el Bitcoin o d'altres. Cal assenyalar que les criptomonedes no són en cap cas una divisa fiduciària controlada per un estat o una nació, sinó que són un mitjà digital d'intercanvi i no estan recolzades per cap institució privada o pública ni per cap individu (Haiss i Moser, 2017; Lewis, McPartland i Ranjan, 2017; Birch i Parulava, 2018).

Malgrat això, les criptomonedes o divises digitals s'han convertit últimament en un fenomen mundial que coneix la majoria de persones. Però més enllà del seu ascens caòtic, la seva ràpida difusió i el seu acolliment espumós, la gran majoria de persones en té un coneixement molt limitat. Sovint ni tan sols n'entenen els conceptes bàsics, i molt menys el seu funcionament.

La societat hauria de ser conscient que aquest tipus d'actius són molt diferents dels diners de curs legal, atès que –tal com indica la CNMV– no és obligatori acceptar aquestes monedes com a mitjà de pagament, la seva circulació és molt limitada i el seu valor oscil·la fortament i experimenta grans canvis que reflecteixen patrons propis de les bombolles especulatives (CNMV i el Banc d'Espanya, febrer 2018). Un exemple d'això és el canvi en la cotització del Bitcoin, que al desembre de 2017 cotitzava a $19.290 i, sis mesos més tard, a $6.464. Això va suposar una depreciació o pèrdua de més del 66%.

Així mateix, cal assenyalar que la suma total de Bitcoins en circulació l'estableix un algorisme que està limitat a un màxim de 21 milions per a l'any 2040. Aquesta és una gran diferència respecte a les divises regulades i recolzades pels bancs centrals, atès que aquests bancs poden augmentar o reduir l'oferta monetària sense restricció. No obstant això, si bé aquest factor ajuda a controlar la inflació, també incentiva una elevada especulació.

Per tant, aquest tipus d'actius presenten un alt risc de pèrdua i no s'acullen a la normativa dels mercats financers regulats. Alhora, el seu caràcter transfronterer desplaça el marc normatiu a un país diferent.

En els últims anys, arran de l'última crisi financera i econòmica, més de 20 països van reduir a mínims històrics els seus tipus d'interès o van implementar mesures per flexibilitzar la política monetària. Tanmateix, és difícil interpretar les conseqüències tant positives com negatives d'això. La recuperació econòmica està sent lenta i costosa, i com a conseqüència, la desconfiança global cap als governs i cap al sistema financer va creixent gradualment amb el temps.

La crisi financera ha posat de manifest l'elevat nivell de desconeixement que la societat té de les principals característiques dels diferents productes i mercats financers, circumstància que evidencia la conveniència d'incrementar la protecció dels ciutadans i augmentar-ne el coneixement financer.

No obstant això, malgrat que les institucions públiques lluiten per la protecció del client, la transparència i la supervisió del sistema, la desconfiança general i les condicions actuals de l'entorn deixen marge per prestar una excessiva atenció a les divises digitals. Aquest fet, juntament amb la falta d'educació en matèria financera, porta a la possibilitat de confondre l'èxit i el potencial d'un protocol de seguretat com el blockchain amb la inversió en monedes digitals, que són altament volàtils i no estan regulades per cap organisme oficial.

Així doncs, després d'anys difícils i de polítiques laxes amb la finalitat d'engegar les economies després del col·lapse de 2008, és evident que ara no seria convenient una major inestabilitat als mercats financers. La incertesa econòmica, la volatilitat financera i la discòrdia política suposarien una combinació molt tòxica per als mercats i per a l'economia en general.

Seria d'esperar que, davant l'escenari d'una crisi, les institucions i els governs quedarien en dubte i tornarien a deixar pas a les tecnologies com a funció intermediària per reduir la incertesa i augmentar la credibilitat. Això suposaria un canvi revolucionari en la forma de funcionar dels mercats financers i del sistema econòmic en general, amb un desenvolupament més potent del protocol blockchain per reduir la incertesa entre parts i garantir un registre públic i segur de propietat, d'actius i de transaccions a la xarxa.

ABDYMOMUNOV, A. (2013). «Predicting output using the entire yield cuve». J. Macroecon. (vol. 37, pàg. 333-344).

BÉNASSY-QUÉRÉ, A.; GOURINCHAS, P.-O.; MARTIN, P.; PLANTIN, G. (2014). «L’euro dans la ‘guerre donis monnaies’». Cons. d’analyse économique. (núm. 11, pàg. 1-12).

BIRCH, D. G. W.; PARULAVA, S. (2018). «Ambient Accountability: Shared Ledger Technology and Radical Transparency for Next Generation Digital Financial Services». Handb. Blockchain, Digit. Financ. and Inclusion. (vol. 1, pàg. 375-387).

BOARD OF GOVERNORS OF THE FEDERAL RESERVE SYSTEM (2018). «Predicting Recession Probabilities Using the Slope of the Yield Curve».

BRUNNERMEIER, M. K.; SCHNABEL, I. (2016). «Bubbles and Central Banks: Historical Perspectives». Central Banks at a Crossroads: What Can We Learn from History? (pàg. 493-562).

CHAUVET, M.; SENYUZ, Z. (2016). «A dynamic factor model of the yield curve components as a predictor of the economy». Int. J. Forecast. (vol. 32, núm. 2, pàg. 324-343).

CHINN, M.; KUCKO, K. (2015). «The Predictive Power of the Yield Curve Across Countries and Time». Int. Financ. (vol. 18, núm. 2, pàg. 129-156).

CLAEYS, G.; LEANDRO, L. (2017). «Policy Bank’s quantitative easing programme: Limits and Risks». (núm. 2016).

CNMV I BANC D'ESPANYA (2018). «Consideracions de la CNMV sobre criptomonedes i ICOs dirigides als professionals del sector financer». DADUSH, U.; VERA, E. (2011). «Currency Wars».

DOTTI, G. M.; MAGISTRO, B. (2016). «Increasingly unequal? The economic crisis, social inequalities and trust in the European Parliament in 20 European countries». Eur. J. Polit. (vol. 55, núm. 2, pàg. 246-264).

EICHENGREEN, B. (2013). «Currency war or international policy coordination?». J. Policy Model. (vol. 35, núm. 3, pàg. 425-433).

ESER, F.; SCHWAAB, B. (2016). «Evaluating the impact of unconventional monetary policy measures: Empirical evidence from the ECB’s Securities Markets Programme». J. financ. econ. (vol. 119, núm. 1, pàg. 147-167).

FEDERAL RESERVI BANK OF SAN FRANCISCO (2018). «Economic Forecasts with the Yield Curve». Economic Letter.

FRATZSCHER, M.; LO DUCA, M.; STRAUB, R. (2018). «On the International Spillovers of US Quantitative Easing». Econ. J. (vol. 128, núm. 608, pàg. 330-377).

HAITSMA, R.; UNALMIS, D.; DE HAAN, J. (2016). «The impact of the ECB’s conventional and unconventional monetary policies on stock markets». J. Macroecon. (vol. 48, pàg. 101-116).

INTERNATIONAL MONETARY FUND (2018). World Economic Outlook.

INTERNATIONAL MONETARY FUND (2016). Debt: Usi it Wisely (octubre).

JÄGER, J.; GRIGORIADIS, T. (2017). «The effectiveness of the ECB’s unconventional monetary policy: Comparative evidence from crisis and non-crisis Euro-area countries». J. Int. Money Financ. (vol. 78, pàg. 21-43).

KLAPPER, L.; LUSARDI, A.; VAN OUDHEUSDEN, P. (2015). «Financial Literacy Around the World: Insights From the & Standard Poor’s Ratings Services Global Financial Literacy Survey». Standard & Poor’s Ratings Services Global FinLit Survey.

KUNG, H. (2015). «Macroeconomic linkages between monetary policy and the term structure of interest rates». J. financ. econ. (vol. 115, núm. 1, pàg. 42-57).

LEWIS, R.; MCPARTLAND, J.; RANJAN, R. (2017). «Blockchain and Fiancial Market Innovation». Econ. Perspect. (vol. 41, núm. 7, pàg. 1-17).

LINS, K. V.; SERVAES, H.; TAMAYO, A. (2017). «Social Capital, Trust, and Firm Performance: The Value of Corporate Social Responsibility during the Financial Crisis». J. Finance. (vol. 72, núm. 4, pàg. 1.7851.824).

MEINUSCH, A.; TILLMANN, P. (2016). «The macroeconomic impact of unconventional monetary policy xocs». J. Macroecon. (vol. 47, pàg. 58-67).

MISHKIN, F. S.; ESTEL, A. (2000). «The Yield Curve as a Predictor of O.S. Recessions». SSRN Electron. J. (pàg. 324-339).

PETER, H.; MOSER, A. (2017). «Blockchain-Applications in & Banking Payment Transactions: Results of a Survey». European Financial Systems. (pàg. 141).

RUDEBUSCH, G. D.; WILLIAMS, J. C. (2009). «Forecasting recessions: The puzle of the enduring power of the yield corbi». J. Bus. Econ. Stat. (vol. 27, núm. 4, pàg. 492-503).

WALCH, A. (2015). «The Bitcoin Blockchain As Finançal Market Infrastructure: A Consideration Of Operational Risk». New York University Journal Of Legislation & Public Policy. (vol. 18, núm. 4, pàg. 837).

WOHAR, M.; WHEELOCK, D. C. (2016). «Can the term spread predict output growth and Recessions? A Survey of the Literature» (març).

- Durant diversos anys, països com el Japó, els EUA, el RU i Europa han dut a terme decisions de reducció de tipus d'interès simultàniament, i durant un llarg temps, s'han aconseguit valors propers o iguals a zero per al preu oficial dels diners.

- Segons un estudi de Gallup realitzat en USA en el 2017, el nivell de confiança dels americans amb la banca era tan sols del 32%.

- Satoshi Nakamoto és el pseudònim del creador d'aquest protocol per a una divisa digital que usa una criptomoneda subjacent anomenada Bitcoin.

RUIZ DOTRAS, Elisabet. Post-crisi: tipus d'interès zero, devaluacions sincròniques i criptomonedes. Oikonomics [en línia]. Novembre 2018, no. 10, pp. 45-57. ISSN: 2339-9546. DOI: https://doi.org/10.7238/o.n10.1812

ODS

Elisabet Ruiz Dotras

Elisabet Ruiz DotrasDoctora en Ciències Econòmiques i Empresarials per la Universitat de Barcelona. Llicenciada en Administració i direcció d'empreses per la Universitat Pompeu Fabra. Professora Agregada dels Estudis d'Economia i Empresa de la Universitat Oberta de Catalunya (UOC), on imparteix assignatures de finances i mercats financers. Durant els últims anys ha compaginat la docència i la recerca amb tasques de direcció acadèmica de diferents titulacions amb i la consultoria de valoració d'actius financers. Els seus interessos de recerca estan relacionats amb l'alfabetització financera, la globalització dels mercats financers i l'e-learning. Ha realitzat estades de recerca a UCLA i a la City University of Hong Kong. Ha participat en diversos projectes nacionals, ha dissenyat i creat cursos sobre mercats financers i és autora de diversos materials i articles sobre finances. És membre del grup de recerca DigiBiz.