Del valor financer al valor real de les empreses

El valor d’una empresa es mesura habitualment a partir de dades incloses als comptes anuals i altra informació financera, com poden ser les previsions de futur. Aquest tipus de valoració mostra un valor que és incomplet, ja que normalment no té en compte aspectes econòmics, socials i mediambientals. Per això, l’objectiu d’aquest article és exposar com les empreses poden quantificar els costos i beneficis que la seva activitat representa per a l’economia, la societat i el medi ambient (les externalitats). Així doncs, es descriu com arribar a una estimació del seu valor real (o valor total) que integra el valor social i mediambiental al valor financer, d’acord amb la metodologia del Valor Real (KPMG, 2014). Addicionalment, s’aplica aquesta metodologia per fer una estimació del Valor Real d’una empresa del sector agrari. Un cop feta l’estimació, s’analitza com les externalitats poden acabar afectant al valor de l’empresa. Finalment, es proposa una estratègia que el negoci analitzat pot aplicar per minimitzar l’impacte negatiu de les externalitats als seus resultats.

The value of a company is usually measured with data included in the firm’s accounting records and other financial information, such as financial forecasts. This type of valuation provides an incomplete value, since it does not take into account other economic, social and environmental aspects. For this reason, the objective of this article is to discuss how companies can quantify the costs and benefits that their activities generate for society and the environment (externalities). Therefore, the article describes how to reach an estimate of the company’s real value (or total value) by adding the social and environmental value to the firm’s financial value, according to the «True Value» methodology (KPMG, 2014). Additionally, this methodology is applied to a business in order to estimate its real value. Once the estimate has been calculated, the study analyzes how externalities can end up affecting the value of the company. Finally, a strategy is proposed so that the business can minimize the negative impact of externalities on its results.

Tradicionalment, la majoria de mètodes de valoració d’una companyia es basen sobretot en dades financeres que es poden extreure directament dels seus comptes anuals (com els ingressos, els costos o el deute). No obstant això, avui dia rarament es tenen en compte a l’hora de valorar una empresa els costos o beneficis que genera el negoci envers l’economia, la societat i el medi ambient. Actualment, aquesta visió tradicional de la creació de valor empresarial és molt qüestionada. Tal com ho expressen Porter i Kramer (2011): «Les empreses continuen atrapades en una visió antiquada de la creació de valor [...], centrant-se en optimitzar el valor financer a curt termini però ignorant altres factors com l'esgotament dels recursos naturals vitals per als seus negocis, la viabilitat dels seus proveïdors clau o el benestar econòmic de les comunitats on produeixen i venen els seus productes».

En altres paraules, majoritàriament les empreses no estan mesurant els impactes negatius o positius que la seva activitat provoca a l’economia, la societat i al medi ambient: les externalitats. El concepte d’externalitat no és nou, ja que ja va ser introduït per Marshall (1890), referint-se a un cost o benefici derivat d’una transacció o activitat, que afecta individus aliens a aquesta transacció o activitat.

El motiu pel qual històricament les empreses no han donat importància a les seves externalitats és que fins fa relativament poc, aquestes no repercutien significativament al valor generat per la companyia. Per exemple, antigament si una fàbrica durant el seu procés de producció contaminava un riu, possiblement no havia de pagar cap multa per assumir el cost que el riu contaminat implicava per a la societat (externalitat negativa). De la mateixa manera, fa uns anys no existien els incentius fiscals vinculats a l’ús d’energies renovables (externalitat positiva).

Tanmateix, l’impacte econòmic, social i mediambiental cada cop afecta més directament als beneficis de les empreses que el generen, sigui positivament o negativament. El fet que durant els últims anys hagi augmentat la consciència dels impactes de fenòmens com el canvi climàtic, l’escassetat d’aigua o la desforestació ha fet que cada vegada més consumidors, treballadors i activistes exigeixin una major responsabilitat corporativa envers la societat i el medi ambient (Utting, 2005). En conseqüència, els organismes reguladors estan implantant normatives (que inclouen incentius, multes...) per assegurar que la tendència empresarial sigui cap a un comportament més responsable (Kolk i Van Tulder, 2005; Levy i Newell, 2006; Levy i Kaplan, 2008).

Així doncs, les externalitats cada vegada són menys «externes» per a les empreses que les produeixen, perquè tard o d’hora acaben tenint un impacte en el valor de la companyia. Aquest procés mitjançant el qual les externalitats deixen de ser un fenomen extern s’anomena internalització (Marshall, 1890). Segons Meyer i Kirby (2010), és «inevitable» que les companyies acabin assumint la responsabilitat de les externalitats que provoquen.

Per temes com els exposats, cada dia és més rellevant comprendre, mesurar i regular les externalitats que generen les empreses, perquè la tendència indica que cada cop afectaran més als seus estats financers. Per això, l’objectiu d’aquest article és analitzar com es pot incorporar el valor econòmic, social i mediambiental al valor de l’empresa.

L’article està estructurat de la següent manera. A continuació, es fa una revisió de les principals propostes que s’han fet per a mesurar el valor real de les empreses, incloent-hi el mètode que es farà servir en aquesta anàlisi: la metodologia del Valor Real (KPMG, 2014). Seguidament, s’aplica aquesta metodologia a una empresa del sector agrari. Finalment, s’exposen les conclusions.

L’any 1970, l’economista Milton Friedman afirmava en un article del New York Times que l’única responsabilitat de l’empresa envers la societat és guanyar diners. Al llarg dels anys, aquesta visió ha sigut cada vegada més qüestionada, a mesura que ha anat augmentat la consciència de la importància de la responsabilitat social corporativa. Per aquest motiu, han sorgit diverses iniciatives per a millorar la informació sobre aquesta responsabilitat de les organitzacions i quantificar l’impacte social i mediambiental. Seguidament, es descriuen algunes de les més rellevants.

Tot i opinions com les de Friedman, va ser justament a la dècada dels 70 quan es va començar a desenvolupar el concepte del Balanç Social, una de les primeres iniciatives que responia a la necessitat de dissenyar una eina per mesurar l’impacte social i mediambiental de l’empresa. Un dels organismes pioners en la implementació del Balanç Social va ser la Confédération Générale des Sociétés Coopératives Ouvrières de Production (SCOP) de França, on des de l’any 1965 van posar en pràctica un Balanç Social (Antoni, 1976; Caneda, 2004).

Actualment, moltes empreses continuen utilitzant diferents versions del Balanç Social, com per exemple el que va desenvolupar la Xarxa d’Economia Solidària (XES) l’any 2007. En aquest cas, es tracta d’un qüestionari estructurat en set blocs de preguntes: Economia, Democràcia, Igualtat, Medi Ambient, Compromís Social, Qualitat Laboral i Qualitat Professional. Cada bloc conté preguntes concretes, qualitatives («Quin és el vostre compromís amb el medi ambient i quines són les accions més destacades del darrer exercici?») i quantitatives («Generació anual de residus, en kg»). Donat que aquest informe aporta dades en diferents tipus d’unitats (monetàries i no monetàries) la informació no es pot agregar.

L’any 1990, la companyia informàtica Origin va publicar el primer Compte de Pèrdues i Guanys Mediambiental (Environmental Profit & Loss). Es tractava d’un desenvolupament pioner per assignar un valor monetari als impactes ambientals que es produeixen al llarg de la cadena de subministrament del negoci. No obstant això, no arribava a ser pròpiament una metodologia estandarditzada, sinó càlculs aproximats basats en informació proporcionada pels Project Managers de l’empresa (Albertao et al., 2010).

Origin no va ser l’única empresa que va impulsar el Compte de Pèrdues i Guanys Mediambiental: la multinacional de roba esportiva Puma també va fer-ho l’any 2010. La conclusió de l’estudi va ser que les externalitats representaven un cost potencial de 145 milions d’euros, amb un benefici anual total de 202 milions d’euros (Van Aerschot, 2014). Aquests resultats van permetre millorar la presa de decisions sobre elecció de matèries primeres, proveïdors, disseny de producte, processos i inversions en R+D. Aquest tipus d’informe es concentra en els impactes mediambientals i no inclou altres aspectes socials.

A finals dels anys 90, especialment després de la publicació del llibre «Cannibals With Forks: The Triple Bottom Line of 21st Century Business» (Elkington, 1997) es va popularitzar el concepte de Triple Bottom Line (TBL). Es podria traduir com a «Compte del Triple Resultat», i fa referència a un marc d’informació comptable que va més enllà dels paràmetres financers tradicionals, incloent-hi dimensions ambientals i socials. No hi ha un mètode estàndard universal per calcular el TBL, però moltes organitzacions han estimat el seu TBL amb metodologies diferents, adaptades a les seves particularitats.

Algunes de les empreses que han aplicat aquest marc comptable són General Electric, Unilever, Procter & Gamble i 3M (Hall i Slaper, 2011). El que tenen en comú és que als seus informes financers, a més d’analitzar la informació comptable tradicional, també hi mesuren variables rellevants per al seu negoci en termes socials (per exemple, nombre d’hores de formació per treballador) i mediambientals (per exemple, consum d’aigua). Tanmateix, no s’arriba a un import total que integri els tres resultats, perquè no tots es mesuren en unitats monetàries.

Global Reporting Initiative (GRI) és una organització internacional fundada l’any 1997, dedicada a la definició d’estàndards per ajudar a les empreses, els governs i altres institucions a comprendre i comunicar els impactes econòmics, mediambientals i socials. Els estàndards de GRI per a incrementar la fiabilitat dels informes de sostenibilitat són mundialment reconeguts.

Tal com ho defineix GRI, un informe de sostenibilitat és aquell que publica una empresa o organització exposant els efectes econòmics, ambientals i socials causats per les seves activitats. Aquest tipus d’informe també té la finalitat de donar a conèixer els valors i el model de governança de l'organització, mostrant el seu compromís amb una economia sostenible.

Gairebé el 80% de les 100 empreses més grans de 41 països d'arreu del món que emeten informes de responsabilitat corporativa utilitzen els estàndards de GRI (KPMG, 2013). GRI no exposa una metodologia concreta per mesurar els impactes empresarials a la societat, l’economia i el medi ambient, però els seus estàndards són la base de gran part de les metodologies que s’han desenvolupat posteriorment.

L’any 2006, l’organització sense ànim de lucre B Lab va crear la primera versió del que esdevindria B Impact Assessment (BIA). BIA és un conjunt de materials gratuïts (manuals de bones pràctiques empresarials, estàndards, marcs de referència i altres eines) que permeten a les companyies avaluar, comparar i millorar el seu impacte social i mediambiental.

Es tracta d’una plataforma on les empreses completen un qüestionari que qualifica el seu impacte a la societat i a la natura en comparació amb altres negocis, i obtenen recomanacions de millora en funció del resultat obtingut. Si obtenen 80 o més punts sobre el total de 200, tenen l’opció d’aconseguir un certificat (Certified B Corporation). Actualment, més de 40.000 empreses de tot el món utilitzen aquesta eina per avaluar el seu rendiment i identificar punts a millorar pel que fa al seu impacte (B Lab, 2018), però aquesta plataforma no inclou l’opció de mesurar aquest impacte monetàriament.

L’associació SROI Network va ser creada l’any 2006 amb l’objectiu de desenvolupar una eina per ajudar a les empreses a millorar el seu càlcul del Social Return on Investment (Retorn Social de la Inversió). Es tracta d’un qüestionari online estructurat en 7 fases, i en cada fase s’analitza si l’empresa està respectant cada un dels 7 principis del càlcul del SROI (per exemple: «verificar els resultats obtinguts», «ser transparent», etc.).

Un cop acabat el qüestionari, els resultats apareixen en un gràfic que mostra quines àrees són punts forts de l’empresa i quines s’han de reforçar. Es tracta d’una eina molt útil per orientar i donar suport a les empreses que volen millorar la manera de mesurar el seu valor social, però no ofereix una metodologia específica per valorar monetàriament l’impacte social i mediambiental.

Cada una de les iniciatives esmentades ha aportat metodologies, estàndards, consells i eines que han ajudat les empreses a mesurar els seus impactes al medi ambient i a la societat. No obstant això, un dels aspectes que menys s’ha tractat és la quantificació a escala monetària d’aquests impactes, que permeti integrar-los en un únic import.

Davant la necessitat de disposar d’una metodologia que permeti quantificar en unitats monetàries l’impacte social, econòmic i mediambiental, l’any 2014, la consultora KPMG va publicar l’informe «A New Vision of Value: Connecting corporate and societal value creation». Aquest informe presenta una metodologia per mesurar els impactes (positius o negatius) de l’empresa a la societat i el medi ambient, anomenada True Value Methodology (metodologia del Valor Real).

L’objectiu de la metodologia és ajudar a les empreses que volen comprendre quines són les externalitats que genera el seu negoci, analitzar com aquestes externalitats podrien ser internalitzades (és a dir, com els impactes que genera l’empresa podrien acabar afectant als seus resultats), i quin és l’efecte potencial de la internalització d’aquests impactes per al resultat de l’empresa.

La metodologia s’estructura en tres passos:

a. Analitzar els beneficis reals de l’empresa: Identificant i quantificant les externalitats que siguin rellevants.

b. Avaluar quina part d’aquests beneficis podria desaparèixer: Analitzant el grau d’exposició de l’empresa als principals factors que impulsen la internalització.

c. Crear valor per a l’empresa i per a la societat: Dissenyant una estrategia que permeti reduir el risc i crear valor.

En aquest article s’ha seleccionat aquest mètode com a eina per a quantificar els impactes empresarials, principalment per varis motius. D’una banda, la metodologia del Valor Real permet assignar un valor monetari als efectes econòmics, socials i mediambientals, i d’aquesta manera es poden agregar en una única xifra. D’altra banda, el mètode no es limita a mesurar els impactes, sinó que també indica com detectar quin és el risc que implica la internalització potencial d’aquests efectes. Finalment, aquesta metodologia també proporciona consells per a estructurar les estratègies empresarials que permetin aprofitar les oportunitats i reduir els riscos que presenta el fenomen de la internalització.

A continuació, es detallarà com dur a terme l’anàlisi que proposa la metodologia del Valor Real amb l’aplicació a una empresa agrària.

L’empresa que s’analitzarà en aquest article, és una pime el nom de la qual no es mostrarà per motius de confidencialitat, es dedica a l’agricultura ecològica. Els seus horts no utilitzen pesticides químics sintètics, ni organismes modificats genèticament. Les xifres que es mostraran en aquest article s’han modificat per protegir la identitat de l’empresa analitzada.

Un dels principals actius de la companyia és la seva maquinària, que inclou el sistema de reg dels horts. Aquesta maquinària va ser una de les inversions més importants quan es va crear el negoci als anys 80.

Com a benefici pels seus treballadors, l’empresa ofereix diferents cursos de formació tècnica molt ben valorats. També dóna l’opció als seus empleats de contractar una assegurança de salut amb una subvenció per part de la companyia.

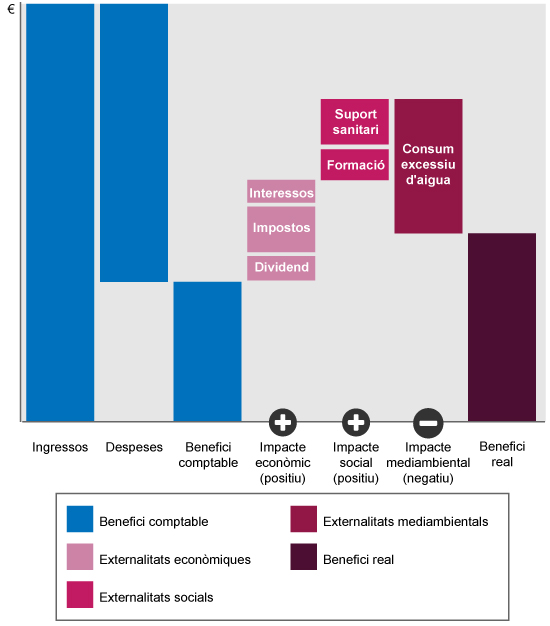

L’any 2017 va tenir uns ingressos de 3.039.445 € i despeses totals de 2.301.354 €.

Tal com s’ha exposat prèviament, el primer pas de l’anàlisi és identificar i quantificar les externalitats rellevants de l’empresa. La metodologia del Valor Real proporciona un llistat de possibles externalitats negatives i positives, per tal de poder-ne seleccionar les que afecten a cada negoci en concret.

En aquest cas, l’empresa genera diversos efectes positius en l’àmbit social, econòmic i mediambiental. Tanmateix, tenint en compte que es tracta d’un negoci basat en l’agricultura, també té un impacte en els recursos naturals dels quals extreu els seus productes.

Des del punt de vista social, el negoci ha generat un impacte positiu rellevant en dues àrees: educació i salut.

- D’una banda, la seva inversió en formació pels empleats (cursos tècnics i classes d’anglès), que l’any 2017 va ascendir a 52.056 €, contribueix a millorar l’empleabilitat i la qualitat de vida dels seus treballadors.

- D’altra banda, el fet que s’ofereixi la possibilitat de contractar una assegurança mèdica a preu reduït també millora la qualitat de vida i la salut dels empleats. L’any 2017, la contribució en les mútues va suposar una despesa de 82.891 €.

Respecte a les externalitats econòmiques, l’empresa ha produït un efecte positiu en tres àmbits: impostos, dividends i interessos bancaris.

- Primerament, segons la metodologia del Valor Real, es considera que les empreses contribueixen al desenvolupament econòmic a través dels impostos, que permeten millorar les infraestructures, invertir en educació i en sanitat pública. L’any 2017, es van pagar 153.236 € d’impost de societats.

- En segon lloc, els dividends que les empreses paguen periòdicament als accionistes també contribueixen a enriquir la societat. En el cas d’aquesta companyia, l’any passat una part dels beneficis van ser destinats a repartir dividends entre els seus accionistes (un total de 73.637 €).

- Finalment, com la majoria de companyies, l’empresa també paga regularment interessos financers provinents dels seus deutes, i d’aquesta manera ha contribuït a l’equilibri del sistema bancari, crucial per a una estabilitat econòmica. En total, es van pagar 33.047 € d’interessos als bancs.

En l’àmbit mediambiental, tot i que aquesta companyia intenta ser respectuosa amb la natura i no utilitza pesticides químics, té un impacte negatiu principalment pel que fa al consum d’aigua. Donat que l’empresa utilitza mètodes tradicionals als seus horts, les seves emissions de CO2 no s’inclouran a l’anàlisi perquè són poc significatives.

- L’empresa consumeix 327 litres d’aigua per kg de producte que generen els seus horts, un 37,9% superior a la mitjana europea per al mateix tipus de plantació (Fox i Fimeche, 2013). El motiu és que la seva maquinària de reg no s’ha renovat des dels anys 80 (quan es va fundar l’empresa). Per tant, no està al dia amb les noves tecnologies de reg, que permeten distribuir l’aigua de forma més eficient i consumir-ne menys. La magnitud de l’impacte s’ha quantificat tenint en compte el cost de l’excés de consum d’aigua (el 37,9% dels litres que s’han consumit per sobre de la mitjana). El preu aplicat s’ha basat en la «Guia municipal per a l’elaboració de tarifes d’abastament d’aigua» (Diputació de Barcelona, 2010). Segons les premisses esmentades, el sobrecost del consum excessiu d’aigua ascendeix a 249.291 € anuals.

La següent figura mostra (seguint el format proposat per la metodologia del Valor Real) els beneficis reals de l’empresa, tenint en compte el valor que aporta en l’àmbit social, econòmic i mediambiental:

Figura 1. Beneficis reals de l’empresa analitzada

Font: elaboració pròpia.

En aquest cas, els impactes positius de l’empresa sumen un total de 394.867 € i, per tant, superen l’impacte mediambiental negatiu (249.291 €), obtenint com a resultat un benefici real major. Tanmateix, convé que l’empresa analitzi les conseqüències d’aquest impacte negatiu per avaluar com minimitzar els riscos i crear més valor.

Seguint el mètode del Valor Real, un cop identificades les externalitats negatives i positives, cal fer una anàlisi per determinar quins d’aquests impactes podrien ser internalitzats per l’empresa. En aquest cas, el major risc d’internalització al qual s’està exposant l’empresa és el de la regulació que penalitza el consum d’aigua excessiu.

En alguns països, com Nova Zelanda, les empreses que malbaraten l’aigua poden arribar a pagar multes de fins a 600.000$, segons la normativa establerta al Resource Management Act (Environment Foundation, 2014). Tenint en compte que Catalunya ha passat per diversos períodes de sequera en els darrers anys (Agència Catalana de l’Aigua, 2008), és probable que s’implementin aquest tipus de mesures. Si l’empresa hagués de pagar multes com aquesta, els seus beneficis es reduirien de forma significativa.

L’estratègia recomanable per a l’empresa seria modernitzar la seva maquinària de reg, aconseguint estalviar aigua (i per tant reduint els seus costos d’explotació) i minimitzant el risc de multes. Un reg tradicional fa servir uns 10.000 m3 per hectàrea (ha) i any, mentre que un reg modern a pressió (aspersió o goteig) se situa sobre els 6.500 m3/ha i any. Així doncs, modernitzant el sistema de regadiu es pot obtenir un estalvi del 35% (Agència Catalana de l’Aigua, 2008).

Aquest article ha analitzat com les empreses poden quantificar els costos i beneficis que la seva activitat representa per a l’economia, la societat i el medi ambient (les externalitats). Amb l’ajuda d’un cas real basat en una empresa agrària s’ha descrit com arribar a una estimació del seu valor real, que integra el valor econòmic, social i mediambiental al valor financer, d’acord amb la metodologia del Valor Real (KPMG, 2014). L’anàlisi realitzat ha permès, d’una banda, identificar i quantificar riscos que l’empresa no estava considerant, i d’altra banda, dissenyar una estratègia per a minimitzar aquests riscos i crear valor per al negoci i per a la societat.

AGÈNCIA CATALANA DE L’AIGUA (2008). L’aigua a Catalunya: Diagnosi i propostes d’actuació. <http://aca-web.gencat.cat/aca/documents/ca/planificacio/directiva_marc/document_complet_definitiu.pdf>

ALBERTAO, F.; XIAO, J.; TIAN, C.; LU, Y.; ZHANG, K. Q.; LIU, C. (2010). «Measuring the sustainability performance of software projects». IEEE International Conference on E-Business Engineering (pàg. 369-373).

ANTONI, A. (1976). La Coopération Ouvriére de Production. París: Confédération Générale des SCOP.

B LAB (2018). «AboutUs» [en línia]. [Data de consulta: 25 de juny de 2018] <https://bimpactassessment.net/about-b-impact>

CANEDA, M. C. (2004). La responsabilidad social corporativa interna: la «nueva frontera» de los recursos humanos. Madrid: ESIC Editorial.

DIPUTACIÓ DE BARCELONA (2010). Guia municipal per a l’elaboració de tarifes d’abastament d’aigua: <https://www.diba.cat/c/document_library/get_file?uuid=2944d4c9-df6f-483d-836d-f57f2de1a352>

ELKINGTON, J. (1998). Cannibals with forks: The triple bottom line of sustainability. Gabriola Island: New Society Publishers.

ENVIRONMENT FOUNDATION (2014). «Offences» [en línia]. [Data de consulta: 25 de juny de 2018]. <http://www.environmentguide.org.nz/rma/enforcement/offences/>

FOX, T.; FIMECHE, C. (2013). Global food: waste not, want not. Londres: Institution of Mechanical Engineers.

HALL, T. J.; SLAPER, T. F. (2011). «The triple bottom line: what is it and how does it work?». Indiana business review. Vol. 86, núm. 1, pàg. 4-8.

KOLK, A.; VAN TULDER, R. (2005). «Setting new global rules?». Transnational Corporations. Vol. 14, núm. 3, pàg. 1-17.

KPMG (2008). KPMG International survey of corporate responsibility reporting 2008. Ámsterdam: KPMG.

KPMG (2013). «Carrots and Sticks: Sustainability Reporting Policies Worldwide-Today’s Best Practice, Tomorrow’s Trends». Centre for Corporate Governance in Africa, United Nations Environment Programme, pàg. 96.

KPMG (2014). «A new vision of value: Connecting corporate and societal value creation» [en línia]. [Data de consulta: 20 de juny de 2018] <https://assets.kpmg.com/content/dam/kpmg/pdf/2014/10/a-new-vision-of-value-v1.pdf>

LEVY, D.; KAPLAN, R. (2008). «CSR and theories of global governance: strategic contestation in global issue arenas». The Oxford handbook of CSR, pàg. 432-451.

MARSHALL, A. (1890). Principles of Economics. Londres: Macmillan.

MEYER, C.; KIRBY, J. (2010). «Leadership in the Age of Transparency». Harvard Business Review. Vol. 88, núm. 4, pàg. 38-46.

NEWELL, P.; LEVY, D. (2006). «The political economy of the firm in global environmental governance». Global corporate power, 15.

PORTER, M. E.; KRAMER, M. R. (2019). Creating shared value. In Managing Sustainable Business (pàg. 327-350). Dordrecht: Springer.

UTTING, P. (2005). «Corporate responsibility and the movement of business». Development in practice. Vol. 15, núm. 3-4, pàg. 375-388.

VAN AERSCHOT, C. (2014). «The Capitalism we need». Towards The New Capitalism (Singapore Institute of Directors 2014 conference). Pàg. 56-59.

VANBAKEL, R. (1996). «Origin’s Original». Wired Magazine [en línia]. <https://www.wired.com/1996/11/es-wintzen/>

AMAT, Natàlia; AMAT, Oriol. Del valor financer al valor real de les empreses. Oikonomics [en línia]. Novembre 2018, no. 10, pp. 74-87. ISSN: 2339-9546. DOI: https://doi.org/10.7238/o.n10.1814

ODS

Natàlia Amat

Natàlia AmatConsultora a KPMG, amb experiència en projectes per a clients de diferents sectors, principalment Energia (Electricitat, Distribució de Gas) i Retail (Moda, Alimentació). Graduada en Ciències Empresarials-Management per la Universitat Pompeu Fabra de Barcelona (2015) i Boston College (estudiant d'intercanvi el 2014). També ha impartit cursos d’Emprenedoria i Transformació digital organitzats per l’associació Junior Achievement i KPMG.

Oriol Amat

Oriol AmatCatedràtic d'Economia Financera i Comptabilitat de la Universitat Pompeu Fabra de Barcelona i Co-Director del Master en Direcció Financera i Comptable de la UPF Barcelona School of Management. Vicedegà del Col.legi d’Economistes de Catalunya i Vicepresident de l'ACCID. Els seus darrers llibres són Avançant: Com ho fan les millors organitzacions (2014) i Empreses que menteixen (2017). Ha estat professor visitant en diferents universitats i escoles de negoci europees, americanes i asiàtiques.