Integració de l'anàlisi cost-benefici en la gestió de la prevenció de riscos laborals

L'argumentació rendibilista de la gestió de la prevenció de riscos laborals implica una cerca del consens i el pragmatisme entre els empresaris i els gestors de la prevenció. La falta d'experiències en l'ús d'indicadors socioeconòmic preventius, ja que això per diferents motius no ha interessat prou els tècnics en prevenció de riscos, ocasiona temor i desconeixement per a decidir-se a implementar aquest àmbit de la gestió i, per tant, resulta complicat buscar paral·lelismes sobre les dades registrades. Això deixa la gestió preventiva en un segon pla enfront de la resta d'àrees de gestió en la majoria de les organitzacions. El càlcul de costos de l'accidentalitat en les empreses és un bon camp per a començar a implementar la necessària integració de l'anàlisi cost-benefici de la seguretat i salut laboral en la gestió habitual d'aquestes.

The profitability approach in the management of the prevention of occupational risks entails a search for consensus and pragmatism among prevention entrepreneurs and managers. Since the lack of experiences in the use of preventive socioeconomic indicators has not impregnated risk prevention technicians for different reasons, it causes fear and ignorance when it comes to deciding whether to implement this field of management. Therefore, it is difficult to find parallelisms regarding the recorded data. This places preventive management in the background compared to other areas of management in most organizations. The calculation of costs derived from accidents in companies is a good field to start implementing the necessary integration of the cost-benefit analysis of occupational safety and health in the usual management of them.

L'anàlisi benefici-risc de la gestió en general és una cosa intrínseca a qualsevol sistema de gestió. El sistema de càlcul de costos d'accidentalitat, com a primer pas a fer en aquesta vessant, permet arribar a poder calcular de manera senzilla i raonada les despeses ocasionades per cada accident de treball, la qual cosa permet considerar què estalviem en obtenir un descens d'accidentalitat i, al seu torn, valorar la rendibilitat econòmica de la gestió preventiva de manera directa. A partir d'aquí, aprofundir no resulta complicat, de manera que aprofundint en aquesta direcció, els costos generals de l'absentisme es poden obtenir i poden representar també un indicador de gestió molt important a tenir en compte que, a més, ha d'orientar en la presa de decisions sobre les estratègies o mesures a prendre per al seu control o reducció.

No obstant això, la gestió de la prevenció de riscos laborals, lluny d'haver-se situat en la primera línia dels àmbits de gestió de les empreses, queda relegada, en la majoria dels casos, a una segona fila en aquest sentit.

L'anàlisi cost-benefici (ACB) de la gestió en les empreses és la clau per a determinar el protagonisme que s'atorgui, o no, a un àmbit de gestió. Així, en la seguretat i salut laboral, aquesta ACB es pressuposa poc atractiva sense haver-se fet una anàlisi específica en aquest sentit.

La rendibilitat de les ràtios relacionades amb la salut i la productivitat o la competitivitat o, més específicament les relacionades amb la salut laboral, no és res de nou, sinó que ja des d'un quant temps fins ara els economistes es preocupen i s'ocupen de conèixer amb el màxim detall aquest tipus de relacions.

D'aquesta manera, les decisions que impliquin segons quin tipus d'inversions poden ajustar-se a la mesura dels condicionants de cada moment i cada lloc. Això és transcendental per a l'èxit de qualsevol inversió econòmica.

En nombrosos estudis macroeconòmics, s'han establert relacions de positivitat entre el nivell nutricional d'un país i el seu PIB. per càpita (Arcand, 2001) o un augment en l'esperança de vida i el creixement econòmic d'una nació (Bloom i altres, 2001).

Així mateix, el World Economic Forum, en els seus informes habituals (per exemple, el de 2005-2006 citat en la bibliografia), inclou aspectes com l'impacte de la sida o el de la malària o la tuberculosi en els negocis segons els països. En aquests informes dóna més importància al paper de la salut en la competitivitat i, a més, admet que falta ampliar la visió sobre el sector de la salut.

Malgrat les dificultats que pugui comportar demostrar que fer prevenció és rendible i augmenta la competitivitat de les empreses, hi ha estudis de caràcter més específic, duts a terme per institucions de prestigi i solvència reconeguts, més que suficients per a poder aconseguir destacar tal evidència.

Així, l'Agència Europea per a la Seguretat i Salut en el Treball va engegar una campanya l'any 2010 per promocionar la salut en les empreses, amb la qual es demostra que, a més dels beneficis en salut per als treballadors, per cada euro invertit en la promoció de la salut en el treball s'obté un rendiment d'inversió d'entre 2,5 i 4,8 euros, gràcies fonamentalment a la reducció dels costos de l'absentisme. Com a exemple d'aquesta campanya s'esmenta un cas pràctic treballat a Dundee City Council (Regne Unit), on es va decidir dur a terme un pla per a millorar la salut psicològica i física del personal en el seu departament de treball social. Això es va planificar amb diverses iniciatives centrades en accions de caràcter organitzatiu (polítiques favorables a la família) i mesures d'acció individuals (com proporcionarun servei d'assessorament confidencial als empleats o l'afiliació a un club d'aprimament subvencionat, etc.).

El pla va aconseguir una millora de la salut dels empleats, i aquesta millora s'estima que va produir un estalvi de 165.000 euros en baixes laborals per any, fonamentalment gràcies a la reducció de l'estrès, l'ansietat i els problemes musculoesquelètics.

El mateix director de l'EU-OSHA manifesta en relació amb aquesta campanya que «Donar suport a un estil de vida sa beneficia a tots. Beneficia els mateixos empleats i els seus empresaris, però a més el conjunt de la societat, reduint la càrrega sobre els sistemes d'atenció sanitària. I amb l'envelliment de la població laboral, continuarà augmentant la importància dels plans de PSLT, hem d'ajudar la gent a estar més temps sana, i per a això empresaris i treballadors han de col·laborar estretament, per a crear una cultura de treball saludable». Això vol incidir sobre l'envelliment de la piràmide demogràfica que ja està provocant que els treballadors deixin de treballar més tard i, per tant, davant la previsió d'una massa no menyspreable de treballadors de més edat, s'han de plantejar polítiques i actuacions de promoció de la salut i prevenció per a així obtenir una relació cost-benefici òptima per a les empreses en invertir en aquestes matèries i evitar costos d'absentisme o presentisme, entre d'altres.

Així mateix, un altre estudi denominat Càlcul del rendiment internacional de la prevenció per a les empreses: costos i beneficis de les inversions en seguretat i salut en el treball demostra que, per cada euro invertit per empleat cada any en la prevenció en el lloc de treball, les empreses poden esperar un rendiment econòmic potencial de 2,20 euros.

Finalment, s'esmenta un tercer estudi dut a terme per l'Institut de Recerques en Salut de PricewaterhouseCoopers (PwC), conjuntament amb el Fòrum Econòmic Mundial, sobre el programa per al bon estat de salut entre corporacions multinacionals (més de tres milions d'empleats arreu del món), en el qual s'ha demostrat que proporciona un retorn de la inversió en una relació de 3:1. Les dues raons principals que es van esmentar per a promoure la bona salut van ser «reduir els costos indirectes relacionats amb l'absentisme, el presentisme i la incapacitat laboral dels treballadors», i «millorar el rendiment laboral, com la productivitat i qualitat». «Reduir els costos directes de l'atenció sanitària» va ser esmentada com la tercera raó més important, seguida en ordre d'importància pel «desig de millorar la imatge de l'empresa internament (per a fidelitzar empleats)», i per «millorar la imatge de l'empresa externament (captar nous talents)».

Com es pot observar, aquests estudis constaten una ràtio de retorn de la inversió que oscil·la entre 2,5 i 3 euros per cada euro invertit, com a terme mitjà. «Negoci», aquest, en el qual podríem anticipar que qualsevol gestor invertiria sense dubtar-ho.

En un altre ordre de coses i dins d'un àmbit més específic d'actuació, encara que sense sortir de les actuacions preventives, hi ha un estudi sobre programes preventius en consum de drogues en el medi laboral elaborat pel Consorci Internacional sobre l'Abús de Drogues en l'Àmbit Laboral, que demostra que per cada 0,6 euros invertits, les empreses poden esperar una retorn d'entre 3 i 9 euros de la inversió.

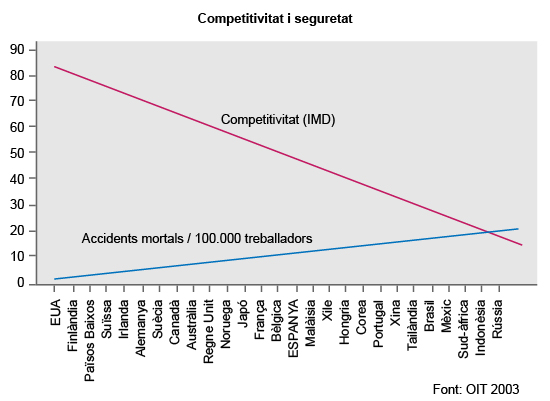

A més, es disposa d'un altre estudi que demostra la relació entre l'accidentalitat greu que s'acumula en un país i la seva competitivitat, essent aquesta relació de tipus proporcional. El gràfic següent és el resultat d'aquest estudi (vegeu la figura 1).

Figura 1. Relació entre competitivitat i seguretat per països

La relació confirma que com més accidents greus ha patit un país, menys competitiu és aquest país. Aquestes dades són de fiar, ja que els accidents mortals són evidents i impossibles d'emmascarar o ocultar, i a més la institució que avala l'estudi es fonamenta en l'International Institute of Management Development de Lausana (OIT, 2003).

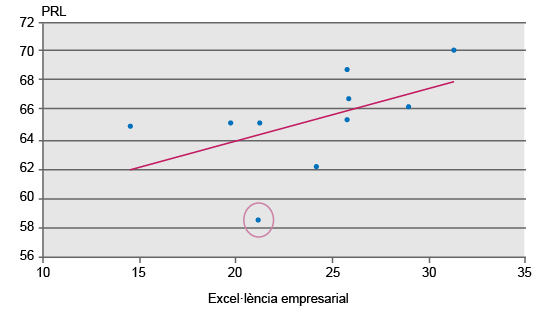

Un estudi més, aquest dut a terme per l'Institut Nacional de Seguretat i Higiene d'Espanya l'any 2011 en cinquanta empreses que es mouen en el camí de l'excel·lència, sobre la contribució de l'eficàcia del sistema de prevenció de riscos laborals en l'èxit empresarial revela que hi ha una relació positiva entre empreses que aconsegueixen resultats significativament bons diferenciant-se en les millors pràctiques identificades en excel·lència segons el model EFQM, (model que mitjançant les seves eines indica el nivell d'excel·lència empresarial obtingut en l'empresa motiu d'estudi mitjançant diverses dimensions i una sèrie d'ítems que integren aspectes de qualitat, medi ambient, condicions de treball o responsabilitat social corporativa, entre d'altres) i les que també obtenen resultats elevats en la gestió preventiva que duen a terme sistemàticament. Les organitzacions que destaquen en l'excel·lència empresarial mostren un nivell més avançat en la gestió de la prevenció i la seguretat i salut dels treballadors. S'ha observat que hi ha una correlació positiva entre tots dos conceptes, per la qual cosa es pot afirmar que la prevenció de riscos laborals és una condició necessària i irrenunciable per a aconseguir l'excel·lència empresarial (Bestratén i altres, 2013).

L'objectiu de l'estudi fet l'any 2013 ha estat doble: d'una banda, analitzar la correlació entre el nivell de qualitat del sistema de gestió preventiu i el nivell de gestió de l'RSE, demostrat sobre la base de criteris inspirats en els estàndards més rellevants sobre aquesta matèria; i d'una altra, identificar bones pràctiques en empreses que se suposa que van més enllà d'estàndards convencionals i del que és legalment exigible. Independentment dels resultats obtinguts, la pròpia metodologia aplicada amb els qüestionaris dissenyats per a la identificació i avaluació de responsabilitats pot ser de gran ajuda per a qualsevol organització que vulgui endinsar-se en aquesta matèria (vegeu la figura 2).

Figura 2. Relació entre l'excel·lència empresarial i la prevenció de riscos laborals

Com a colofó final a tots aquests estudis esmentats, cal assenyalar que les dades internacionals demostren que entre un 3% i un 10% del volum de facturació d'una empresa es perd per les conseqüències econòmiques d'un entorn de treball insegur o no- saludable. Això, una vegada més, posa l'accent en la rendibilitat inqüestionable de l'acció preventiva en les empreses.

En l'àmbit de la gestió preventiva en general, ha predominat l'enfocament humanista dels seus resultats, essent els indicadors de resultats més utilitzats i coneguts els que estan vinculats a aquest enfocament (índexs de sinistralitat o d'absentisme, per exemple); i, per contra, essent difícil disposar d'indicadors de resultats socioeconòmics que puguin habilitar l'ús i tractament d'aquests indicadors (Bestratén i Salas, 2013).

Els sistemes de gestió de les empreses es basen, en qualsevol de les seves facetes, en l'anomenat cercle de millora contínua o cercle de Deming. Aquest cercle avala el bon funcionament de les diferents àrees de gestió (producció, qualitat, medi ambient, salut laboral o seguretat viària, entre altres), i el seu contingut disposa quatre fases que són planificar, fer, verificar i actuar (PDCA), el desenvolupament de les quals és fonamental per a l'èxit del seu funcionament.

En prevenció de riscos laborals, aquest cercle, a més de ser una guia per al seu funcionament, queda reflectit en les exigències legals que l'afecten. La normativa assenyala la necessitat d'avaluar els riscos i planificar actuacions relacionades amb aquesta avaluació amb la finalitat d'eliminar o controlar els riscos. A més, la mateixa llei recull la necessitat d'especificar quines actuacions durà a terme l'empresa i, així mateix, de disposar d'una cronologia, responsable de l'execució i dotació de recursos per a dur-les a terme.

D'aquesta manera, hi ha l'obligació de disposar d'un pressupost econòmic i de la seva distribució específica i, no obstant això, encara que el cercle de Deming implica que han de verificar-se les actuacions per a actuar i planificar de nou millorant la gestió a cada gir del propi cercle, en la gestió preventiva no es duu a terme aquesta verificació dels aspectes econòmics.

L'ACB resulta fonamental en les empreses per a poder comprovar si són competitives, i si la seva productivitat respon a les diferents actuacions que es van planificant i concretant des de les diferents àrees de gestió.

Si en seguretat i salut laboral no es determinen aquestes qüestions, serà molt complicat que els gerents o directius de les empreses tinguin en consideració aquest àmbit tan important i estratègic de la gestió empresarial de la mateixa manera que altres àmbits de gestió com els de qualitat o producció, per exemple.

Els accidents laborals són un tipus de costos que varien segons la productivitat que tingui l'empresa. Si hi ha un augment en la producció, la probabilitat que es produeixin accidents podria ser més alta. A aquests accidents, se'ls assignen uns costos directes (que són els costos imputables a la seva unitat de producció, per exemple el salari del personal) i uns costos indirectes (amortització d'equips o maquinàries, per exemple), que no són fàcilment imputables a la producció i que igualment s'han de computar (Guixà i altres, 2013).

La tendència actual és la de simplificar al màxim les anàlisis de costos d'accidents-incidents, per a una vegada tipificats en funció del tipus d'accident, característiques de l'empresa, grandària, nivell tecnològic, competències dels treballadors en les diferents àrees de treball, etc. poder fer estimacions senzilles i ràpides. Evidentment, per a poder fer-ho acceptablement caldria haver generat primer experiència pròpia en el coneixement de les causes dels accidents que se solen produir i els seus costos normalment esperats. Una altra cosa succeeix amb els accidents greus o molt greus, les conseqüències dels quals poden ser quantioses i requereixen una anàlisi puntual i minuciosa dels seus costos. Per això, en les avaluacions de riscos, és important fer estimacions dels costos dels danys màxims esperables i concebibles després d'un accident greu.

El càlcul de costos d'accidents pot establir-se amb diferents metodologies, però la més aplicada és l'anomenada elements de producció, amb la qual es recullen els diferents conceptes que participen en el cost d'un accident, i es confecciona una plantilla tipus que recull aquests conceptes agrupant-los i que, així mateix, pot adaptar-se a les necessitats de cada sector i/o empresa que la implementi, per a després poder obtenir un import final que assenyali la totalitat del cost. Aquesta plantilla serà la base inicial per a integrar l'ACB en la gestió habitual de la seguretat i salut en les empreses.

No es tracta d'inventar res, sinó d'aplicar els coneixements existents al camp de la prevenció, i tenir en compte les peculiaritats que com a àrea de gestió estratègica també s'han de plasmar en la integració del càlcul de costos de l'accidentalitat. Aquestes peculiaritats obliguen a utilitzar indicadors de gestió socioeconòmics, que ajudin a posar en evidència els costos i altres aspectes preventius que, d'una manera gràfica, es troben sota l'aigua configurant la massa més important de tot l'iceberg amb què ens trobem.

Els prevencionistes no podem seguir albergant les nostres majors dosis d'argumentació rendibilista en qüestions estratègiques o intangibles de manera prioritària. És necessari buscar el consens quant a missió i visió entre empresaris i prevencionistes.

És necessari integrar el càlcul de costos en la gestió habitual en qualsevol sistema de gestió de prevenció de riscos laborals, i començar amb el càlcul de costos dels accidents pot ser un bon començament per a fer-ho.

El sistema de costos aplicat ha de complir una sèrie de requisits bàsics: ser simple, realista, consensuat, integrat, basat en mètodes i conceptes contrastats i adaptable a cada realitat empresarial.

El càlcul de costos permet, al seu torn, calcular la rendibilitat des de la productivitat, posant en evidència la conveniència o no d'implementar mesures correctores o preventives en funció dels costos acumulats per una tipologia concreta d'accident o de dany a la salut, i fins i tot demostrant que l'augment de productivitat i la disminució del risc (i per tant la disminució de la probabilitat que es produeixin danys a la salut dels treballadors exposats) són compatibles i possibles entre ells.

ARCAND, J. L. (2001). «undernourishment and economic growth: The efficiency cost of Hunger». Roma: FAO Economic and Social Development WP.

Asociación Internacional de la Seguridad Social (2011). «Cálculo del rendimiento internacional de la prevención para las empresas: costes y beneficios de las inversiones en seguridad y salud en el trabajo». A: Congreso Internacional sobre Seguridad y Salud en el Trabajo. Estambul.

BESTRATÉN, M.; POY, X.; RUIZ-ESCRIBANO, M. T. (2013). «Eficacia preventiva y excelencia empresarial (I): buenas prácticas en gestión empresarial». A: Notas Técnicas de Prevención (NTP 966). Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; POY, X.; RUIZ-ESCRIBANO, M. T. (2013). «Eficacia preventiva y excelencia empresarial (II): buenas prácticas en gestión preventiva». A: Notas Técnicas de Prevención (NTP 967). Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; SALAS, C. (2013). «Análisis coste beneficio en la acción preventiva (I): bases conceptuales». A: Notas Técnicas de Prevención (NTP 982). Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; SALAS, C. (2013). «Análisis coste beneficio en la acción preventiva (II): estrategias de medición». A: Notas Técnicas de Prevención (NTP 983). Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; SALAS, C. (2013). «Análisis coste beneficio en la acción preventiva (III): caso práctico». A: Notas Técnicas de Prevención (NTP 984). Instituto Nacional de Seguridad e Higiene en el Trabajo.

BLOOM, D. E.; CANNING, D.; SEVILLA, J. (2001). «Health, human capital and economic growth». Gènova: Working Group 8, WHO, CMH.

GUIXÀ, J.; SORIANO, J.; SALAS, C.; OTERO, C.; PANCHO, L. (2013): Prevención de riesgos laborales. Barcelona: Oficina de publicacions acadèmiques digitals de la Universitat Politècnica de Catalunya.

ORGANIZACIÓN INTERNACIONAL DEL TRABAJO (2003): «El trabajo peligroso mata a millones y cuesta billones». Revista Trabajo. Núm. 47.

WORLD ECONOMIC FORUM (2007). Global Competitiveness Report 2005-2006.

SALAS OLLÉ, Carles. Integració de l'anàlisi cost-benefici en la gestió de la prevenció de riscos laborals. Oikonomics [en línia]. Novembre 2015, no. 4, pp. 16-22. ISSN: 2339-9546. DOI: https://doi.org/10.7238/o.n4.1513

ODS

Carles Salas Ollé

Carles Salas OlléMetge especialista en medicina del treball per la Universitat de Barcelona, màster en Direcció dels serveis de prevenció per la UPC. Tècnic superior en Prevenció de Riscos Laborals en les especialitats d'Higiene industrial i d'Ergonomia i psicosociologia aplicada per l'Institut Nacional de Seguretat i Higiene en el Treball, així com diplomat en el postgrau sobre Seguretat i higiene industrial per la Universitat Politècnica de Catalunya, i, finalment, doctor en Psicologia per la Universitat de València. Ha participat i participa habitualment com a ponent en fòrums nacionals i internacionals sobre prevenció de riscos laborals. Ha publicat llibres, així com articles sobre salut laboral i prevenció de riscos laborals en diverses revistes especialitzades en la matèria. Té una experiència en aquest camp de prop de vint anys. Desenvolupa tasques com a assessor, docent i auditor, i en particular com a professor associat i investigador del Departament d'Organització d'Empreses de la Universitat Politècnica de Catalunya (Cerpie). Ha participat en la promoció i impuls de la seguretat i salut laborals i les condicions de treball mitjançant intervencions en programes de diversos mitjans de comunicació audiovisual de primer ordre.