Quin és el futur de la productivitat?

La productivitat ha anat desaccelerant en les economies avançades durant diverses dècades, i els increments potencials de productivitat actuals es troben entre els més baixos observats en més d’un segle, a excepció d’en temps de guerra. A aquesta desacceleració general s’afegeix una caiguda a Europa en comparació amb els Estats Units, que es va intensificar després de la pandèmia. Amb els inicis d’una massiva propagació de la intel·ligència artificial (IA), els seus efectes sobre la productivitat augmenten les esperances d’una nova revolució industrial, malgrat que les estimacions macroeconòmiques actuals semblen decebedores.

La recent desacceleració és el resultat de factors duradors però transitoris vinculats a la crisi financera i al retard en el desplegament de noves tecnologies. No obstant això, especialment en el context del xoc entre la crisi de la COVID-19 i l’augment dels preus de l’energia, no es pot aconseguir una recuperació de la productivitat sense polítiques que facilitin la reassignació de factors de producció, l’adopció efectiva de tecnologies relacionades amb la IA i la transició energètica. Una reforma de les institucions europees sembla essencial per animar les empreses a assumir més riscos i assolir mesures crítiques, especialment en el sector digital.

Si la productivitat no s’accelera en la pròxima dècada, es plantejaran grans dificultats per finançar grans reptes com la transició climàtica, l’envelliment de la població i el despalanquejament. Llavors serà difícil respondre a les expectatives de guanys de poder adquisitiu, de les quals els guanys de productivitat continuen sent l’única font de finançament sostenible a mitjà termini.

Productivity has been slowing in advanced economies for several decades, and today’s potential productivity increases are among the lowest seen in more than a century, except in times of war. A drop in Europe compared to the United States, which has intensified post-pandemic, adds to this overall slowdown. With the start of a massive spread of artificial intelligence (AI), its effects on productivity increase hopes for a new industrial revolution, despite current macro estimates appearing disappointing.

The recent slowdown results from long-lasting yet transitory factors linked to the financial crisis and the delay in deploying new technologies. However, particularly in the context of the clash between the COVID-19 crisis and rising energy prices, a recovery in productivity cannot be achieved without policies that facilitate the reallocation of production factors, the effective adoption of AI-related technologies, and the energy transition. Reform by European institutions appears essential to encourage companies to take more risks and implement critical measures, particularly in the digital sector.

If productivity does not accelerate in the next decade, major challenges will be posed to fund significant issues such as climate transition, population ageing, and financial deleveraging. It will then be difficult to respond to expectations for improvements in purchasing power, of which productivity improvements remain the only source of sustainable financing in the medium term.

En la pròxima dècada veurem com augmenten les necessitats de finançament per sufragar la transició climàtica, les conseqüències de l’envelliment de la població, o el despalanquejament públic i privat. Alhora, hi ha fortes expectatives en molts països quant a un augment del poder adquisitiu. I l’incompliment d’aquestes expectatives pot, en alguns països com França, arribar a nivells crítics i amenaçar l’estabilitat institucional, com va passar fa uns anys amb el moviment dels Armilles Grogues.

Aquestes necessitats de finançament, així com els potencials guanys de poder adquisitiu només es poden satisfer mitjançant un creixement robust i sostenible. L’augment de les taxes d’ocupació pot ser una de les fonts d’aquest creixement. Però l’augment de la productivitat és essencial per afrontar amb calma aquests reptes.

No obstant això, la productivitat fa vàries dècades que va desaccelerant, en totes les economies avançades, com es mostra en l’apartat 2. En el tercer apartat mostrem que, a més, en aquesta desacceleració generalitzada, la majoria dels països europeus cauen en comparació amb els Estats Units. Finalment, el punt 4 analitza les expectatives dipositades en la intel·ligència artificial pel que fa a augmentar la productivitat.

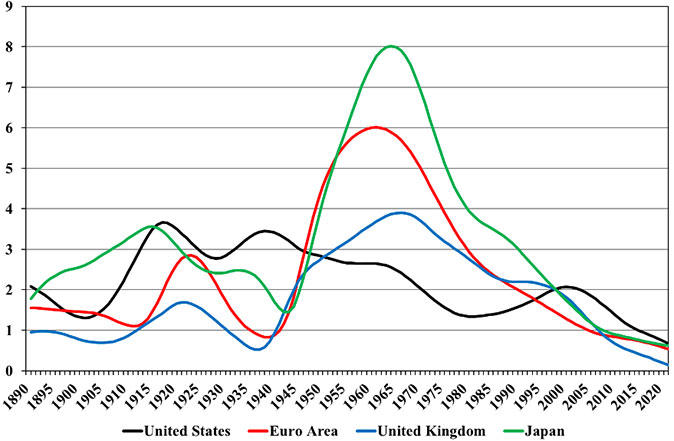

Des de principis de la dècada de 2010, la paradoxa expressada per Solow el 19871 sembla haver arribat a un clímax. Les innovacions relacionades amb les tecnologies de la informació i la comunicació (TIC) són visibles a tot arreu i han transformat moltes parts de les nostres economies, però el creixement de la productivitat laboral es troba en un mínim històric, llevat d’en temps de guerra (figura 1).

Figura 1. Creixement de la productivitat laboral (1890-2022). Taxa de creixement anual de la productivitat laboral per hora (en %). Filtre d’HP (λ=500)

Font: Bergeaud, Cette i Lecat (2016). www.longtermproductivity.com

Als Estats Units, la desacceleració de la productivitat s’ha observat des de la dècada de 1960. El creixement de la productivitat va repuntar durant una dècada, des de mitjans de la dècada de 1990 fins a mitjans de la dècada de 2000, en el moment de la difusió més forta de les TIC, abans de reprendre la seva tendència a la baixa, almenys fins a l’any 2020. En altres grans àrees econòmiques avançades, el creixement de la productivitat ha anat disminuint contínuament des de principis de la dècada de 1970. S’observa aquesta desacceleració tan pronunciada de la productivitat en tots els països avançats. No s’explica per una menor contribució de la intensificació en capital de les tècniques de producció, ni per un esgotament dels rendiments de l’educació o de les TIC: les anàlisis comptables del creixement que tenen en compte la contribució d’aquests factors, com per exemple les de Bergeaud, Cette i Lecat (2017, 2018) o les de Cette, Devillard i Spiezia (2022), mostren que prové d’una desacceleració del terme residual; de la productivitat total dels factors (PTF).

Aquesta desacceleració en la PTF és un signe de l’esgotament de la tercera revolució industrial o una pausa transitòria en la revolució de les TIC? Per Gordon (2013, 2015), la revolució tecnològica actual té un abast més limitat que la segona revolució industrial, amb innovacions que tenen un impacte menys profund en els processos de producció. Aghion et al. (2023) i De Ridder (2024) suggereixen que les tecnologies digitals atorguen un poder de mercat tal a les empreses, que aquestes ja no tenen incentius per a assumir riscos o per a innovar més.

Per contra, autors com Brynjolfsson, Rock i Syverson (2021), entre d’altres, consideren que aquesta desacceleració és només una pausa transitòria abans no arribi una forta acceleració. Segons ells, les TIC tenen la capacitat de generar un progrés tècnic exponencial, estenent-se a tots els sectors de l’activitat humana. Aquesta acceleració podria afectar no només la indústria, sinó també, o especialment, els serveis. Aquesta pausa seria típica de les grans revolucions tecnològiques que requereixen una llarga fase de desplegament, com demostra David (1990) en el cas de l’energia elèctrica. Aquesta fase requereix temps, ja que imposa canvis profunds en les nostres institucions, processos de producció, fonts d’energia i mètodes de gestió (vegeu també Van Ark, 2016). En el cas de les tecnologies digitals, les barreres a l’adopció es podrien superar parcialment a través del desenvolupament de la intel·ligència artificial, que podria convertir-se llavors en el veritable catalitzador de la productivitat.

En la literatura econòmica es desenvolupen múltiples explicacions per a la desacceleració de la productivitat (per a un resum, vegeu Bergeaud, 2024). Però per ser rellevants, aquestes explicacions han de ser capaces d’afectar simultàniament les economies avançades més properes a la frontera tecnològica, per exemple els Estats Units, però també a les més allunyades d’aquesta frontera com, per exemple, els països del sud d’Europa. Una hipòtesi plantejada per Bloom et al. (2020) és que les noves idees i innovacions serien cada cop més difícils i costoses de produir. Però aquesta explicació no hauria d’afectar significativament els països avançats més allunyats de la frontera tecnològica i en procés de recuperació, en els quals, no obstant això, també s’observa un alentiment de la productivitat, com ocorre en les economies pròximes a la frontera. Una altra explicació proposada per Bergeaud, Cette i Lecat (2023) està relacionada amb l’evolució de les restriccions financeres a les quals s’enfronten les empreses, observades en tots els països avançats durant les darreres tres dècades. Aquestes restriccions han disminuït gairebé de manera contínua, tant pel que fa a l’accés de les empreses al capital com als tipus d’interès reals, en relació amb polítiques monetàries i pressupostàries expansives, especialment durant les crisis financeres (com la de 2008-2009) o sanitàries (com la COVID-19 el 2020-2021). Com a resultat, empreses menys eficients han evitat la fallida i han absorbit recursos productius (incloent-hi capital humà) que han estat menys disponibles per a les empreses més eficients, a causa d’aquestes menors restriccions financeres (Aghion et al., 2019). Aquest efecte demogràfic podria explicar l’alentiment generalitzat de la productivitat. Això podria revertir i contribuir a una acceleració de la productivitat quan les restriccions financeres, i en particular els tipus d’interès reals, tornin a nivells estructuralment més alts.

L’enfocament microeconòmic aporta una perspectiva interessant a escala empresarial. La productivitat de les empreses en la frontera de producció, el 5 o 10 % més productiu, també s’ha vist afectada, però menys que la de la resta d’empreses (Bouche, Cette i Lecat, 2022). La redistribució dels factors de producció (treballadors i capital) s’hauria alentit en els anys 2000, limitant el creixement de la productivitat agregada, mentre la revolució tecnològica continua beneficiant les empreses més eficients.

Els anys 2020 han portat dos xocs importants, la crisi de la COVID-19 i després la guerra a Ucraïna i les seves conseqüències, potencialment duradores, sobre els preus de l’energia. L’impacte d’aquestes crisis sobre les cadenes de valor, el desplegament de les noves tecnologies o el procés de destrucció creativa encara està per avaluar. La crisi de la COVID-19 ha provocat un canvi profund en els processos de producció, i la crisi ucraïnesa constitueix un xoc d’oferta estagflacionista, com els que hem viscut en el passat.

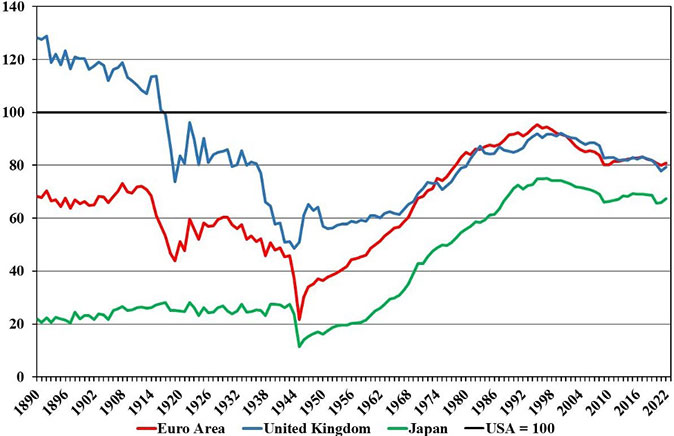

Més enllà de la desacceleració general de la productivitat en les economies avançades, des de principis de la dècada de 1990 hi ha hagut una caiguda d’aquestes economies avançades respecte als Estats Units (figura 2). Així, el 1991, el nivell de productivitat en relació amb els Estats Units va ser del 92 % per a la zona euro, del 86 % per al Regne Unit i del 72 % per al Japó, i el 2022 és només del 81 %, del 79 % i del 67 %, respectivament. La desconnexió relativa de la zona euro es dona en tots els principals països que componen aquesta unió monetària (Bergeaud, 2024).

Figura 2. Nivell de productivitat laboral per hora en comparació amb els Estats Units (1890-2022). Ppa 2015 (en %)

Font: Bergeaud, Cette i Lecat (2016). www.longtermproductivity.com

La desacceleració de l’eurozona ha portat a diverses anàlisis, incloses les de Bergeaud (2024) i Draghi (2024). Bergeaud hi veu l’efecte de múltiples factors, com ara l’R+D més fragmentada i, per tant menys eficient, la menor integració de la recerca econòmica i el món productiu o regulacions més fortes que augmenten el cost de la presa de riscos i expliquen per què les innovacions són més escasses a Europa. Draghi veu l’efecte dels mateixos factors però també el resultat d’una inversió insuficient explicada en part per una fragmentació del mercat de capitals.

L’extensió d’aquest alentiment seria problemàtica per als països avançats fora dels Estats Units, inclosos els països europeus. Això significaria, de fet, que una de les fonts essencials de l’augment del PIB per càpita i, per tant, del nivell mitjà de vida de les poblacions es reduiria en aquests països, en comparació amb els Estats Units. No obstant això, diversos indicadors suggereixen que l’escletxa podria augmentar: els països europeus produeixen molt poques patents en tecnologies digitals o biotecnologia, inverteixen molt menys en intel·ligència artificial i les seves grans empreses semblen atrapades en una trampa tecnològica de mida mitjana (Fuest et al., 2024). Draghi (2024) proposa múltiples reformes per revertir aquesta tendència. Aquestes reformes són, per exemple, la disminució de les regulacions sobre els béns i els mercats de treball, la constitució d’una unió de mercats de capital a escala europea per tal d’optimitzar encara més el finançament d’inversions i la despesa en innovació. També advoca pel compromís dels principals programes europeus de préstec que finançarien la despesa en inversió i innovació de manera coordinada.

La intel·ligència artificial s’ha anat desenvolupant contínuament en les últimes dècades, combinada amb la creixent digitalització de les nostres economies. L’interès en els efectes de la IA ha crescut en els últims anys amb l’aparició de la intel·ligència artificial generativa (IAG).

Els efectes de la IA i la IAG sobre la productivitat a escala global, i per tant sobre les perspectives de creixement, donen lloc a una literatura abundant. És evident que aquesta literatura no és consensuada, com destaca Bergeaud (2024). Mentre que molts autors en aquest debat argumenten que la IA i la IAG haurien de ser la font de guanys de productivitat molt significatius (confirmats per estudis aleatoris sobre alguns oficis específics, per exemple Goldman Sachs, 2023; McKinsey, 2024), com va ser el cas en la segona revolució industrial del segle XX, altres són molt més cautelosos. Així, en un estudi recent, Acemoglu (2024) sosté que els guanys de productivitat esperats per la IA podrien, acumulativament en els pròxims 10 anys, estar en l’ordre de 0,5 punts percentuals, o sigui 0,05 punts per any. Aghion i Bouverot (2024), i Aghion i Bunel (2024) calibren els guanys de productivitat que s’esperen per la IA segons la mitjana d’aquells associats en el passat a la segona revolució industrial i l’emergència de les TIC, és a dir, d’aproximadament un 10 % durant els pròxims deu anys... Però aquests efectes només es refereixen a l’efecte de substituir les tasques per una IA més eficient i no a la creació de noves tasques, nous sectors, o fins i tot a l’ús de la IA en la investigació, la qual cosa podria ser una font d’enormes guanys (Aghion, Jones i Jones, 2017). Acemoglu i Lensman (2024) conclouen que encara queden moltes incerteses sobre els guanys associats a la IA.

En l’àmbit microeconòmic, es pot esperar que la productivitat augmenti en les empreses més innovadores en l’ús de la intel·ligència artificial, la qual cosa els permetrà guanyar quota de mercat enfront de competidors menys àgils. No obstant això, hi ha una incertesa significativa sobre l’impacte en la productivitat de tota l’economia. En vista d’aquesta incertesa, la precaució continua sent necessària. Mentre els guanys de productivitat associats a la segona revolució industrial, particularment a través de l’ús de l’energia elèctrica, van ser significatius, els resultants de l’aparició i difusió universal de les TIC semblen petits, si no insignificants, en la majoria de països avançats, malgrat ser els principals usuaris d’aquestes tecnologies. Això pot reflectir un retard sovint llarg, com s’ha esmentat anteriorment, entre l’aparició d’una nova tecnologia i els guanys de productivitat que genera a nivell nacional. Aquest patró es podria reproduir amb la IA, però en aquesta etapa no podem descartar el pessimisme expressat per economistes com Robert Gordon (cf. supra). En particular, el baix cost de l’ús de la IA generativa i la seva facilitat d’adopció suggereixen una difusió més ràpida. No obstant això, aquests baixos costos només es refereixen a les IA «estandarditzades», capaces de produir contingut no creatiu, limitant així la voluntat dels consumidors d’augmentar la seva despesa. La capacitat de les empreses d’invertir en eines adaptades a les seves necessitats, formades sobre els seus propis recursos i dissenyades per complementar la seva experiència, així com la seva capacitat per desenvolupar nous serveis, serà crucial per maximitzar els efectes d’aquesta tecnologia.

L’economia nord-americana, més sensible, flexible i procliu al risc, podria veure un augment de la productivitat relacionat amb la IA abans que altres països. Una raó fonamental per la qual aquest rebot podria ser més important als Estats Units que a Europa és, per exemple, la localització de la producció d’IA. Aquesta producció es concentra ara majoritàriament als Estats Units, i per si mateixa pot generar guanys de productivitat i externalitats significatives. Això crea un risc de distanciament per als països europeus, que demanen reformes estructurals per enfortir la flexibilitat i la capacitat de resposta de les economies. També és necessari donar suport a les empreses en la producció i ús de la IA, segons recomanen els informes d’Aghion i Bouverot (2024) i Draghi (2024).

L’informe d’Aghion i Bouverot (2024) aborda totes les dimensions de la IA i els reptes i riscos que pot presentar. Un dels seus missatges principals és que les economies avançades que no integrin plenament la IA i la IAG tant en la dimensió de la producció com en la de l’ús de les tecnologies corresponents correrien el risc de degradar-se en termes de creixement, productivitat i ocupació. No obstant això, tant en les dimensions de la producció com en l’ús de tecnologies associades amb la IA, Europa sembla estar molt per darrere en comparació amb els Estats Units. Aquí hem de buscar una captura i una desaparició d’aquest retard. Per tant, és essencial una mobilització forta i urgent de les autoritats públiques per crear l’entorn institucional i econòmic més favorable per a la producció de tecnologies d’IA i en particular d’IAG, però també per adaptar i enfortir la formació promovent i estimulant l’ús de la IA.

La productivitat ha anat desaccelerant als països avançats des de fa ja diverses dècades, i els guanys de productivitat actuals són els més baixos observats en més d’un segle. A aquest alentiment general s’hi afegeix una desconnexió dels països avançats en comparació amb els Estats Units. Actualment, la IA, i en particular la IAG, generen grans expectatives per a una renovació de la productivitat. Tanmateix, cal constatar que la literatura econòmica està lluny del consens quant a l’explicació de l’alentiment de la productivitat, la desconnexió respecte als Estats Units, però també pel que fa als possibles efectes de la IA sobre la productivitat.

Considerem que un ressorgiment de la productivitat és un escenari plausible: l’alentiment dels anys 2010 és resultat de factors que han perdurat, però que en realitat són transitoris, relacionats tant amb les conseqüències de la crisi financera com amb el temps de desplegament de les noves tecnologies. No obstant això, aquest ressorgiment de la productivitat requereix, especialment en el context del doble xoc de la crisi de la COVID-19 i de l’augment significatiu dels preus de l’energia, polítiques que permetin tant la redistribució dels factors de producció com la transició energètica. Per tant, són imprescindibles reformes estructurals per treure el màxim profit de la revolució digital i de la difusió de la IA que està en marxa. És interessant remarcar que, per ser significatius a escala global en el conjunt de l’economia, els guanys de productivitat hauran d’afectar els serveis, que ara constitueixen la major part de les nostres economies. Aquests guanys, durant les revolucions tecnològiques anteriors, es van focalitzar sobretot en l’agricultura i la indústria.

Si no es produeix una acceleració de la productivitat en la pròxima dècada, es presentarien grans dificultats per finançar els reptes que tenim davant nostre: la transició climàtica, l’envelliment de la població i la reducció del deute, especialment el de l’Estat. Serà difícil respondre a les expectatives de guanys de poder adquisitiu, de les quals els guanys de productivitat continuen sent l’única font de finançament sostenible a mitjà termini. Així, l’estabilitat econòmica, social i, probablement, institucional de molts països avançats estaria en perill.

ACEMOGLU, Daron (2024). «The Simple Macroeconomics of AI». National Bureau of Economic Research. DOI: https://doi.org/10.3386/w32487

ACEMOGLU, Daron; LENSMAN, Todd (2024). «Regulating Transformative Technologies». American Economic Review, vol. 6, núm. 3, pàg. 359-376. DOI: https://doi.org/10.1257/aeri.20230353

AGHION, Philippe; BOUVEROT, Anne (eds.) (2024). IA: Notre ambition pour la France. Commission de l’Intelligence Artificielle [en línia]. Disponible a: https://www.info.gouv.fr/upload/media/content/0001/09/4d3cc456dd2f5b9d79ee75feea63b47f10d75158.pdf

AGHION, Philippe; BUNEL, Simon (2024). «AI and Growth, where do we stand?». No publicat [en línia]. Disponible a: https://www.frbsf.org/wp-content/uploads/AI-and-Growth-Aghion-Bunel.pdf

AGHION, Philippe; JONES, Benjamin; JONES, Charles (2017). «Artificial intelligence and economic growth». National Bureau of Economic Research, vol. 23928. DOI: https://doi.org/10.3386/w23928

AGHION, Philippe, BERGEAUD, Antonin; CETTE, Gilbert; LECAT, Rémy; MAGHIN, Hélène (2019). «The inverted U relationship between credit access and productivity growth». Economica, vol. 86, núm. 341, pàg. 1-31. DOI: https://doi.org/10.1111/ecca.12297

AGHION, Philippe, BERGEAUD, Antonin; BOPPAR, Timo; KLENOW, Peter; LI, Huiyu (2023). «A Theory of Falling Growth and Rising Rents». Review of Economics Studies, vol. 90, núm. 6, pàg. 2675-2702. DOI: https://doi.org/10.1093/restud/rdad016

BERGEAUD, Antonin (2024). «The Past, Present and Future of European Productivity». ECB Forum on Central Banking [en línia]. Disponible a: https://www.ecb.europa.eu/pub/pdf/sintra/ecb.forumcentbankpub2024_Bergeaud_paper.en.pdf

BERGEAUD, Antonin; CETTE, Gilbert; LECAT, Rémy (2016). «Productivity trends in advanced countries». Review of Income and Wealth, vol. 62, núm. 3, pàg. 420-444. DOI: https://doi.org/10.1111/roiw.12185

BERGEAUD, Antonin; CETTE, Gilbert; LECAT, Rémy (2017). «Total factor productivity in advances countries: A long term perspective». International Productivity Monitor, núm. 32, pàg. 6-24 [en línia]. Disponible a: https://www.csls.ca/ipm/32/bergeaud_cette_lecat%20version%202.pdf

BERGEAUD, Antonin; CETTE, Gilbert; LECAT, Rémy (2018). «The role of production factor quality and technology diffusion in twentieth-century productivity growth». Cliometrica, vol. 12, pàg. 61-97. DOI: https://doi.org/10.1007/s11698-016-0149-2

BERGEAUD, Antonin; CETTE, Gilbert; LECAT, Rémy (2023). «Productivity growth and real interest rates: a circular relationship». A: Ufuk Akcigit i John Van Reenen (eds.). The Economics of Creative Destruction, cap. 11, pàg. 306-331. Harvard University Press. DOI: https://doi.org/10.4159/9780674293052-013

BLOOM, Nick; JONES, Charles; VAN REENEN, John; Webb, Michael (2020). «Are ideas getting harder to find?». American Economic Review, vol. 110, núm. 4, pàg. 1104-1144. DOI: https://doi.org/10.1257/aer.20180338

BOUCHE, Paul; CETTE, Gilbert; LECAT, Rémy (2022). «News from the frontier: Increased productivity dispersion across firms and factor reallocation». Review of Economics and Institutions, vol. 12, núm. 2. DOI: https://doi.org/10.2139/ssrn.3967129

BRYNJOLFSSON, Erik; ROCK, Daniel; SYVERSON, Chad (2021). «The Productivity J-Curve: How Intangibles Complement General Purpose Technologies». American Economic Journal: Macroeconomics, American Economic Association, vol. 13, núm. 1, pàg. 333-372. DOI: https://doi.org/10.1257/mac.20180386

CETTE, Gilbert, DEVILLARD, Aurélien; SPIEZIA, Vincenzo (2022). «Growth Factors in Developed Countries: A 1960–2019 Growth Accounting Decomposition». Comparative Economic Studies, vol. 64, pàg. 159-185. DOI: https://doi.org/10.1057/s41294-021-00170-3

DAVID, Paul (1990). «The dynamo and the computer: an historical perspective on the modern productivity paradox». The American Economic Review, vol. 80, núm. 2, pàg. 355-361.

GORDON, Robert (2013). «US productivity Growth: The Slowdown has returned after a temporary revival». International Productivity Monitor, Centre for the Study of Living Standards, vol. 25, pàg. 13-19.

DRAGHI, Mario (2024). The future of European Competitiveness. Comissió Europea [en línia]. Disponible a: https://commission.europa.eu/document/download/97e481fd-2dc3-412d-be4c-f152a8232961_en

DE RIDDER, Maarten (2024). «Market Power and Intangible in the Knowledge Economy». American Economic Review, vol. 114, núm. 1, pàg. 199-251. DOI: https://doi.org/10.1257/aer.20201079

FUEST, Clemens, GROS, Daniel; MENGEL, Philipp-Leo; PRESIDENTE, Giorgio; TIROLE, Jean (2024). «EU innovation policy: How to escape the Middle Technology Trap». IFO Institute-Leibniz Institute for Economic Research at the University of Munich [en línia]. Disponible a: https://www.econpol.eu/sites/default/files/2024-04/Report%20EU%20Innovation%20Policy.pdf

GOLDMAN SACHS (2023). «Generative AI could raise global GDP by 7 percent». Goldman Sachs [en línia]. Disponible a: https://www.goldmansachs.com/insights/articles/generative-ai-could-raise-global-gdp-by-7-percent.html.

GORDON, Robert (2015). «Secular Stagnation: A Supply-Side View». American Economic Review, Papers & Proceedings, vol. 105, núm. 5, pàg. 54-59. DOI: https://doi.org/10.1257/aer.p20151102

MCKINSEY GLOBAL INSTITUTE (2024). «A new future of work: The race do deploy and raise skills in Europe and beyond». mckinsey.com [en línia]. Disponible a: https://www.mckinsey.com/mgi/our-research/a-new-future-of-work-the-race-to-deploy-ai-and-raise-skills-in-europe-and-beyond

VAN ARK, Bart (2016). «The productivity paradox of the new digital economy». International Productivity Monitor, núm. 31, pàg. 3-18.

- «Es pot veure l’era de la computació a tot arreu, però en les estadístiques de productivitat [...]». Robert Solow (1987). Ressenya del llibre al New York Times.

BERGEAUD, Antonin; CETTE, Gilbert. «Quin és el futur de la productivitat?». Oikonomics [en línia]. Novembre 2024, núm. 23. ISSN 2330-9546. DOI: https://doi.org/10.7238/o.n23.2414

ODS

Antonin Bergeaud

Antonin BergeaudProfessor d’economia a HEC París i associat al Centre for Economic Policy Research (CEPR) i al Centre for Economic Performance (CEP). Treballa en temes relacionats amb la innovació i la productivitat, així com en les transformacions generades pel canvi tecnològic.

Gilbert Cette

Gilbert CetteProfessor d’economia a NEOMA Business School. A més, presideix a França el Consell d’Orientació de les Pensions (COR). Treballa en temes relacionats amb el creixement, la productivitat i els canvis tecnològics, el mercat laboral i les reformes estructurals.