¿Cuál es el futuro de la productividad?

La productividad ha ido desacelerando en las economías avanzadas durante varias décadas, y los incrementos potenciales de productividad actuales se encuentran entre las más bajas observadas en más de un siglo, a excepción de en tiempos de guerra. A esta desaceleración general se añade una caída en Europa en comparación con los Estados Unidos, que se intensificó después de la pandemia. Con los inicios de una masiva propagación de la inteligencia artificial (IA), sus efectos sobre la productividad aumentan las esperanzas de una nueva revolución industrial, a pesar de que las estimaciones macroeconómicas actuales parecen decepcionantes.

La reciente desaceleración es el resultado de factores duraderos pero transitorios vinculados a la crisis financiera y al retraso en el despliegue de nuevas tecnologías. Sin embargo, especialmente en el contexto del choque entre la crisis de la COVID-19 y el aumento de los precios de la energía, no se puede conseguir una recuperación de la productividad sin políticas que faciliten la reasignación de factores de producción, la adopción efectiva de tecnologías relacionadas con la IA y la transición energética. Una reforma de las instituciones europeas parece esencial para animar a las empresas a asumir más riesgos y lograr medidas críticas, especialmente en el sector digital.

Si la productividad no se acelera en la próxima década, se plantearán grandes dificultades para financiar grandes retos como la transición climática, el envejecimiento de la población y el desapalancamiento. Entonces será difícil responder a las expectativas de mejoras en el poder adquisitivo, de las cuales las mejoras de productividad siguen siendo la única fuente de financiación sostenible a media plazo.

Productivity has been slowing in advanced economies for several decades, and today’s potential productivity increases are among the lowest seen in more than a century, except in times of war. A drop in Europe compared to the United States, which has intensified post-pandemic, adds to this overall slowdown. With the start of a massive spread of artificial intelligence (AI), its effects on productivity increase hopes for a new industrial revolution, despite current macro estimates appearing disappointing.

The recent slowdown results from long-lasting yet transitory factors linked to the financial crisis and the delay in deploying new technologies. However, particularly in the context of the clash between the COVID-19 crisis and rising energy prices, a recovery in productivity cannot be achieved without policies that facilitate the reallocation of production factors, the effective adoption of AI-related technologies, and the energy transition. Reform by European institutions appears essential to encourage companies to take more risks and implement critical measures, particularly in the digital sector.

If productivity does not accelerate in the next decade, major challenges will be posed to fund significant issues such as climate transition, population ageing, and financial deleveraging. It will then be difficult to respond to expectations for improvements in purchasing power, of which productivity improvements remain the only source of sustainable financing in the medium term.

En la próxima década veremos como aumentan las necesidades de financiación para sufragar la transición climática, las consecuencias del envejecimiento de la población, o el desapalancamiento público y privado. Al mismo tiempo, hay fuertes expectativas en muchos países en cuanto a un aumento del poder adquisitivo. Y el incumplimiento de estas expectativas puede, en algunos países como Francia, llegar a niveles críticos y amenazar la estabilidad institucional, como pasó hace unos años con el movimiento de los Chalecos Amarillos.

Estas necesidades de financiación, así como los potenciales incrementos de poder adquisitivo solo se pueden satisfacer mediante un crecimiento robusto y sostenible. El aumento de las tasas de ocupación puede ser una de las fuentes de este crecimiento. Pero el aumento de la productividad es esencial para afrontar con calma estos retos.

Sin embargo, la productividad hace varias décadas que va desacelerando, en todas las economías avanzadas, como se muestra en el apartado 2. En el tercer apartado mostramos que, además, en esta desaceleración generalizada, la mayoría de los países europeos caen en comparación con los Estados Unidos. Finalmente, el punto 4 analiza las expectativas depositadas en la inteligencia artificial en cuanto a aumentar la productividad.

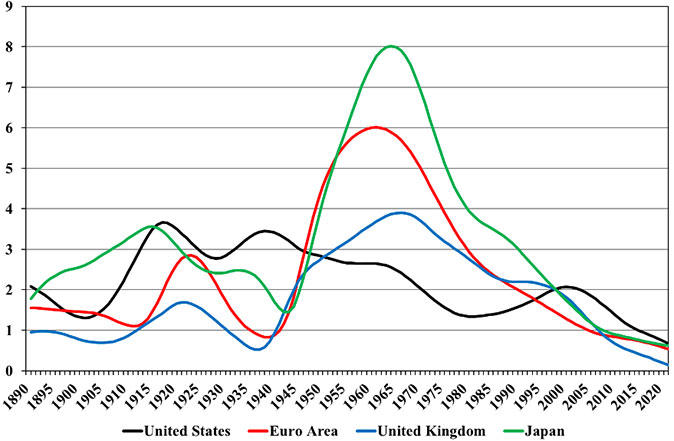

Desde principios de la década de 2010, la paradoja expresada por Solow en 19871 parece haber llegado a un clímax. Las innovaciones relacionadas con las tecnologías de la información y la comunicación (TIC) son visibles en todas partes y han transformado muchas partes de nuestras economías, pero el crecimiento de la productividad laboral se encuentra en un mínimo histórico, a excepción de en tiempos de guerra (figura 1).

Figura1. Crecimiento de la productividad laboral (1890-2022). Tasa de crecimiento anual de la productividad laboral por hora (en %). Filtro de HP (λ=500)

Fuente: Bergeaud, Cette y Lecat (2016). www.longtermproductivity.com

En los Estados Unidos, la desaceleración de la productividad se ha observado desde la década de 1960. El crecimiento de la productividad repuntó durante una década, desde mediados de la década de 1990 hasta mediados de la década de 2000, en el momento de mayor difusión de las TIC, antes de retomar su tendencia a la baja, al menos hasta el año 2020. En otras grandes áreas económicas avanzadas, el crecimiento de la productividad ha ido disminuyendo continuamente desde principios de la década de 1970. Se observa esta desaceleración tan pronunciada de la productividad en todos los países avanzados. No se explica por una menor contribución de la intensificación en capital de las técnicas de producción, ni por un agotamiento de los rendimientos de la educación o de las TIC: los análisis contables del crecimiento que tienen en cuenta la contribución de estos factores, como por ejemplo los de Bergeaud, Cette y Lecat (2017, 2018) o los de Cette, Devillard y Spiezia (2022), muestran que proviene de una desaceleración del término residual; de la productividad total de los factores (PTF).

¿Esta desaceleración en la PTF es un signo del agotamiento de la tercera revolución industrial o una pausa transitoria en la revolución de las TIC? Para Gordon (2013, 2015), la revolución tecnológica actual tiene un alcance más limitado que la segunda revolución industrial, con innovaciones que tienen un impacto menos profundo en los procesos de producción. Aghion et al. (2023) y De Ridder (2024) sugieren que las tecnologías digitales otorgan un poder de mercado tal a las empresas, que estas ya no tienen incentivos para asumir riesgos o para innovar más.

Por el contrario, autores como Brynjolfsson, Rock y Syverson (2021), entre otros, consideran que esta desaceleración es solo una pausa transitoria antes de que llegue una fuerte aceleración. Según ellos, las TIC tienen la capacidad de generar un progreso técnico exponencial, extendiéndose a todos los sectores de la actividad humana. Esta aceleración podría afectar no solo a la industria, sino también, o especialmente, a los servicios. Esta pausa sería típica de las grandes revoluciones tecnológicas que requieren una larga fase de despliegue, como demuestra David (1990) en el caso de la energía eléctrica. Esta fase requiere tiempo, puesto que impone cambios profundos en nuestras instituciones, procesos de producción, fuentes de energía y métodos de gestión (ved también Van Ark, 2016). En el caso de las tecnologías digitales, las barreras a la adopción se podrían superar parcialmente a través del desarrollo de la inteligencia artificial, que podría convertirse entonces en el verdadero catalizador de la productividad.

En la literatura económica se desarrollan múltiples explicaciones para la desaceleración de la productividad (para un resumen, ved Bergeaud, 2024). Pero para ser relevantes, estas explicaciones deben ser capaces de afectar simultáneamente a las economías avanzadas más próximas en la frontera tecnológica, por ejemplo los Estados Unidos, pero también a las más alejadas de esta frontera como, por ejemplo, los países del sur de Europa. Una hipótesis planteada por Bloom et al. (2020) es que las nuevas ideas e innovaciones serían cada vez más difíciles y costosas de producir. Pero esta explicación no tendría que afectar significativamente a los países avanzados más alejados de la frontera tecnológica y en proceso de recuperación, en los cuales, sin embargo, también se observa una ralentización de la productividad, como ocurre en las economías próximas a la frontera. Otra explicación propuesta por Bergeaud, Cette y Lecat (2023) está relacionada con la evolución de las restricciones financieras a las que se enfrentan las empresas, observadas en todos los países avanzados durante las últimas tres décadas. Estas restricciones han disminuido casi de manera continua, tanto en cuanto al acceso de las empresas en el capital como a los tipos de interés reales, en relación con políticas monetarias y presupuestarias expansivas, especialmente durante las crisis financieras (como la de 2008-2009) o sanitarias (como la COVID-19 en 2020-2021). Como resultado, empresas menos eficientes han evitado la quiebra y han absorbido recursos productivos (incluyendo capital humano) que han estado menos disponibles para las empresas más eficientes, a causa de estas menores restricciones financieras (Aghion et al., 2019). Este efecto demográfico podría explicar la ralentización generalizada de la productividad. Esto podría revertir y contribuir a una aceleración de la productividad cuando las restricciones financieras, y en particular los tipos de interés reales, vuelvan a niveles estructuralmente más altos.

El enfoque microeconómico aporta una perspectiva interesante a escala empresarial. La productividad de las empresas en la frontera de producción, el 5 o 10 % más productivo, también se ha visto afectada, pero menos que la del resto de empresas (Bouche, Cette y Lecat, 2022). La redistribución de los factores de producción (trabajadores y capital) se habría retardado en los años 2000, limitando el crecimiento de la productividad agregada, mientras la revolución tecnológica continúa beneficiando a las empresas más eficientes.

Los años 2020 han comportado dos choques importantes, la crisis de la COVID-19 y después la guerra en Ucrania y sus consecuencias, potencialmente duraderas, sobre los precios de la energía. El impacto de estas crisis sobre las cadenas de valor, el despliegue de las nuevas tecnologías o el proceso de destrucción creativa todavía está por evaluar. La crisis de la COVID-19 ha provocado un cambio profundo en los procesos de producción, y la crisis ucraniana constituye un choque de oferta estanflacionista, como los que hemos vivido en el pasado.

Esta visión resulta coherente con fenómenos actuales, como por ejemplo la «Gran Dimisión» en los Estados Unidos, en los que se han observado evidencias de un cambio de actitud hacia el trabajo, especialmente entre las generaciones más jóvenes (Varavallo et al., 2023). Estos cambios sugieren una reevaluación del equilibrio entre el trabajo y la vida personal, reflejando posiblemente un aumento en el valor percibido del tiempo libre con relación a los ingresos adicionales. Una buena evidencia en este sentido son algunos datos provenientes de la evaluación del programa piloto de la jornada laboral de cuatro días en Portugal, donde se afirma que los trabajadores, al ser preguntados por el valor que otorgan al día adicional de descanso, situaban esta cifra en un valor equivalente al 28 % de su salario (Gomas y Fontinha, 2024).

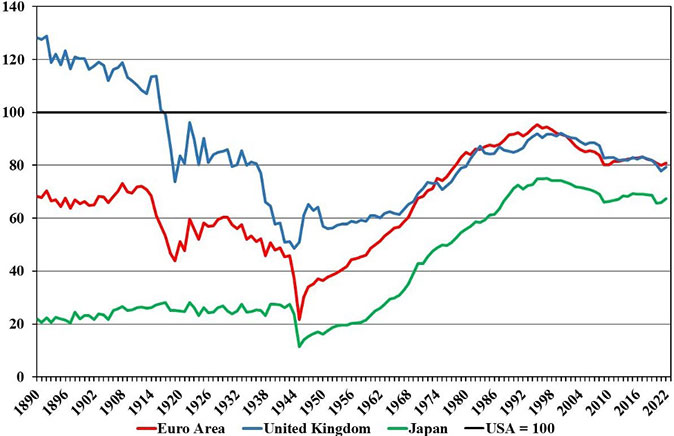

Más allá de la desaceleración general de la productividad en las economías avanzadas, desde principios de la década de 1990 ha habido una caída de estas economías avanzadas respecto a los Estados Unidos (figura 2). Así, en 1991, el nivel de productividad en relación con los Estados Unidos fue del 92 % para la zona euro, del 86 % para el Reino Unido y del 72 % para Japón, y en 2022 es solo del 81 %, del 79 % y del 67 %, respectivamente. La desconexión relativa de la zona euro se da en todos los principales países que componen esta unión monetaria (Bergeaud, 2024).

Figura 2. Nivel de productividad laboral por hora en comparación con los Estados Unidos (1890-2022). Ppa 2015 (en %)

Fuente: Bergeaud, Cette y Lecat (2016). www.longtermproductivity.com

La desaceleración de la eurozona ha llevado a varios análisis, incluídas las de Bergeaud (2024) y Draghi (2024). Bergeaud ve el efecto de múltiples factores, como por ejemplo la I+D más fragmentada y, por lo tanto, menos eficiente, la menor integración de la investigación económica y el mundo productivo o regulaciones más fuertes que aumentan el coste de la asunción de riesgos y explican por qué las innovaciones son más escasas a Europa. Draghi ve el efecto de los mismos factores, pero también el resultado de una inversión insuficiente explicada en parte por una fragmentación del mercado de capitales.

La extensión de esta ralentización sería problemática para los países avanzados fuera de los Estados Unidos, incluidos los países europeos. Esto significaría, de hecho, que una de las fuentes esenciales del aumento del PIB per cápita y, por lo tanto, del nivel medio de vida de las poblaciones se reduciría en estos países, en comparación con los Estados Unidos. Sin embargo, varios indicadores sugieren que la brecha podría aumentar: los países europeos producen muy pocas patentes en tecnologías digitales o biotecnología, invierten mucho menos en inteligencia artificial, y sus grandes empresas parecen atrapadas en una trampa tecnológica de medida mediana (Fuest et al., 2024). Draghi (2024) propone múltiples reformas para revertir esta tendencia. Estas reformas son, por ejemplo, la disminución de las regulaciones sobre los bienes y los mercados de trabajo, la constitución de una unión de mercados de capital a escala europea para optimizar todavía más la financiación de inversiones y el gasto en innovación. También aboga por el compromiso de los principales programas europeos de préstamo que financiarían el gasto en inversión e innovación de manera coordinada.

La inteligencia artificial se ha ido desarrollando continuamente en las últimas décadas, combinada con la creciente digitalización de nuestras economías. El interés en los efectos de la IA ha crecido en los últimos años con la aparición de la inteligencia artificial generativa (IAG).

Los efectos de la IA y la IAG sobre la productividad a escala global y, por tanto, sobre las perspectivas de crecimiento, dan lugar a una literatura abundante. Es evidente que esta literatura no es consensuada, como destaca Bergeaud (2024). Mientras que muchos autores en este debate argumentan que la IA y la IAG tendrían que ser la fuente de incrementos de productividad muy significativos (confirmados por estudios aleatorios sobre algunos oficios específicos, por ejemplo, Goldman Sachs, 2023; McKinsey, 2024), como ocurrió en la segunda revolución industrial del siglo XX, otros son mucho más cautelosos. Así, en un estudio reciente, Acemoglu (2024) sostiene que las ganancias de productividad esperadas por la IA podrían, acumulativamente en los próximos 10 años, estar en el orden de 0,5 puntos porcentuales, o sea 0,05 puntos por año. Aghion y Bouverot (2024), y Aghion y Bunel (2024) calibran las ganancias de productividad que se esperan por la IA según la media de aquellos asociados en el pasado a la segunda revolución industrial y la emergencia de las TIC, es decir, de aproximadamente un 10 % durante los próximos diez años... Pero estos efectos solo se refieren a efectos de sustituir las tareas por una IA más eficiente y no a la creación de nuevas tareas, nuevos sectores, o incluso al uso de la IA en la investigación, lo cual podría ser una fuente de enormes ganancias (Aghion, Jones y Jones, 2017). Acemoglu y Lensman (2024) concluyen que todavía quedan muchas incertidumbres sobre las ganancias asociadas a la IA.

En el ámbito microeconómico, se puede esperar que la productividad aumente en las empresas más innovadoras en el uso de la inteligencia artificial, lo cual los permitirá ganar cuota de mercado frente a competidores menos ágiles. Sin embargo, hay una incertidumbre significativa sobre el impacto en la productividad de toda la economía. En vista de esta incertidumbre, la precaución continúa siendo necesaria. Mientras las ganancias de productividad asociadas a la segunda revolución industrial, particularmente a través del uso de la energía eléctrica, fueron significativas, las resultantes de la aparición y difusión universal de las TIC parecen pequeños, si no insignificantes, en la mayoría de países avanzados, a pesar de ser los principales usuarios de estas tecnologías. Esto puede reflejar un retraso a menudo largo, como se ha mencionado anteriormente, entre la aparición de una nueva tecnología y las ganancias de productividad que genera a nivel nacional. Este patrón se podría reproducir con la IA, pero en esta etapa no podemos descartar el pesimismo expresado por economistas como Robert Gordon (cf. supra). En particular, el bajo coste del uso de la IA generativa y su facilidad de adopción sugieren una difusión más rápida. Sin embargo, estos bajos costes solo se refieren a las IA «estandarizadas», capaces de producir contenido no creativo, limitando así la voluntad de los consumidores de aumentar su gasto. La capacidad de las empresas de invertir en herramientas adaptadas a sus necesidades, formadas sobre sus propios recursos y diseñadas para complementar su experiencia, así como su capacidad para desarrollar nuevos servicios, será crucial para maximizar los efectos de esta tecnología.

La economía norteamericana, más sensible, flexible y proclive al riesgo, podría ver un aumento de la productividad relacionado con la IA antes que otros países. Una razón fundamental por la cual este rebote podría ser más importante en los Estados Unidos que en Europa es, por ejemplo, la localización de la producción de IA. Esta producción se concentra ahora mayoritariamente en los Estados Unidos, y por sí misma puede generar ganancias de productividad y externalidades significativas. Esto crea un riesgo de distanciación para los países europeos, que piden reformas estructurales para fortalecer la flexibilidad y la capacidad de respuesta de las economías. También es necesario apoyar a las empresas en la producción y uso de la IA, según recomiendan los informes de Aghion y Bouverot (2024) y Draghi (2024).

El informe de Aghion y Bouverot (2024) aborda todas las dimensiones de la IA y los retos y riesgos que puede presentar. Uno de sus mensajes principales es que las economías avanzadas que no integren plenamente la IA y la IAG tanto en la dimensión de la producción como en la del uso de les tecnologías correspondientes correrían el riesgo de degradarse en términos de crecimiento, productividad y ocupación. Sin embargo, tanto en las dimensiones de la producción como en el uso de tecnologías asociadas con la IA, Europa parece estar muy por detrás en comparación con los Estados Unidos. Aquí tenemos que buscar una captura y una desaparición de este retraso. Por lo tanto, es esencial una movilización fuerte y urgente de las autoridades públicas para crear el entorno institucional y económico más favorable para la producción de tecnologías de IA y en particular de IAG, pero también para adaptar y fortalecer la formación promoviendo y estimulando el uso de la IA.

La productividad ha ido desacelerando en los países avanzados desde hace ya varias décadas, y los incrementos de productividad actuales son los más bajos observados en más de un siglo. A esta ralentización general se añade una desconexión de los países avanzados en comparación con los Estados Unidos. Actualmente, la IA, y en particular la IAG, generan grandes expectativas para una renovación de la productividad. Aun así, hay que constatar que la literatura económica está lejos del consenso en cuanto a la explicación de la ralentización de la productividad, la desconexión respecto a los Estados Unidos, pero también en cuanto a los posibles efectos de la IA sobre la productividad.

Consideramos que un resurgimiento de la productividad es un escenario plausible: la ralentización de los años 2010 es resultado de factores que han perdurado, pero que en realidad son transitorios, relacionados tanto con las consecuencias de la crisis financiera como con el tiempo de despliegue de las nuevas tecnologías. Sin embargo, este resurgimiento de la productividad requiere, especialmente en el contexto del doble choque de la crisis de la COVID-19 y del aumento significativo de los precios de la energía, políticas que permitan tanto la redistribución de los factores de producción como la transición energética. Por lo tanto, son imprescindibles reformas estructurales para sacar el máximo provecho de la revolución digital y de la expansión de la IA que está en marcha. Es interesante remarcar que, para ser significativos a escala global en el conjunto de la economía, los incrementos de productividad tendrán que afectar a los servicios, que ahora constituyen la mayor parte de nuestras economías. Estas ganancias, durante las revoluciones tecnológicas anteriores, se dieron sobre todo en la agricultura y la industria.

Si no se produce una aceleración de la productividad en la próxima década, se presentarían grandes dificultades para financiar los retos que tenemos ante nosotros: la transición climática, el envejecimiento de la población y la reducción de la deuda, especialmente la del Estado. Entonces será difícil responder a las expectativas de mejoras en el poder adquisitivo, de las cuales las mejoras de productividad siguen siendo la única fuente de financiación sostenible a media plazo. Así, la estabilidad económica, social y, probablemente, institucional de muchos países avanzados estaría en peligro.

ACEMOGLU, Daron (2024). «The Simple Macroeconomics of AI». National Bureau of Economic Research. DOI: https://doi.org/10.3386/w32487

ACEMOGLU, Daron; LENSMAN, Todd (2024). «Regulating Transformative Technologies». American Economic Review, vol. 6, n.º 3, págs. 359-376. DOI: https://doi.org/10.1257/aeri.20230353

AGHION, Philippe; BOUVEROT, Anne (eds.) (2024). IA: Notre ambition pour la France. Commission de l’Intelligence Artificielle [en línea]. Disponible en: https://www.info.gouv.fr/upload/media/content/0001/09/4d3cc456dd2f5b9d79ee75feea63b47f10d75158.pdf

AGHION, Philippe; BUNEL, Simon (2024). «AI and Growth, where do we stand?». No publicat [en línea]. Disponible en: https://www.frbsf.org/wp-content/uploads/AI-and-Growth-Aghion-Bunel.pdf

AGHION, Philippe; JONES, Benjamin; JONES, Charles (2017). «Artificial intelligence and economic growth». National Bureau of Economic Research, vol. 23928. DOI: https://doi.org/10.3386/w23928

AGHION, Philippe, BERGEAUD, Antonin; CETTE, Gilbert; LECAT, Rémy; MAGHIN, Hélène (2019). «The inverted U relationship between credit access and productivity growth». Economica, vol. 86, n.º 341, págs. 1-31. DOI: https://doi.org/10.1111/ecca.12297

AGHION, Philippe, BERGEAUD, Antonin; BOPPAR, Timo; KLENOW, Peter; LI, Huiyu (2023). «A Theory of Falling Growth and Rising Rents». Review of Economics Studies, vol. 90, n.º 6, págs. 2675-2702. DOI: https://doi.org/10.1093/restud/rdad016

BERGEAUD, Antonin (2024). «The Past, Present and Future of European Productivity». ECB Forum on Central Banking [en línea]. Disponible en: https://www.ecb.europa.eu/pub/pdf/sintra/ecb.forumcentbankpub2024_Bergeaud_paper.en.pdf

BERGEAUD, Antonin; CETTE, Gilbert; LECAT, Rémy (2016). «Productivity trends in advanced countries». Review of Income and Wealth, vol. 62, n.º 3, págs. 420-444. DOI: https://doi.org/10.1111/roiw.12185

BERGEAUD, Antonin; CETTE, Gilbert; LECAT, Rémy (2017). «Total factor productivity in advances countries: A long term perspective». International Productivity Monitor, n.º 32, págs. 6-24 [en línea]. Disponible en: https://www.csls.ca/ipm/32/bergeaud_cette_lecat%20version%202.pdf

BERGEAUD, Antonin; CETTE, Gilbert; LECAT, Rémy (2018). «The role of production factor quality and technology diffusion in twentieth-century productivity growth». Cliometrica, vol. 12, págs. 61-97. DOI: https://doi.org/10.1007/s11698-016-0149-2

BERGEAUD, Antonin; CETTE, Gilbert; LECAT, Rémy (2023). «Productivity growth and real interest rates: a circular relationship». En: Ufuk Akcigit i John Van Reenen (eds.). The Economics of Creative Destruction, cap. 11, págs. 306-331. Harvard University Press. DOI: https://doi.org/10.4159/9780674293052-013

BLOOM, Nick; JONES, Charles; VAN REENEN, John; Webb, Michael (2020). «Are ideas getting harder to find?». American Economic Review, vol. 110, n.º 4, págs. 1104-1144. DOI: https://doi.org/10.1257/aer.20180338

BOUCHE, Paul; CETTE, Gilbert; LECAT, Rémy (2022). «News from the frontier: Increased productivity dispersion across firms and factor reallocation». Review of Economics and Institutions, vol. 12, n.º 2. DOI: https://doi.org/10.2139/ssrn.3967129

BRYNJOLFSSON, Erik; ROCK, Daniel; SYVERSON, Chad (2021). «The Productivity J-Curve: How Intangibles Complement General Purpose Technologies». American Economic Journal: Macroeconomics, American Economic Association, vol. 13, n.º 1, págs. 333-372. DOI: https://doi.org/10.1257/mac.20180386

CETTE, Gilbert, DEVILLARD, Aurélien; SPIEZIA, Vincenzo (2022). «Growth Factors in Developed Countries: A 1960–2019 Growth Accounting Decomposition». Comparative Economic Studies, vol. 64, págs. 159-185. DOI: https://doi.org/10.1057/s41294-021-00170-3

DAVID, Paul (1990). «The dynamo and the computer: an historical perspective on the modern productivity paradox». The American Economic Review, vol. 80, n.º 2, págs. 355-361.

GORDON, Robert (2013). «US productivity Growth: The Slowdown has returned after a temporary revival». International Productivity Monitor, Centre for the Study of Living Standards, vol. 25, págs. 13-19.

DRAGHI, Mario (2024). The future of European Competitiveness. Comissió Europea [en línea]. Disponible en: https://commission.europa.eu/document/download/97e481fd-2dc3-412d-be4c-f152a8232961_en

DE RIDDER, Maarten (2024). «Market Power and Intangible in the Knowledge Economy». American Economic Review, vol. 114, n.º 1, págs. 199-251. DOI: https://doi.org/10.1257/aer.20201079

FUEST, Clemens, GROS, Daniel; MENGEL, Philipp-Leo; PRESIDENTE, Giorgio; TIROLE, Jean (2024). «EU innovation policy: How to escape the Middle Technology Trap». IFO Institute-Leibniz Institute for Economic Research at the University of Munich [en línea]. Disponible en: https://www.econpol.eu/sites/default/files/2024-04/Report%20EU%20Innovation%20Policy.pdf

GOLDMAN SACHS (2023). «Generative AI could raise global GDP by 7 percent». Goldman Sachs [en línea]. Disponible en: https://www.goldmansachs.com/insights/articles/generative-ai-could-raise-global-gdp-by-7-percent.html.

GORDON, Robert (2015). «Secular Stagnation: A Supply-Side View». American Economic Review, Papers & Proceedings, vol. 105, n.º 5, págs. 54-59. DOI: https://doi.org/10.1257/aer.p20151102

MCKINSEY GLOBAL INSTITUTE (2024). «A new future of work: The race do deploy and raise skills in Europe and beyond». mckinsey.com [en línea]. Disponible en: https://www.mckinsey.com/mgi/our-research/a-new-future-of-work-the-race-to-deploy-ai-and-raise-skills-in-europe-and-beyond

VAN ARK, Bart (2016). «The productivity paradox of the new digital economy». International Productivity Monitor, n.º 31, págs. 3-18.

- «Se puede ver la era de la computación en todas partes, pero en las estadísticas de productividad [...]». Robert Solow (1987). Reseña del libro en el New York Times.

BERGEAUD, Antonin; CETTE, Gilbert. «¿Cuál es el futuro de la productividad?». Oikonomics [en línea]. Noviembre 2024, n.º 23. ISSN 2330-9546. DOI: https://doi.org/10.7238/o.n23.2414

ODS

Antonin Bergeaud

Antonin BergeaudProfesor de economía en HEC París y asociado al Centre for Economic Policy Research (CEPR) y al Centre for Economic Performance (CEP). Trabaja en temas relacionados con la innovación y la productividad, así como en las transformaciones generadas por el cambio tecnológico.

Gilbert Cette

Gilbert CetteProfesor de economía en NEOMA Business School. Además, preside en Francia el Consejo de Orientación de las Pensiones (COR). Trabaja en temas relacionados con el crecimiento, la productividad y los cambios tecnológicos, el mercado laboral, así como las reformas estructurales.