La nova Unió Econòmica i Monetària: feta per a durar?

En aquest article es pretén valorar els canvis institucionals que s'han dut a terme durant els últims anys per a reformar la Unió Econòmica i Monetària (UEM). Per fer això, d'entrada, es recorda breument l'estructura institucional amb què es va dotar inicialment la UEM i es revisa posteriorment amb més detall la seqüència de crisis que han assolat la moneda única des de la Gran Recessió de 2008. En particular, es presenten les dificultats que ha tingut l'eurozona per tal de desarmar els vincles que han retroalimentat i empitjorat tres crisis simultànies: la de creixement, la del deute sobirà i la bancària. Atès aquest context, es vinculen els principals canvis institucionals de la UEM amb els canals de transmissió de les tres crisis anteriors. Finalment, s'analitza la qüestió de si aquestes innovacions institucionals, que configuren de fet una nova UEM, en milloren la sostenibilitat futura. La conclusió final no és del tot encoratjadora.

This article seeks to evaluate the institutional changes implemented in recent years to reform the Economic and Monetary Union (EMU). With this aim in sight, it starts with a brief reminder of the institutional structure the EMU was initially given. It then reviews in greater detail the sequence of crises that have blighted the single currency since the major recession in 2008. Particular attention is given to the difficulties encountered by the Eurozone in deactivating the links that created knock-on effects exacerbating three simultaneous crises: in growth, sovereign debt and banking. In this context, the main institutional changes in the EMU are linked to the transmission channels of these three crises. Finally, there is analysis of whether or not these institutional innovations – which in fact constitute a new EMU – improve its future sustainability. The final conclusion is not especially encouraging.

El 1999, el llançament de l'euro significava l'entrada en ple funcionament de la Unió Econòmica i Monetària (UEM). Per a fer l'exercici d'integració monetària més ambiciós de la història –per primer cop onze estats cedien sobirania monetària en el seu màxim grau–, el disseny institucional de la UEM pivotava al voltant de dos grans instruments: un Banc Central Europeu i una sèrie d'acords destinats a controlar les finances públiques dels seus membres i que van rebre el nom de Pacte d'Estabilitat i Creixement (PEC). Ambdues realitats tenien delimitada la seva funció: el BCE havia de gestionar independentment la política monetària amb l'objectiu únic de garantir l'estabilitat de preus; el PEC havia d'evitar que una situació de dèficit o deute públics excessius d'alguns membres afectés negativament la moneda comuna.

Quinze anys després, els mecanismes instrumentals de la UEM són més nombrosos i cobreixen aspectes que difícilment es consideraven a l'abast en el moment de la concepció de la Unió Monetària. Així, l'arquitectura institucional de la UEM inclou ara un BCE extraordinàriament reforçat (amb funcions que arriben a la supervisió bancària), l'existència de mecanismes financers destinats a l'ajut financer dels països amb necessitats especials (els famosos «rescats»), una coordinació més estreta de les polítiques econòmiques (i en especial, de la política fiscal) dels estats de l'euro, la inclusió de restriccions legals a l'excés d'endeutament en les constitucions nacionals i els primers passos en la creació d'una autèntica Unió Bancària Europea. Com ha pogut produir-se aquesta evolució institucional accelerada? La resposta òbvia és que la successió de xocs econòmics viscuts des de 2008 –amb dues recessions encadenades, una crisi bancària, una crisi de deute i una etapa de quasi deflació– ha forçat aquests canvis. No obstant això, aquesta és una visió excessivament circumstancial, ja que la resposta institucional podria haver estat diferent. En els següents apartats, es revisaran amb més detall els canvis en l'arquitectura de la UEM i la seva vinculació amb els xocs comentats i es tractarà d'oferir una resposta a una qüestió fonamental, la de la durabilitat d'aquesta nova UEM.

La gravetat de la situació econòmica a l'eurozona des de 2008 s'entén millor si es pren en consideració el fet que els països de la moneda única van viure, realment, dues crisis enllaçades, la que es va produir entre 2008 i 2009 i la que va arrancar el 2010 i que, en certa mesura, encara no s'ha acabat de tancar1.La primera de les crisis és la que convencionalment es coneix com la Gran Recessió. Tot i que supera l'objectiu del present article una revisió extensa d'aquesta2, cal recordar que el seu precursor immediat va ser la desacceleració econòmica als Estats Units, i la crisi immobiliària consegüent, que va acabar generant una doble crisi: una recessió macroeconòmica, que va afectar de forma pràcticament sincronitzada totes les economies, tant avançades com emergents, i una de bancària, que va tenir una extensió més concentrada. Fruit d'aquests xocs, l'economia de l'eurozona es trobava, a finals de 2009, en una situació que combinava un sistema bancari debilitat, una recuperació dèbil i una especial sensibilitat davant de possibles nous problemes de deute (públic o privat). En definitiva, una UEM vulnerable davant d'un nou xoc de confiança. Quan a finals de 2009 Grècia va reconèixer que havia falsejat els seus comptes públics, aquesta situació de fragilitat es va convertir ràpidament en una crisi de gran abast.

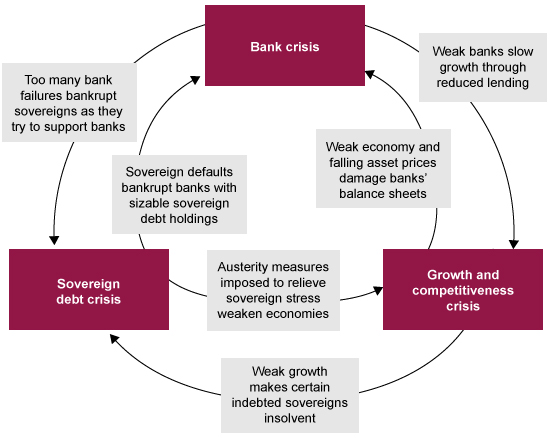

Amb l'objectiu d'entendre com els problemes a Grècia –una economia petita i, per tant, sense el caràcter sistèmic d'altres– van acabar afectant les mateixes perspectives d'existència de l'euro i de la UEM, és útil interpretar els problemes que es van succeir des de 2010 sota l'esquema que concep Shambaugh (2012). D'acord amb Shambaugh, el problema bàsic és que l'eurozona va haver d'afrontar tres crisis diferents però que s'alimentaven les unes a les altres (vegeu el gràfic 1.1). D'acord amb aquesta manera de concebre la crisi, Shambaugh (2012: 158) afirmava el 2012 que:

«L'eurozona està actualment en una crisi bancària, en la qual els bancs afronten una capitalització insuficient, una liquiditat interbancària restringida i una incertesa sobre pèrdues futures. Al mateix temps, afronta una crisi de deute sobirà, en la qual al menys un país (Grècia) no respondrà totalment pels seus deutes i els tenidors de deute estaran cada cop més preocupats per altres deutes sobirans. Finalment, també afronta una crisi macroeconòmica, en la qual el baix creixement i la poca competitivitat relativa de la perifèria afegeix més càrrega sobre algunes nacions endeutades».

El perfil crucial que explica els problemes que van seguir és el fet que les tres crisis es reforçaven les unes a les altres. Tal i com s'ha tractat de sintetitzar al gràfic 1. entre les tres crisis actuaven com a mínim sis canals diferenciats:

1) El baix creixement provoca pressions sobre la capacitat de devolució del deute.

2) Les mesures d'austeritat imposades per tal d'alleugerar els problemes d'endeutament debiliten les economies en qüestió.

3) Els rescats bancaris afecten negativament els deutes sobirans quan els governs tracten de salvar els seus bancs.

4) La debilitat econòmica i la caiguda dels preus dels actius danyen els balanços bancaris.

5) Els bancs redueixen la concessió de crèdit, la qual cosa agreuja l'alentiment econòmic.

6) El risc d'impagament del deute sobirà pot col·lapsar els bancs que tinguin balanços amb importants xifres de deute públic.

Gràfic 1. Les tres crisis de l'euro

Font: Shambaugh (2012).

Per a fer front a aquests problemes, que certament no es van iniciar al mateix temps, però que cap al 2011-2012 sí que s'estaven materialitzant simultàniament, la Unió Europea (UE) i els estats membres van fer un procés d'experimentació de polítiques econòmiques i de canvis institucionals com no s'havien conegut des de les crisis d'oferta de les dècades de 1970 i 19803.

Des que Grècia va començar a mostrar dificultats per a atendre el pagament del seu deute públic, la UE va posar en funcionament un sistema de finançament d'emergència que ha de permetre evitar als països afectats la necessitat d'acudir als mercats per tal de finançar-se. Així, el maig de 2010 es van crear dos instruments financers –el Fons Europeu d'Estabilitat Financera (FEEF) i el Mecanisme Europeu d'Estabilitat Financera (MEEF)–, que van nodrir els ajuts crediticis de Grècia, Irlanda i Portugal. El 2012 entrava en funcionament el Mecanisme Europeu d'Estabilitat (MEDE), que va substituir l'FEEF. El MEDE va finançar els ajuts a Espanya i Xipre. Dos elements característics d'aquests crèdits van ser els condicionants que s'establien per als seus desemborsaments (condicionants formalitzats en els anomenats «memoràndums d'enteniment») i el seguiment dels programes mitjançant missions tripartides, formades per representats de la Comissió Europea, del Banc Central Europeu (BCE) i del Fons Monetari Internacional (FMI), i que ben aviat van ser conegudes com la «troika».

Amb referència a l'esquema conceptual anterior, els rescats financers es centraven a alleugerir l'estrès financer sobre el deute (canal 2), garantir la solvència dels bancs més afectats (canal 3) i contribuir a la recuperació d'una senda de creixement sostenible (canals 1 i 4) mitjançant una combinació de mesures d'estalvi i racionalització públiques (les mesures d'austeritat, tal i com es van conèixer ràpidament), reestructuració bancària, devaluació interna i reformes estructurals. Tot i que les mesures podien estar millor o pitjor concebudes, i, per tant, millorar en major o menor grau les perspectives econòmiques i de solvència dels països a mitjà i llarg termini, el cert és que a curt termini tenien efectes recessius que dificultaven solucionar els problemes que teòricament atacaven.

Així mateix, diferents actuacions supranacionals van tractar d'actuar sobre la dimensió estrictament bancària de la crisi. La resposta davant de la incertesa sobre la solvència de les entitats bancàries (canals 5 i 6) va ser una combinació de proves de solvència de la banca –fetes el 2011 sota els auspicis de l'Autoritat Bancària Europea4 (ABE) i el 2014 amb la intervenció conjunta de l'ABE i del BCE5– i d'un augment dels requeriments de capital. Addicionalment, el BCE va proveir de liquiditat extraordinària els bancs a fi de reduir els riscos d'insolvència (de nou, canal 6, especialment mitjançant les subhastes extraordinàries de 2011 i 2012, conegudes com a LTRO per les sigles en anglès de longer-term refinancing opertations) i per a canalitzar recursos cap al crèdit (en aquest cas operant sobre el canal 5 a través del mecanisme conegut com a T-LTRO, per les seves sigles en anglès de targeted longer-term refinancing operations).

Tot i aquesta bateria d'iniciatives, el caràcter clarament reactiu, conjuntural i massa focalitzat de moltes d'elles va posar de manifest la necessitat d'actuar en una doble direcció. En primer lloc, el caràcter de retroalimentació entre els tres elements de la crisi exigia una intervenció directament destinada a trencar el més perniciós d'aquests vincles, el que associava deute públic i banca. La solució que es va arbitrar a l'estiu de 2012 combinava la possibilitat que el MEDE financés directament la banca i que el BCE actués sobre el mercat secundari de deute públic, amb la possibilitat de fer compres de bons sota determinades condicions6.

Un segon element que generava consens és que el disseny de la UEM de 1999 havia de modificar-se per tal d'evitar que una hipotètica repetició d'una crisi com la que va tenir lloc tornés a posar contra les cordes l'euro i la integració monetària. Atès que les dues dimensions més evidents de la crisi eren els problemes de sostenibilitat del deute públic i els problemes bancaris, la proposta de reforma institucional hauria de focalitzar-se, lògicament, en ambdues qüestions. Pel que fa a la qüestió de les finances públiques, el 2011 va entrar en vigor l'anomenat «six pack», un conjunt de mesures legals destinades a millorar la monitorització dels pressupostos nacionals i reforçar el Pacte d'Estabilitat i Creixement7. Aquell mateix 2011, es van ampliar els elements de coordinació pressupostària i de monitorització dels desequilibris macroeconòmics fonamentals de l'anomenat Semestre Europeu, el sistema de coordinació de les polítiques econòmiques de la UE. Poc després, el 2012, es va signar el Tractat d'Estabilitat, Coordinació i Governança, que pretén reforçar la sostenibilitat de les finances públiques mitjançant la inclusió en l'ordenament jurídic nacional de clàusules que garanteixin l'equilibri pressupostari. El tractat va entrar en vigor el primer de gener de 2013 i va ser signat per tots els estats membres menys el Regne Unit i la República Txeca.

La dimensió de la prevenció de les crisis bancàries es va tractar mitjançant l'ambiciosa proposta d'arribar a una autèntica Unió Bancària Europea, una proposta que es va llançar en el crític estiu de 2012. De moment, el primer element tangible d'aquesta proposta és el Mecanisme Únic de Supervisió (MUS), que trasllada la competència de supervisió bancària de l'àmbit nacional al del BCE, que passa a ser el responsable únic de la supervisió bancària de les entitats bancàries de l'eurozona (i de les d'aquells països de la UE que voluntàriament decideixin sotmetre's al MUS). El MUS està en funcionament des del primer de gener de 2015. El següent element de la Unió Bancària serà el Mecanisme Únic de Resolució (MUR), el sistema que dirimirà els eventuals processos de liquidació dels bancs col·lapsats de l'eurozona. Per tal de finançar aquests processos, es constituirà un Fons Únic de Resolució, que es finançarà a càrrec del sistema financer. Està previst que el MUR comenci a operar l'1 de gener de 2016.

I bé, sobreviurà aquesta nova UEM a una eventual nova onada de xocs de similar entitat als experimentats durant els últims anys? La resposta difereix en funció de l'angle disciplinari des del qual s'analitza la qüestió. Des del punt de vista de la teoria econòmica, a causa de la seva integració econòmica incompleta i absència de suficient flexibilitat de factors, l'eurozona segueix sense ser una àrea monetària òptima (AMO). És a dir, tal i com succeïa ja el 1999, en cas que es produeixin xocs asimètrics (en el sentit que afectin de manera sensiblement diferent els diversos estats), és probable que els costos de compartir una moneda superin els beneficis (vegeu Mundell, 1961). No obstant això, dues línies de raonament acadèmic serveixen per a matisar la radicalitat del diagnòstic anterior. En primer lloc, una part de la literatura recent sobre AMO ha tendit a emfatitzar que l'optimalitat pot ser més el resultat de la integració monetària que una precondició (Frankel i Rose, 1997)8. Segons aquesta visió, la UEM està encara en les fases inicials del procés, i cal esperar que en el cas eventual de nous xocs la zona de l'euro estaria en millors condicions per afrontar-los.

Una segona línia d'investigació acadèmica (vegeu, per exemple, Cohen, 1993) utilitza precedents històrics d'altres integracions monetàries per a avaluar la importància del compliment d'optimalitat monetària (i, de fet, altres aspectes com l'existència de determinats acords institucionals, per exemple, d'un banc central únic i independent). Els resultats generals d'aquesta revisió històrica coincideixen a assenyalar que el fet de ser o no un AMO no és explicatiu de la durada dels acords monetaris, com tampoc es pot relacionar aquesta durada amb estructures institucionals determinades. El factor que sí que s'identifica en aquesta literatura com a fonamental és l'existència, o bé d'un lideratge monetari fort (i una supeditació dels restants membres al líder), o bé del que es denomina a la literatura «un sentit de comunitat», i que pot entendre's com la voluntat de transcendir el nivell nacional d'un àmbit supranacional.

En el cas de la UEM, la construcció d'aquest «sentit de comunitat» sembla inviable si no és mitjançant alguna forma d'unió política que completi la integració monetària. Un autèntic element central en aquella direcció seria completar una unió fiscal ambiciosa, que apropés el model comunitari a sistemes fiscals federals. Desafortunadament, l'actual crisi, i els desenvolupaments institucionals anteriorment revisats, solament poden entendre's com a passes en aquella direcció sota una mirada molt generosa. En aquesta tessitura, els comentaris que va fer Paul De Grauwe el 2006 encara mantenen la seva rellevància: «És difícil concebre com una unió pot ser políticament sostenible si cada cop que un país d'aquesta unió entra en problemes degut a desenvolupaments asimètrics els altres membres li diuen que és totalment la seva culpa i que no hauria de tenir cap tipus d'ajut. Una unió així no durarà» (De Grauwe, 2006). Sense un autèntic «sentit de comunitat» (que elimini el sentiment de culpabilitat nacional i absència de suport comú) la nova UEM és tan sols lleugerament més robusta davant d'hipotètics xocs futurs.

BALL, L. (2014). «Long-Term Damage from the Great Recession in OECD Countries». NBER Working Paper. Núm. 20185 (maig).

COHEN, B. (1993). «Beyond EMU: The Problem of Sustainability». Economics and Politics. Vol. 5, núm. 2, pàg. 187-203.

DE GRAUWE, P. (2006). «What Have we Learnt about Monetary Integration since the Maastricht Treaty?». Journal of Common Market Studies. Núm. 4, pàg. 711–30.

EICHENGREEN, B.; O'ROURKE, K. H. (2009). A tale of two depressions, VoxEU. Org.

FRANKEL, J.; ROSE, A. (1997). «The Endogeneity of the Optimum Currency Area Criteria». CEPR Discussion Paper. Núm. 1473.

Hall, P. (1993). «Policy Paradigms, Social Learning and the State: The Case of Economic Policy-making in Britain». Comparative Politics. Vol. 25, núm. 3, pàg. 275-296.

LO, A. W. (2012). «Reading about the Financial Crisis: A Twenty-One-Book Review». Journal of Economic Literature. Vol. 50, núm. 1, pàg. 151-178.

MUNDELL, R. A. (1961). «A Theory of Optimum Currency Areas». American Economic Review. Vol. 51, pàg. 657-665.

ROSE, A.; SPIEGEL, M. (2010). «The Causes and Consequences of the 2008 Crisis: International Linkages and American Exposure». Pacific Economic Review. Vol. 15, pàg. 340-363.

SHAMBAUGH, J. (2012). «The Euro's Three Crises». Brookings Papers on Economic Activity, Primavera.

- Sobre la dificultat de definir amb precisió quan va començar la crisi que s'ha vingut denominant la Gran Recessió, vegeu Lo (2012).

- Revisions més àmplies poden trobar-se, per exemple, a Ball (2014) sobre els efectes a llarg termini de la Gran Recessió. Vegeu Rose i Spiegel (2010) pel que fa a avaluació de les vies de difusió de la crisi a escala global, i Eichengreen i O'Rourke (2009) sobre la comparativa entre la Gran Recessió i la Gran Depressió de 1930.

- Sobre els processos d'aprenentatge i experimentació de la política, vegeu Hall (1993).

- L'ABE es crea el 2010 per a millorar la supervisió de les activitats bancàries comunitàries.

- A Espanya, addicionalment, es van fer proves de solvència específiques el 2012, a fi de calibrar les necessitats específiques de fons en el marc de l'ajut financer a la banca que es va sol·licitar aquell mateix any.

- El 26 de juliol de 2012, en un discurs a la City londinenca, el president del BCE Mario Dragui va anunciar que, dins del seu mandat, el BCE faria el que fes falta per salvaguardar l'euro. Aquestes paraules, que van tenir un resultat immediat disminuint la pressió sobre el risc sobirà, es van concretar el setembre d'aquell mateix any amb la posada en funcionament del mecanisme conegut com a OMT (per les sigles en anglès de outright monetary transactions), que estableix la possibilitat de compra de bons en el mercat secundari per salvaguardar l'efectivitat de la política monetària.

- Potser la mesura més decisiva és el canvi de les regles de votació en el Consell, que hauria de reduir el marge de maniobra polític per bloquejar el funcionament del Pacte d'Estabilitat i Creixement.

- Tècnicament, aquesta situació es coneix a la literatura com a «endogeneïtat de les AMO».

ODS

Àlex Ruiz Posino

Àlex Ruiz PosinoConsultor dels Estudis d'Economia i Empresa de la Universitat Oberta de Catalunya, professor associat de la Universitat Autònoma de Barcelona i de la Universitat Abat Oliba-CEU. És doctor en Economia pel Institut Universitari d'Estudis Europeus de la Universitat Autònoma de Barcelona, institució en la qual va investigar qüestions d'economia política de la integració monetària europea. Ha publicat treballs relacionats amb la Unió Econòmica i Monetària, la Integració Europea i les economies emergents.