El finançament de l'emprenedoria social. Models nous per a problemes vells?

En la mesura que sempre han sorgit problemes socials als quals donar resposta i solucions, sempre hi ha hagut emprenedoria social. En els darrers anys, s'han desenvolupat noves formes empresarials que donen resposta a reptes socials i mediambientals, i que combinen aspectes de les entitats no lucratives amb altres de les empreses lucratives. D'una banda, en aquest article definim, doncs, l'emprenedoria social, la qual té unes característiques i unes necessitats específiques i diferenciades de l'emprenedoria convencional. Això ha permès desenvolupar un mercat de finançament específic que intenta donar resposta a les diferents tipologies d'entitats que operen en aquest àmbit. De l'altra, presentem els models de finançament per a iniciatives socials i en quins casos i situacions són els més adequats.

Social entrepreneurship has existed for as long as there have been social problems needing responses and solutions. In recent years, new forms of business have been developed that respond to social and environmental challenges, and which combine aspects of non-profit organizations with others of for-profit companies. In this article we start by defining social entrepreneurship, which has specific characteristics and needs that are distinct from those of conventional entrepreneurship. This difference has enabled the development of a financing market specific to this field, which attempts to provide suitable responses to the different types of organizations operating therein. We then go on to look at the financing models available to social initiatives and the cases and situations that make some more appropriate than others.

L'emprenedoria social ha existit sempre i arreu del món, i actualment representa el 3,2% del total d'empreses en fase naixent (Bosma et al., 2016). Atès que ni els estats ni el mercat no satisfan plenament les necessitats socials de les persones, al llarg de la història han sorgit emprenedors amb la intenció de donar resposta a necessitats diverses, generalment bàsiques, com l'accés a la salut i a l'educació, però també d'altres, com l'accés a les noves tecnologies o al lleure infantil.

En primer lloc, està àmpliament acceptat que els estats han fallat i fallen a l'hora de distribuir els recursos, especialment entre la població més pobra que té dificultats d'accés i rep una qualitat inferior dels serveis, entre altres qüestions. En segon lloc i pel què fa al mercat, molts consumidors, sobretot de països en vies de desenvolupament, no poden pagar els productes i els serveis que podrien satisfer les seves necessitats. De fet, les empreses han tingut pocs incentius per a adreçar-se a mercats amb poder adquisitiu i capacitat de consum molt limitats, tot i que en l'última dècada han sorgit nous models de negoci, com els anomenats de la base de la piràmide (BdP). Aquests models es desenvolupen gràcies a la innovació, els productes i els serveis adreçats a milions de persones que es troben en les capes més pobres de la societat, és a dir, «en la base de la piràmide», en què precisament aquest segment de mercat forma part de la cadena de valor de l'empresa com a client, proveïdor, etc.

La manera tradicional d'abordar els problemes socials s'ha basat en el model de subvencions per part de l'Administració i en donacions altruistes que han finançat les activitats i les entitats de caire social. Aquesta situació genera dependència de terceres persones i inestabilitat en els ingressos de les entitats socials. No obstant això, en els darrers anys s'han desenvolupat models de negoci que combinen característiques del sectors lucratiu i no lucratiu. Són les anomenades empreses híbrides, és a dir, que combinen un interès social (model d'entitats no lucratives) amb el finançament a partir del benefici generat per la mateixa organització i amb recursos aliens que també reben una remuneració per a aquest finançament (model lucratiu). Aquests nous models permeten afrontar problemes socials amb respostes viables i sostenibles econòmicament. Alhora, en l'àmbit del finançament també han sorgit nous models que permeten donar resposta tant a les necessitats financeres d'aquestes empreses híbrides, com a les de les entitats i persones que les financen.

En aquest article analitzem les diverses alternatives de finançament que tenen actualment les empreses socials, amb especial atenció a les de nova creació. Abans farem una anàlisi del significat de l'emprenedoria social per tal de consensuar posicions.

Com en l'emprenedoria convencional, l'emprenedoria social detecta les necessitats i actua allà on el mercat i les institucions públiques no arriben. És a dir, detecta oportunitats per a millorar productes i serveis, crear solucions i noves aproximacions en l'àmbit social.

Tot i la definició anterior, encara no hi ha un consens absolut per a definir emprenedoria social, malgrat que ja han passat molts anys des que Bornstein (2004) va escriure How to change the world. Social Entrepreneurs and the power of new ideas, un dels llibres de referència principals en aquest àmbit, en què feia un recull de casos d'emprenedoria social i identificava les característiques dels protagonistes i les activitats que duien a terme.

D'una banda, l'emprenedoria social interseca amb diverses disciplines de les ciències socials (economia, ciències polítiques, management, sociologia...) que tenen enfocaments diversos sobre el mateix fenomen. De l'altra, la recerca s'ha centrat en una o diverses dimensions del fenomen, com ara els individus (característiques sociodemogràfiques, valors, actituds, etc.), les activitats en què es focalitza (reducció de la pobresa, accés a la salut i a l'educació, conservació d'ecosistemes...), els processos que la caracteritzen, els recursos que mobilitza i la missió que té. De fet, alguns autors com Dacin et al. (2011) consideren que el que distingeix realment l'emprenedoria social d'altres iniciatives emprenedores és precisament la missió.

Pel que fa la seva missió (la raó de ser de l'entitat), l'emprenedoria social preveu la creació de valor social i encara que alguns autors ignoren en la definició els resultats econòmics que se'n deriven, altres consideren que en són una part fonamental. Ara bé, uns la consideren en un nivell secundari (Mair i Marti, 2006; Seelos i Mair, 2005) i altres (Dacin et al. 2011) en el mateix nivell. Tal com indiquen aquests últims, el valor econòmic és imprescindible per a la sostenibilitat de les iniciatives socials. Si no fos així, no es tractaria d'emprenedoria social sinó d'altres iniciatives de caràcter social, com la filantropia o fins i tot l'activitat de l'Administració pública. Bosma et al. (2016) utilitzen en la seva definició d'emprenedoria social totes dues aproximacions. En un sentit ampli, la defineixen com qualsevol activitat, organització o iniciativa que té un objectiu concret relacionat amb aspectes socials i/o mediambientals. D'una forma més acotada, en la missió i el valor generat, que ha de ser clarament social o mediambiental.

Taula 1. Diferències principals entre emprenedoria social (ES) i convencional (EC)

| ES | EC | |

|---|---|---|

|

Missió |

Necessitat social no atesa |

Detecció d'una oportunitat de mercat que permet captar valor econòmic (per a l'empresa) |

|

Valor |

Valor social com a finalitat principal |

Valor econòmic com a finalitat principal |

Font: Elaboració pròpia.

Com es pot observar en la taula anterior, el tipus de valor per a ambdues tipologies d'emprenedoria no és excloent, encara que la finalitat principal sigui una o una altra. De fet, aquest doble vessant permet definir un univers ampli d'entitats i empreses que participen de l'àmbit social però des de diferents focus i perspectives.

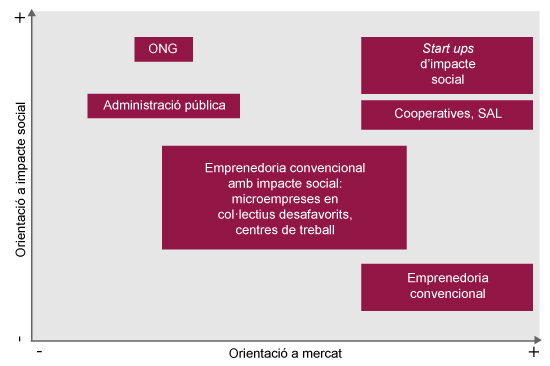

Figura 1. Classificació de l'emprenedoria social segons l'impacte social i l'orientació al mercat

Font: Elaboració pròpia.

Com podem observar en el gràfic anterior, les ONG i els àmbits d'actuació de l'Administració pública se situen allà on l'impacte social és elevat i l'orientació al mercat és baixa.

A continuació, amb un impacte social elevat i amb una certa orientació al mercat, es troben aquelles entitats i empreses l'activitat comercial de les quals és subsidiària de la seva missió. En aquest apartat, hi podem trobar, per exemple, centres de treball per a col·lectius amb discapacitats físiques o psíquiques o entitats que ajuden persones de col·lectius desafavorits a muntar una microempresa, entre d'altres.

Seguidament, amb una orientació més gran al mercat, però mantenint també un impacte social, se situa el sector del cooperativisme, en què els treballadors participen en la gestió de les cooperatives. Aquest element aporta un aspecte social essencial a aquesta tipologia d'entitats, més enllà que la seva missió tingui una finalitat social o comercial.

Ja entrant en el sector que té una clara orientació al mercat però que manté una vocació social elevada, se situen les empreses d'impacte social o híbrides. Dins d'aquest col·lectiu s'inclouen les empreses emergents (start-up) d'impacte, és a dir, aquelles empreses de nova creació amb un gran potencial de creixement, rendiment econòmic alt i una incidència social elevada.

Finalment, amb una vocació clara de mercat se situen les empreses comercials. En aquest cas, l'impacte social, més enllà del que té qualsevol empresa, també dependrà de com exerciti la responsabilitat social corporativa. Hi ha empreses que són molt actives en aquest aspecte i que generen una incidència social elevada i d'altres que no.

Així, doncs, tenint en compte aquesta classificació i sobre la base de la definició d'emprenedoria social més restrictiva, que inclou tant l'orientació al mercat com l'impacte social, es pot afirmar que les ONG, l'Administració pública i l'emprenedoria convencional –tot i que faci accions per mitjà de la responsabilitat social corporativa– queden excloses de l'emprenedoria social.

En els darrers anys han sorgit nous models que combinen la missió social amb la rendibilitat econòmica per tal que el projecte sigui viable i autosostenible. Aquest nou model amplia les formes tradicionals de finançament basades en les donacions altruistes i les subvencions dels organismes públics cap a fórmules relacionades amb el model d'empresa convencional.

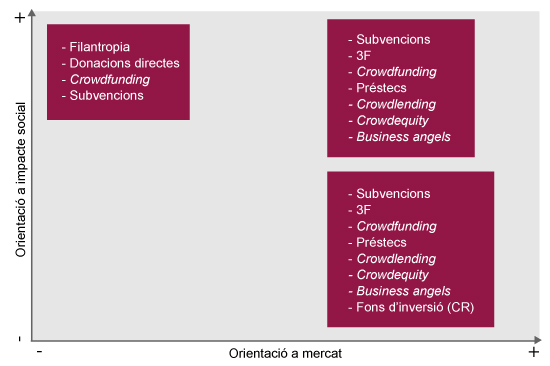

Figura 2. Classificació de les formes de finançament segons el grau d'impacte social i l'orientació al mercat de la iniciativa finançada

Font: Elaboració pròpia.

En aquesta anàlisi ens centrarem en les formes de finançament orientades al que hem definit com a emprenedoria social en l'apartat anterior. Com es pot observar en la figura anterior, les eines de finançament són similars a les que tenen a l'abast les empreses convencionals. Pel que fa a les entitats que cedeixen els fons, en alguns casos també poden coincidir amb les que operen en l'àmbit de les empreses comercials, però en d'altres, hi ha iniciatives especialitzades en emprenedoria social, ja sigui per la seva idiosincràsia o per les formes jurídiques que financen (fundacions, centres especials de treball, cooperatives, societats anònimes laborals...). No pretenem fer-ne una relació exhaustiva, sinó explicar la tipologia de cada forma de finançament i posar-ne exemples de referència.

Les aportacions pròpies dels promotors del projecte i del seu entorn immediat: aquest tipus de finançament fa referència a les aportacions que fan els mateixos promotors o bé el seu cercle familiar, d'amics i coneguts en les primeres etapes del projecte per tal que es pugui fer un estudi / recerca de mercat, desenvolupar el producte i cobrir les despeses inicials.

Les donacions i aportacions a fons perdut: en aquest cas el projecte ja rep recursos –no necessàriament econòmics– de terceres persones, però no generen cap obligació de tornar-los al donant. En aquest grup hi ha entitats / institucions que, tradicionalment, han participat en el finançament d'empreses i projectes, com l'Administració pública. A tall d'exemple es poden esmentar SME instrument –adreçat a empreses amb potencial de donar resposta a problemes europeus, també en l'àmbit social, econòmic i mediambiental– i les subvencions del Departament d'Empresa i Ocupació per a la contractació d'avals per a la constitució de cooperatives i societats anònimes laborals. Tradicionalment, les fundacions també han fet donacions en aquest àmbit, tot i que en l'actualitat n'hi ha que tenen la finalitat de promoure i donar suport a l'emprenedoria social, com la Fundación Repsol per a projectes de millora de l'impacte mediambiental.

Hi ha altres fórmules més recents i que constitueixen en elles mateixes models de negoci innovadors, com el crowdfunding, que és una forma de finançament col·lectiu organitzat a través de plataformes que operen en línia. Hi ha tres tipus de crowdfunding a fons perdut. Són els següents:

- Crowdfunding de donació: és una fórmula molt habitual en ONG i molt poc en empreses, però és possible aplicar-la quan una ONG demana els fons per tal que el col·lectiu a qui s'adreça pugui desenvolupar projectes d'emprenedoria. També es pot utilitzar si una empresa, en aquest cas social, vol dur a terme un projecte de tipus altruista.

- Crowdfunding de recompensa, quan aquesta està fixada prèviament i depèn de la quantitat aportada. Aquest tipus de crowdfunding, per exemple Goteo, també aporta informació als promotors / donants sobre el producte, l'acceptació que té i la tipologia de clients. A banda d'obtenir finançament, és una manera de validar el projecte.

- Crowdfunding mixt de donació i recompensa: és una fórmula en què la recompensa no la dóna l'entitat que rep els fons sinó una altra entitat de renom, que ofereix un producte que pot ser interessant per a les persones que aporten els fons. Com en el cas del crowdfunding de donació, és poc habitual en l'àmbit de projectes empresarials.

Les aportacions de capital i préstecs participatius són un tipus de finançament en el qual les persones / entitats que aporten els fons reben a canvi participacions de la societat receptora. Respecte les aportacions de capital n'hi ha de diversos tipus:

- El crowdequity o crowdfunding de capital: en aquest cas, com en el crowdfunding de donació i de recompensa, els fons provenen de diferents persones que hi accedeixen a través de plataformes en línia, com per exemple La Bolsa Social.

- Els business angels especialitzats en projectes d'impacte social. Igual que la resta de business angels, són inversors privats que s'organitzen habitualment a l'entorn de xarxes o bé d'acceleradores i que inverteixen directament en els projectes. A part de l'aportació econòmica, i a diferència del crowdequity, també contribueixen a l'èxit del projecte amb la seva experiència i xarxa de contactes. Hi ha múltiples xarxes, com Creas Coinversión (xarxa de business angels adreçada a empreses emergents d'impacte social) o Ship2b (acceleradora especialitzada en projectes amb impacte social).

- L'emprenedoria social també té accés al capital risc, que comprèn aquelles entitats que aporten fons a les empreses en forma de capital per un temps determinat. Els fons que aporten poden estar per sobre dels 300.000 euros. Normalment aquests fons s'especialitzen per sector / activitat de les empreses finançades o per la seva etapa de desenvolupament. Per exemple Creas Inicia s'adreça a empreses emergents en fase de llavor; Creas Desarrolla a empreses emergents amb impacte social en fase d'expansió; o la Fundació Isis, a tasques d'inclusió social i a centres de treball.

Finalment els préstecs participatius són una fórmula mixta entre les aportacions de capital i els crèdits, ja que són aportacions que cal tornar en un termini acordat i que generen un interès, però que tenen un tram d'interès variable segons el resultat de l'empresa. Cal puntualitzar que aquest tipus de finançament es considera un recurs propi dintre del balanç de la societat. L'Administració pública (Enisa, Institut Català de Finances) disposa de modalitats de préstecs participatius, moltes vegades complementaris a les aportacions d'inversors privats com els business angels. Algunes entitats sense afany de lucre tenen com a finalitat el finançament de projectes d'economia social. És el cas de Coop57, cooperativa de serveis financers que facilita préstecs participatius a les cooperatives adherides.

Els préstecs són un tipus de finançament pel qual l'entitat que aporta els fons i la que els rep acorden un termini per a tornar-los i una remuneració (interès). Com en les tipologies anteriors hi ha agents tradicionals que han concedit préstecs però que s'han especialitzat en el sector social i altres que han innovat en el model de negoci, com ara el crowdlending.

El crowdlending és la modalitat de préstec del crowdfunding, és a dir, els fons provenen de persones privades que els cedeixen a través d'una plataforma en línia que selecciona els projectes i gestiona el bon fi de l'operació fins a la devolució total del nominal i dels interessos. En el cas de l'emprenedoria social, l'interès que s'acorda pot ser un interès de mercat, però també pot ser nul, de manera que el retorn per a l'aportant és l'impacte social. A diferència de l'emprenedoria comercial, en què els préstecs es concedeixen a empreses que ja fa temps que són al mercat per tal de poder-ne contrastar la solvència, en el cas de l'emprenedoria social, el crowdlending també s'utilitza per a finançar projectes nous, com són els casos d'Ecrowd per a projectes d'impacte mediambiental o Realfunding.

Hi ha algunes entitats financeres, tant del sector de la banca ètica (Fiare Banca Ètica) com de la banca comercial tradicional (Microcrèdits de Microbank), que tenen línies de préstecs adreçats a finançar projectes d'emprenedoria social.

Finalment, algunes entitats no lucratives (per exemple ASCA, que facilita microcrèdits sense interès adreçats a persones en atur) tenen línies de microcrèdits adreçats a persones de col·lectius amb risc d'exclusió per tal que puguin finançar el seu projecte. Les institucions públiques –per exemple l'Institut Català de Finances– també tenen línies de préstecs per a iniciatives socials.

Tot i la diversitat de tipus de finançament i pel que fa a Europa occidental, les principals fonts de finançament que utilitzen els emprenedors socials emergents són per ordre d'importància, els programes governamentals i les donacions (43%), la família (38%), els bancs i altres institucions financeres (25%), inversors privats i capital risc (25%), caps i companys de feina (18%), amics (14%) i en últim lloc el crowdfunding (9%) (Bosma et al., 2016). Aquesta situació, sembla reflectir que, tot i que en els últims anys han sorgit nous instruments de finançament, l'emprenedoria social continua finançant-se principalment per mitjà de programes governamentals i de la família i coneguts (3F).

En la mesura que sempre han sorgit problemes socials als quals donar resposta i solucions, sempre hi ha hagut emprenedoria social.

En els darrers anys, des de l'àmbit acadèmic s'ha intentat definir l'emprenedoria social. Hi ha un cert consens, que es basa en dos elements essencials: la missió social i la captura de valor econòmic, aquest últim necessari per a la viabilitat i la sostenibilitat de la iniciativa. És a dir, necessari per a donar resposta a la necessitat social i/o mediambiental plantejada en la missió de forma regular i sostenible en el temps.

Aquesta nova forma de donar resposta a reptes socials i mediambientals ha donat lloc a noves formes empresarials que combinen aspectes de les entitats no lucratives amb altres de les empreses lucratives. És el que anomenem empeses híbrides.

Paral·lelament, s'està desenvolupant un mercat de finançament que intenta donar resposta a les diferents tipologies d'entitats que operen en el camp de l'emprenedoria social.

Hi ha diferents tipologies de finançament segons el retorn que s'espera: a fons perdut (si no s'espera retorn), de participació en el capital (si s'espera un retorn variable i a risc d'acord amb l'evolució de l'empresa) i de préstec (si s'espera una remuneració econòmica acordada).

També hi ha diferents tipus d'entitats que ofereixen finançament: entitats sense finalitat de lucre, institucions públiques, iniciativa privada (persones físiques i persones jurídiques).

Una altra diferència és que cada entitat s'adreça a una part de l'univers que anomenem emprenedoria social: aquelles que s'orienten a empreses híbrides i moltes vegades, en concret, a les anomenades empreses emergents d'impacte; les que s'han especialitzat en les empreses de tipus cooperatiu; les que aporten fons a empreses en què l'activitat comercial és subsidiària de la missió social.

L'emprenedoria social té una presència molt dispar arreu del món. A Espanya té una ràtio situada a la banda baixa (0,9% segons Bosma et al., 2016). Cal esperar que, d'acord amb el que succeeix en altres economies properes, aquest sigui un sector en creixement, tant pel que fa als projectes com a les formes, l'origen i el volum de les fonts de finançament.

BOSMA, N.; SCHOTT, T.; TERJESEN, S.; KEW, P. (2016). Global Entrepreneurship Monitor 2015 to 2016: Special Report on Social Entrepreneurship. Global Entrepreneurship Research Association (www. gemconsortium.org).

BORNSTEIN, D. (2004). How to change the world. Social entrepreneurs and the power of new ideas. Oxford University Press.

CARTER, E.; SHAW S. (2007). «Social Entrepreneurship». Social and small business and enterprise development. Vol. 14, núm. 3, pàg. 418-434.

COMISSIÓ EUROPEA. Horizon 2020. Programa Marc per a la innovació i la recerca.

<https://ec.europa.eu/programmes/horizon2020/en/h2020-section/sme-instrument> [Data de consulta: 9 d'octubre 2016].

DACIN, M.T.; DACIN, P.; TRACEY,P. (2011). «Social entrepreneurship: a critique and future directions». Organizations science. Vol. 22, núm. 5, pàg. 1203-1213.

FERNÁNDEZ-LAVIADA; PEÑA, I.; GUERRERO, M. I.; GONZÁLEZ-PERNÍA, J. L. (2015). Global Entrepreneurship Monitor. Informe GEM España 2014. Santander: Editorial de la Universidad de Cantabria.

GENERALITAT DE CATALUNYA. «Emprenedoria Social. Recull de recursos per a l'emprenedoria social». <http://www.emprenedoriasocial.cat/recull/index.php/recursos/llistar/economics/589> [Data de consulta: 16 d'octubre de 2016].

MAIR, J.; MARTÍ, I. (2006). «Social entrepreneurship research: a source of explanation, prediction and delight». Journal of World Business. Núm. 41, pàg. 36-44.

RUIZ DE MUNAIN, J. L.; MARTÍN, J. (2012). Mapa de las inversiones de impacto en España. Madrid: Fundación Compromiso y Transparencia.

SEELOS, C.; MAIR, J. (2005). «Social entrepreneurship: creating new business models to serve the poor». Business Horizons. Núm. 48, pàg. 241-246.

XARXANET.ORG. Entitats i voluntariat per un món millor.<http://xarxanet.org>

BACH OLLER, Elisabet; LAMOLLA, Laura. El finançament de l'emprenedoria social. Models nous per a problemes vells?. Oikonomics [en línia]. Novembre 2016, no. 6, pp. 65-72. ISSN: 2339-9546. DOI: https://doi.org/10.7238/o.n6.1608

ODS

Elisabet Bach Oller

Elisabet Bach OllerConsultora econòmica i financera d'emprenedors en el procés de creació i desenvolupament del projecte, i d'empresaris en la consolidació de l'empresa i la viabilitat de projectes. Col·legiada en el Col·legi d'Economistes de Catalunya i membre del grup de treball de Creació d'Empreses i Emprenedoria. Fa xerrades de divulgació i cursos de formació sobre emprenedoria, finances i finançament de l'empresa. Llicenciada & MBA per ESADE Business School. És professora col·laboradora de l'assignatura Iniciativa emprenedora dels Estudis d'Economia i Empresa de la Universitat Oberta de Catalunya (UOC).

Laura Lamolla

Laura LamollaDoctora en Ciències Polítiques i de l’Administració per la Universitat Autònoma de Barcelona. Màster en International Management per la Community of European Management Schools. Llicenciada i MBA per ESADE Business School. Els seus interessos se centren en qüestions de gènere, d’emprenedoria i d’equilibri vida-treball. Ha participat en diversos projectes d’investigació sobre aquestes temàtiques.