L'economia social i solidària en el segle XXI: un concepte en evolució. Cooperatives, B corporations i economia del bé comú

Totes les formes d'organització social que han existit al llarg de la història de la humanitat han satisfet les necessitats de les persones que hi formaven part de diferent manera. És a dir, han donat resposta a les tres qüestions essencials que es planteja la ciència econòmica: «què s'ha de produir?» «com s'ha de produir?» i «per a qui s'ha de produir?». L'únic tret, però, que han compartit les diferents formes d'organització social és que la unitat bàsica de producció dels béns i serveis és l'empresa. Per tant la manera en què es prenen les decisions dintre de les empreses, el joc de poder que determina quins interessos es prioritzen en cada moment, resulta clau per a entendre com es dona resposta a aquestes tres qüestions abans esmentades. Quan es planteja la necessitat d'un canvi cap a una economia que posi les persones en primer lloc, el que ens hauríem de plantejar és si hi ha una altra manera de fer empresa. Per això, en aquest article, es fa una revisió a les formes empresarials anomenades crítiques, que es basen en el qüestionament del principi capitalista segons el qual el principal objectiu de les empreses ha de ser generar com més diners millor. Revisarem i compararem què són i com sorgeixen aquestes formes empresarials crítiques: des de les cooperatives, passant per les societats laborals, les B Corp i l'economia del bé comú.

All forms of social organization that have existed throughout human history have satisfied human needs in diferent ways. That is, they have given different answers to the three basic questions considered by Economics: "what to produce?", "how to produce it?" and "for whom to produce it?" The only trait that all forms of social organization have in common is their consideration of enterprises as the basic unit of production for goods and services.

Therefore, the way decisions are made in firms – the power game forever determining which interests are given priority over others – is key to understanding how the three above-mentioned questions are resolved. As such, faced with various proposals calling for an enconomy that prioritizes people over capital, we need to consider alternative ways in which business can operate.

In light of the above, this paper reviews the wide range of business models that criticize or question the principal of investor-owned firms, ie organizations whose main goal is not to make a profit whatever the cost. The paper provides an overview and comparison detailing the origins of such business models, which include co-operatives, labour-managed firms, B Corps, and Economy for the common good.

El concepte d'economia social neix a l'Anglaterra del segle xix. És la resposta que els obrers de la indústria tèxtil donen a les seves condicions de vida pèssimes. Les primeres manifestacions de l'economia social es donen a Rochdale el 1844, on els coneguts com a «Pioners de Rochdale» formaren una cooperativa de consumidors que els permetia abastir-se de queviures i parament de la llar a uns preus significativament inferiors als del mercat. Per tant, es tracta d'una resposta col·lectiva articulada des de la societat civil per a donar solució als problemes reals de la societat civil. Es tractava del plantejament d'un model econòmic alternatiu a l'economia capitalista i a l'economia marxista.

Més endavant, en el anys seixanta del segle xx, a l'Estat espanyol comença a gestar-se el model de les societats laborals. Aquest model d'empresa, que implica una forma jurídica que combina la lògica cooperativista amb la lògica d'una societat capitalista, es va desenvolupar de manera considerable durant els anys setanta i va arribar a tenir, per primera vegada, reconeixement legal amb la Llei de societats anònimes laborals de 25 d'abril de 1986 i posteriorment amb la Llei de societats laborals de 24 de març de 1997.

La realitat de les empreses socials és més recent. Aquestes no tenen una forma jurídica determinada, sinó que per ser classificades com a tal han de ser organitzacions els objectius de les quals tinguin una naturalesa doble: d'una banda economicofinancera i de l'altra banda social. Les empreses socials són molt nombroses i estan molt desenvolupades als països anglosaxons i al nord i al centre d'Europa. Les empreses socials més nombroses a l'Estat espanyol són les empreses d'inserció, les quals tenen com a principal objectiu la inserció en el mercat laboral de persones en risc d'exclusió per mitjà del treball.

El 2006, als Estats Units, un grup d'empresaris i professionals creen B lab, una organització sense ànim de lucre, amb la finalitat de desenvolupar un sistema de certificació que avaluï l'impacte de les empreses en la societat. Defineixen el concepte de B Corporation (o B Corp). Aquest concepte, però, ja no està plantejat d'acord amb la forma jurídica de l'empresa sinó del seu comportament de cara a la societat i el medi ambient.

Per la banda europea, l'any 2010, el filòleg Christian Felber publica el llibre Economia del bé comú, en el qual assenyala, tal com ja ho van fer els pioners de Rochdale a mitjan segle xix, la necessitat que l'economia posi les persones en primer terme. A partir d'aquí, proposa que les empreses i la resta d'organitzacions elaborin un balanç del bé comú per mesurar-ne l'impacte en la societat.

Amb l'objectiu d'analitzar i comparar aquestes realitats, aquest article s'estructura en tres seccions: en la primera es conceptualitzen les formes empresarials més tradicionals que conformen la realitat de l'economia social i solidària; en la segona es descriuen i analitzen les aportacions més actuals de les B Corps i l'economia del bé comú. Finalment en el punt tres es fa una anàlisi comparativa dels diferents models i s'assenyalen les conclusions principals.

Com ja s'ha assenyalat en la introducció, les empreses de l'economia social i solidària que són més nombroses i tenen una trajectòria més llarga i consolidada en el temps són les cooperatives. L'Aliança Cooperativa Internacional (ACI, 1995) defineix una cooperativa com a una associació voluntària de persones que s'uneixen per aconseguir les seves aspiracions econòmiques, socials i culturals a través d'una empresa de propietat conjunta i un govern democràtic.

La presa de decisions en les empreses cooperatives està basada en els valors d'ajuda mútua, coresponsabilitat, democràcia, igualtat, justícia i solidaritat, Valors dels quals emanen els set principis cooperatius que constitueixen la guia a través de la qual les empreses cooperatives duen els seus principis a la pràctica (ACI, 1995):

- Adhesió voluntària i oberta

- Gestió democràtica

- Dret dels socis a participar dels resultats generats per la cooperativa

- Autonomia i independència dels poders polítics

- Educació, formació i informació per als socis, directius, treballadors i representants

- Cooperació entre cooperatives

- Preocupació per la comunitat i implicació amb aquesta

Per quantificar el que suposen les empreses cooperatives en l'economia mundial, caldria assenyalar que d'acord amb dades incloses al World Co-operative monitor 2014, publicat conjuntament per l'ACI i l'Institut Europeu de Recerca en Cooperatives i Empreses Socials (EURICSE), les cooperatives facturaren arreu del món al llarg de l'any 2014, 2,2 trilions d'USD i ocupaven 250 milions de persones. La contribució de les empreses cooperatives a la generació d'ocupació és més que rellevant, tant des del punt de vista quantitatiu com qualitatiu, ja que representa el 12% de la població ocupada als països del G-20.

Tanmateix, pel que fa al nombre de socis i d'empreses cooperatives, els Estats Units són el país del món on més persones són sòcies de cooperatives: hi ha 256 milions de socis i gairebé 30.000 cooperatives. Al Quebec (Canadà) prop del 70% de la població són socis d'alguna cooperativa. A l'Àsia, els països on les cooperatives tenen més rellevància són l'Índia i el Japó. A l'Índia, 93,7 milions de persones en són sòcies, mentre que al Japó ho són 77 milions. Cal destacar que en aquest país el 91% dels agricultors són cooperativistes. A Oceania, destaca el cas de Nova Zelanda on el 3% del PIB el produeixen les cooperatives, que copen el 95% de les exportacions de productes lactis (tant frescos com elaborats). Finalment, a Europa, el país en què les cooperatives tenen més pes és Itàlia, amb 22,5 milions de socis.

Pel que fa a l'Estat espanyol, la Llei 5/2011 de 29 de març, defineix l'economia social com el conjunt d'activitats econòmiques i empresarials que en l'àmbit privat duen a terme aquelles entitats que, de conformitat amb els anomenats (per la mateixa llei) principis orientadors, persegueixen l'interès general econòmic o social o ambdós. La Llei també enumera quines són, a l'Estat espanyol, les empreses de l'economia social.

Dintre de les anomenades for profit organizations, hi trobaríem, principalment, les cooperatives i societats laborals. Però també hi serien les mutualitats, els centres especials d'ocupació i les empreses d'inserció. D'altra banda, dintre de les anomenades not for profit organizations, hi trobem les associacions, les fundacions i les confraries de pescadors.

D'acord amb les dades de la Confederación Empresarial Española de la Economía Social (CEPES), a tot l'Estat hi havia al final de 2015, 42.929 empreses de l'economia social, que van generar el 10% del PIB. D'aquestes, 20.258, el 47,19%, eren cooperatives i 10.828, societats laborals, el 25,22%. Com s'aprecia clarament en aquestes dades, entre cooperatives i societats laborals hi ha 31.086 empreses, un 74,41% (gairebé dues terceres parts) del total d'empreses de l'economia social.

Pel que fa a l'ocupació generada i d'acord amb les estadístiques del Ministeri d'Ocupació i Seguretat Social, les cooperatives donaven ocupació directa a 277.390 persones al final de 2015. Les societats laborals donaven ocupació de manera directa a 63.536 persones. S'estima que el total d'ocupació directa i indirecta generada per les empreses de l'economia social el 2015 era de 2.219.733 llocs de treball a tot l'Estat. En total, les empreses de l'economia social generaren el 2015 el 12,5% de l'ocupació de l'Estat, amb un 80% de contractació indefinida i un 47% d'ocupació de persones menors de 40 anys.

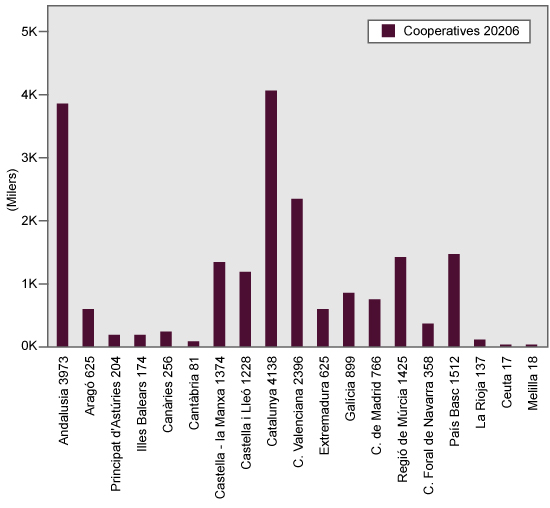

Per territoris, Catalunya és on les cooperatives són més nombroses; 4.138 de les 20.258, el 20,43%, de les cooperatives de l'Estat són catalanes. Segueix Andalusia amb 3.973, el 19,61%, i en tercer lloc el País Valencià amb 2.396, l'11,82%.

Figura 1. Nombre de cooperatives l'any 2015

Font: CEPES.

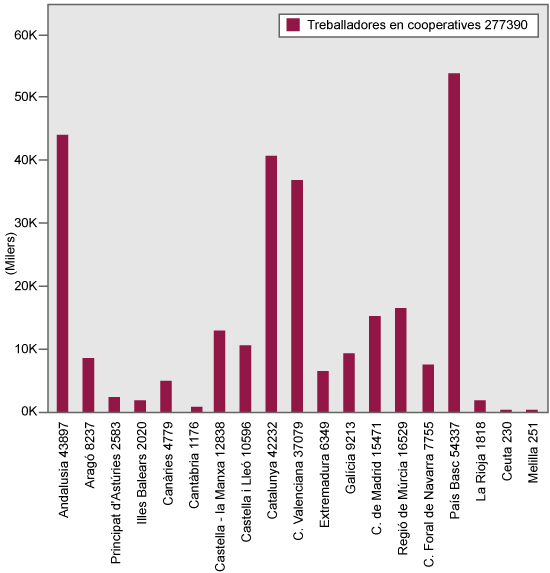

La distribució de l'ocupació directa generada per les cooperatives en els diferents territoris durant el 2015, d'acord amb les estadístiques del Ministeri d'Ocupació i Seguretat Social, situa en primer lloc el País Basc, on les cooperatives ocupen 54.337 de les 277.390 persones de tot l'Estat, el 19,58%. En segon lloc, les cooperatives andaluses ocupen 43.897 persones, el 15,82%. Seguides per les cooperatives catalanes, amb 42.232 persones ocupades, el 15,22%, i les valencianes amb 37.079, el 13,37%.

Figura 2. Ocupació en cooperatives el 2015

Font: CEPES.

L'altre tipus d'empresa de l'economia social que resulta més rellevant dintre de la nostra realitat són les societats laborals (societats anònimes laborals – SAL i societats limitades laborals – SLL). Aquestes empreses tenen els mateixos requeriments de capital social mínim que les seves quasi homònimes societats capitalistes, però es diferencien d'aquestes pel fet que al menys el 51% del capital és propietat dels socis-treballadors (encara que cap soci-treballador pot tenir més del 30% del capital social), i hi poden haver socis capitalistes, mentre que els socis-treballadors poden optar entre cotitzar en el règim general de la Seguretat Social o en el d'autònoms. Les societats laborals van tenir una certa rellevància en el món de l'empresa en les dècades dels setanta i vuitanta, ja que van permetre que moltes societats capitalistes (principalment industrials) en crisi sobrevisquessin mitjançant la seva transformació en societats laborals. D'aquesta manera, les societats laborals i les cooperatives de treball associat han esdevingut tradicionalment els models d'empresa que han permès salvar llocs de treball en èpoques de crisi, com sigui que han estat les formes jurídiques que han facilitat l'existència de les anomenades empreses recuperades pels seus treballadors. Tot i això, cal assenyalar que les societats laborals són una forma d'empresa que fora de l'Estat espanyol no ha tingut el mateix desenvolupament. De fet, en molts països del món ni tan sols existeixen.

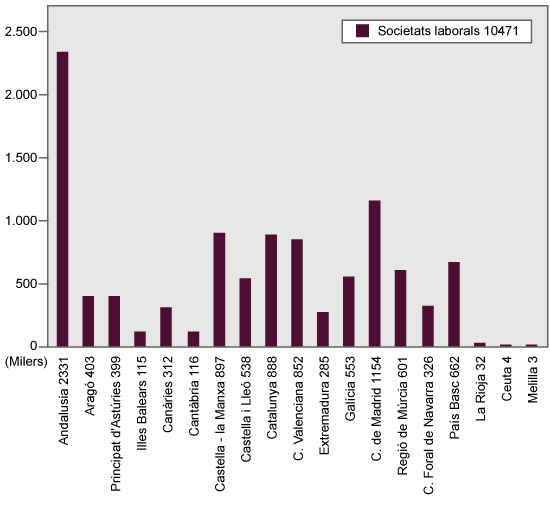

Figura 3. Nombre de societats laborals el 2015

Font: CEPES.

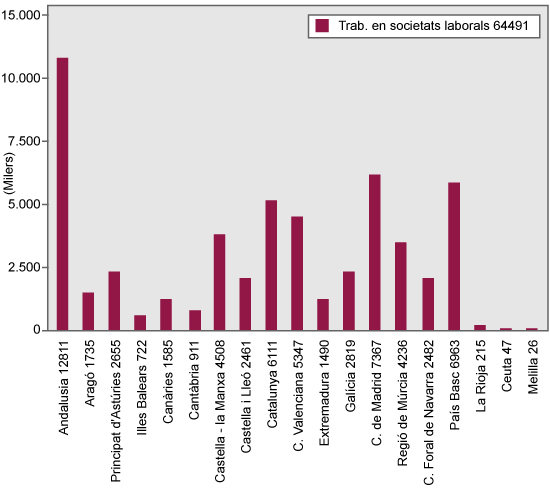

Des del punt de vista quantitatiu, al final de 2015 segons dades del Ministeri d'Ocupació i Seguretat Social hi havia a tot l'Estat 10.471 societats laborals que ocupaven 64.491 persones. Per territoris, el lloc on més societats laborals hi ha localitzades és Andalusia, amb 2.331 empreses que ocupen 12.811 persones, seguida per la Comunitat de Madrid, amb 1.154 empreses que ocupen 7.367 persones.

Figura 4. Ocupació en societats laborals el 2015

Font: CEPES.

Poc abans de la primera gran crisi econòmica del segle xxi, el 2006, als Estats Units un grup d'empresaris, professionals i acadèmics formen el B Lab amb la convicció que la principal finalitat de qualsevol tipus d'empresa (incloent-hi les capitalistes) no podia ser generar beneficis al preu que fora i que dintre de l'impacte que les empreses tenien en la societat i el territori calia incloure en el balanç també l'impacte social i mediambiental per tal d'avaluar correctament la sostenibilitat de les activitats empresarials. Es tracta, doncs, d'un projecte nascut i desenvolupat col·lectivament.

Per la banda europea, el 2010, amb la publicació del llibre Economia del be comú, escrit pel filòleg austríac Christian Felber, es posa en marxa també un moviment que defensa que les empreses de qualsevol tipus incorporin objectius socials i de sostenibilitat. El moviment sorgeix després de l'esclat de la crisi, amb la voluntat de donar-li resposta. En aquest cas, es tracta d'un projecte nascut en l'àmbit individual que esdevé col·lectiu, però en el qual l'impulsor exerceix un lideratge clar.

Al llarg d'aquest apartat exposarem quins són els trets més rellevants de tots dos models, comparant-los entre si, i quina aportació suposen respecte de les empreses tradicionals de l'economia social (cooperatives i societats laborals).

La visió que guia la definició de B Corporation està basada en la idea que les empreses i el món dels negocis poden actuar com a força per a fer el bé en una economia globalitzada. D'aquesta manera les B Corp han de ser capaces de crear beneficis (no sols econòmics o financers) per a tots els stakeholders i no tan sols per als propietaris de l'empresa.

D'una banda, aquesta definició intenta traslladar d'alguna manera la major part dels principis i valors cooperatius a les empreses capitalistes.

D'altra banda, Freeman (2010) defineix els stakeholders com grups de persones o individus que poden afectar l'assoliment dels objectius de l'organització o veure-se'n afectats. És per això que caldria que les organitzacions els tinguessis en compte a l'hora de prendre decisions (Bryson, 2004).

Per tant, seguir aquest concepte significa ampliar els grups socials que es tenen en compte a l'hora de prendre decisions dintre d'una empresa i no limitar-se solament als grups més pròxims com poden ser els propietaris del capital i/o els treballadors. Però a diferència de les cooperatives i les societats laborals, la capacitat d'influència ja no estaria definida només per la propietat sinó també per les relacions de l'empresa amb els grups de l'entorn. Així, un grup ecologista local, per exemple, podria arribar a ser molt rellevant, encara que no formés part de la propietat de l'empresa.

Tanmateix, la definició de B Corp no va lligada a cap forma jurídica determinada; així hi ha B Corps que són cooperatives com Cabot, Coop. (Vermont, EUA) i d'altres que no ho són com Ben & Jerry's (Vermont, EUA).

D'aquesta manera, des de B Lab (una organització sense ànim de lucre) el grup promotor d'aquest moviment va impulsar un sistema complet de certificació que defineix les variables que cal tenir en compte i els instruments de mesura corresponents (indicadors) per tal d'avaluar l'impacte social i mediambiental de l'activitat empresarial. Es tracta d'un sistema que compleix tots els estàndards que requereix una auditoria; es tractaria d'una adaptació del Balanced scorecard (Kapplan & Northon, 1996), en què variables i indicadors estarien interconnectats i permetrien l'anàlisi de l'empresa com un sistema integrat. La primera empresa certificada com a B Corp va ser Balle el 8 de juny de 2007.

La certificació B Corp es va crear amb la finalitat de permetre una informació transparent als consumidors, les empreses i les administracions públiques pel que fa al comportament social i mediambiental de les empreses a les quals adquireixen productes. Així, el 23 d'abril de 2010 l'Estat de Maryland introdueix en la legislació algunes formes de tractament favorable a les empreses certificades com a B Corp perquè entén que contribueixen al bé comú de la societat.

Actualment hi ha 1.854 B Corporations arreu del món, en 150 països diferents, que operen en 130 sectors d'activitat.

En definitiva, el sistema de certificació creat per B Lab ha esdevingut una eina molt útil per tal que les empreses (amb qualsevol forma jurídica) incloguin principis i valors socials i mediambientals, la qual cosa implica incorporar, en gran mesura, els principis i valors cooperatius.

Per la seva banda, l'economia del bé comú també intenta que les empreses capitalistes incorporin els principis i valors de l'economia social. Com en el cas de les B Corp, també es basa en l'enfocament dels stakeholders per a dissenyar un sistema d'auditoria del bé comú. Amb aquesta auditoria es pretén avaluar el grau d'acompliment dels criteris socials. L'instrument en el qual es basa és l'anomenada matriu del bé comú, en la qual es defineixen una sèrie de variables lligades a diferents stakeholders. Aquestes variables tenen una sèrie d'indicadors associats per a mesurar-ne el grau de compliment. Actualment, la matriu del bé comú va per la cinquena versió.

La matriu del bé comú presenta els valors següents: dignitat humana, solidaritat, sostenibilitat ecològica, justícia social i participació democràtica i transparència. I els analitza tenint en compte l'impacte en els stakeholders següents: proveïdors, finançadors, empleats (incloent-hi propietaris), clients, productes, serveis, coempreses i àmbit social (regió, sobirania, generacions futures, persones i naturalesa mundial). A banda, hi ha alguns aspectes que poden penalitzar, és a dir, restar punts a la suma aconseguida anteriorment.

A diferència de la certificació de les B Corp, les variables i els indicadors no funcionen com un sistema interconnectat, sinó que hi trobem diferents seccions que van sumant puntuacions. Una altra diferència important és que mentre que l'economia del bé comú intenta abastar la certificació de territoris, municipis, administracions públiques i empreses privades (tot tipus d'organitzacions), el certificat B Corp només abasteix organitzacions del sector privat, ja que no es mesura de la mateixa manera l'impacte social del sector privat que el del sector públic.

Un altre tret diferenciador és que l'economia del bé comú és un concepte inspirat en realitats que ja existien, creat per una persona, Christian Felber, i desenvolupat posteriorment de manera col·lectiva prenent com a base el lideratge del seu creador. Tant en el cas de l'economia social i solidària com en el de B Corp es tracta de conceptes que es generen i desenvolupen de manera col·lectiva per part de la societat civil amb la voluntat de donar resposta a problemes concrets.

En la taula 1 es presenta un resum dels trets definitoris que caracteritzen cadascun dels tres models descrits en aquest article.

Taula 1. Resum dels tres models presentats

| Influència en decisions | Forma jurídica | Tipus de promotor/s | |

|---|---|---|---|

|

Empreses tradicionals d'economia social i solidària |

Basada en la propietat |

Limitada a unes formes jurídiques definides. Principalment cooperatives i societats laborals |

Col·lectiu, societat civil |

|

B Corporations |

Basada en les relacions de l'empresa amb els seus stakeholders |

Qualsevol forma jurídica |

Col·lectiu, societat civil |

|

Economia del bé comú |

Basada en les relacions de l'empresa amb els seus stakeholders |

Qualsevol forma jurídica |

Christian Felber lidera aquest model i posteriorment s'hi incorporen altres persones |

Font: Elaboració pròpia.

Com es pot veure clarament en la taula 1, pel que fa a la manera que té la societat d'influir en la presa de decisions de les empreses, l'enfocament tradicional de l'economia social i solidària es basa en el principi clàssic de la propietat del capital, que considera que algú pot influir en les empreses quan forma part de la propietat del capital social. L'aportació tant de les B Corp com de l'economia del bé comú modernitza aquest concepte ampliant-lo, ja que en ambdós casos es considera que es pot influir en la presa de decisions de les empreses tant si s'és propietari com si es té un alt grau d'interès i de capacitat d'influència, cosa que no necessàriament implica formar part de la propietat. Així, per exemple, uns consumidors informats i compromesos poden influir amb les seves decisions de compra en el comportament de les empreses. D'aquest primer tret, se'n deriva el segon: com que en l'economia social i solidària tradicional les persones tenen capacitat d'influència si tenen la propietat, aleshores es creen unes formes jurídiques que permeten que part de la societat civil participi en la propietat del capital social. En canvi, en els altres dos casos qualsevol forma jurídica pot esdevenir una empresa social i mediambientalment sostenible i compromesa.

Finalment, pel que fa al tipus de promotors de cadascuna de les iniciatives analitzades, només en el cas de l'economia del bé comú ens trobem amb un promotor individual que exerceix un lideratge clar en el projecte; en els altres dos casos hi ha promoció col·lectiva i lideratges compartits.

Com a principal conclusió podríem destacar que els nous models del segle xxi han contribuït a ampliar i modernitzar l'àmbit d'actuació i l'enfocament de l'economia social i solidària clàssica, si bé aquesta, en tenir un recorregut històric, està més consolidada i assentada en les societats d'arreu del món.

BRYSON, J. M. (2004). «What to do when stakeholders matter: stakeholder identification and analysis techniques». Public management review. Núm. 6(1), pàg. 21-53.

FREEMAN, R. E. (2010). Strategic management: A stakeholder approach. Cambridge University Press.

JIMÉNEZ, J. C. (2005). (coord.). Un enfoque económico del Tercer Sector. Ed. Fundación ONCE.

KAPLAN, R. S; NORTON, D. P. (1996). The balanced scorecard: translating strategy into action. Harvard Business Press.

MELIÁN NAVARRO, A.; CAMPOS CLIMENT, V. (2010). «Emprendedurismo y economía social como mecanismos de inserción sociolaboral en tiempos de crisis». REVESCO. Revista de estudios cooperativos. Núm. 100, pàg. 43-67.

SANCHIS PALACIO, J. R.; CAMPOS CLIMENT, V. (2007). «La dirección estratégica en la economía social: utilización de herramientas de análisis estratégico en las cooperativas». CIRIEC-España, revista de economía pública, social y cooperativa. Núm. 59, pàg. 237-258.

SANCHIS PALACIO, J. R.; CAMPOS CLIMENT, V. (2008). «La innovación social en la empresa: el caso de las cooperativas y de las empresas de economía social en España». Economía industrial. Núm. 368, pàg. 187-196.

https://www.bcorporation.net/ (Data de consulta: 26.08.2016)

http://www.cepes.es/ (Data de consulta: 31/08/2016)

http://economia-del-bien-comun.org/es (Data de consulta: 26/08/2016)

http://www.empleo.gob.es/es/estadisticas/index.htm (Data de consulta: 31/08/2016)

http://ica.coop/ (Data de consulta: 17/08/2016)

CAMPOS-i-CLIMENT, Vanessa. L'economia social i solidària en el segle XXI: un concepte en evolució. Cooperatives, B corporations i economia del bé comú. Oikonomics [en línia]. Novembre 2016, no. 6, pp. 6-15. ISSN: 2339-9546. DOI: https://doi.org/10.7238/o.n6.1602

ODS

Vanessa Campos-i-Climent

Vanessa Campos-i-ClimentEs va doctorar en Economia Social (especialitat Cooperatives) l'any 2011 i va ser la primera persona que va obtenir el títol en el programa de doctorat d'Economia Social de la Universitat de València, pioner a Europa. Fins a l'any 2010 va exercir com a economista en el sector privat, en l'àrea de consultoria estratègica d'empreses. Actualment és professora ajudant doctora de la Facultat d'Economia de la Universitat de València. Des de l'any 2001 publica articles científics sobre empreses socials, cooperativisme i crèdit cooperatiu, i ha participat també en diversos projectes d'investigació d'àmbit estatal i internacional. Darrerament ha publicat els llibres Caixa Popular. Un model de banca cooperativa, social i diferent i El modelo Consum, una cooperativa responsable y sostenible» ambdós a Vincle Editorial.