25 anys d’evolució responsable cap a la sostenibilitat

En una conjuntura socioeconòmica com l’actual és difícil entendre el futur de les organitzacions sense tenir en consideració la responsabilitat social. Veure aquest futur amb certes garanties d’èxit requereix mirar enrere per aprendre i agafar impuls. En aquest article es presenta l’evolució de la responsabilitat social durant els darrers vint-i-cinc anys, tot analitzant les iniciatives internacionals i nacionals, els instruments legislatius i el marc autoregulador, el progrés en el compromís i el nivell d’implicació de les organitzacions, així com les conseqüències de la covid-19. Es constata un avenç important, amb organitzacions que són cada vegada més conscients de l’impacte de les seves activitats i que prenen decisions socialment responsables més enllà de les obligacions legals. No obstant això, encara queda molta feina per fer en la gestió d’una responsabilitat social que garanteixi la sostenibilitat i el desenvolupament sostenible en el mitjà i llarg termini.

In a socioeconomic situation like our current one, it is difficult to understand the future of organizations without considering social responsibility. Looking at this future with a certain guarantee of success requires looking back to learn and gather drive. This article presents the evolution of social responsibility over the last twenty-five years, analyzing international and national initiatives, legislative instruments and self-regulatory framework, progress in commitment and level of involvement of organizations, as well as the consequences of Covid-19. Important progress is noted, with organizations that are increasingly conscious of the impact of their activities, making socially responsible decisions beyond their legal obligations. However, there is still much to do in the management of a social responsibility that guarantees sustainability and sustainable development in the medium and long term.

L’any 1953, Howard Bowen, a Social Responsibility of a Businessman, va utilitzar per primera vegada el terme responsabilitat social per referir-se a la «presa de decisions d’acord amb els objectius i els valors de la societat» (Andreu i Fernández, 2020). Des d’aleshores han sorgit una infinitat de definicions de la responsabilitat social de la mà d’investigacions i de publicacions acadèmiques que incorporen els avenços institucionals i corporatius de l’àmbit (Barrio, 2019; Marín, 2018). Si bé continua sense haver-hi una única definició, a continuació es presenta la utilitzada com a marc conceptual en el màster universitari en Responsabilitat Social Corporativa de la UOC, alineada amb l’exposat en aquest article: «La responsabilitat social implica una visió integral i integrada dels cinc grans àmbits d’impacte de les organitzacions (econòmic, laboral, ambiental, social i de bon govern), tant en el pla intern com extern, i a curt, mitjà i llarg termini. És una visió integral perquè forma part del model de l’organització i afecta totes les àrees, estenent-se per tota la cadena de valor. És una visió integrada perquè s’incorpora en les diferents etapes del model de gestió, així com en els processos i en els procediments».

La primera aparició del terme desenvolupament sostenible va ser en l’Informe Brundtland, publicat per la Comissió Mundial sobre Medi Ambient i Desenvolupament el 1987, referint-se a «la satisfacció de les necessitats del present sense comprometre la capacitat de les generacions futures de satisfer les seves necessitats». D’aquí deriva la concepció actual de la sostenibilitat, definida com «la satisfacció de les necessitats actuals sense comprometre la capacitat de les generacions futures de satisfer les seves i garantint l’equilibri entre el creixement econòmic, la cura del medi ambient i el benestar social».

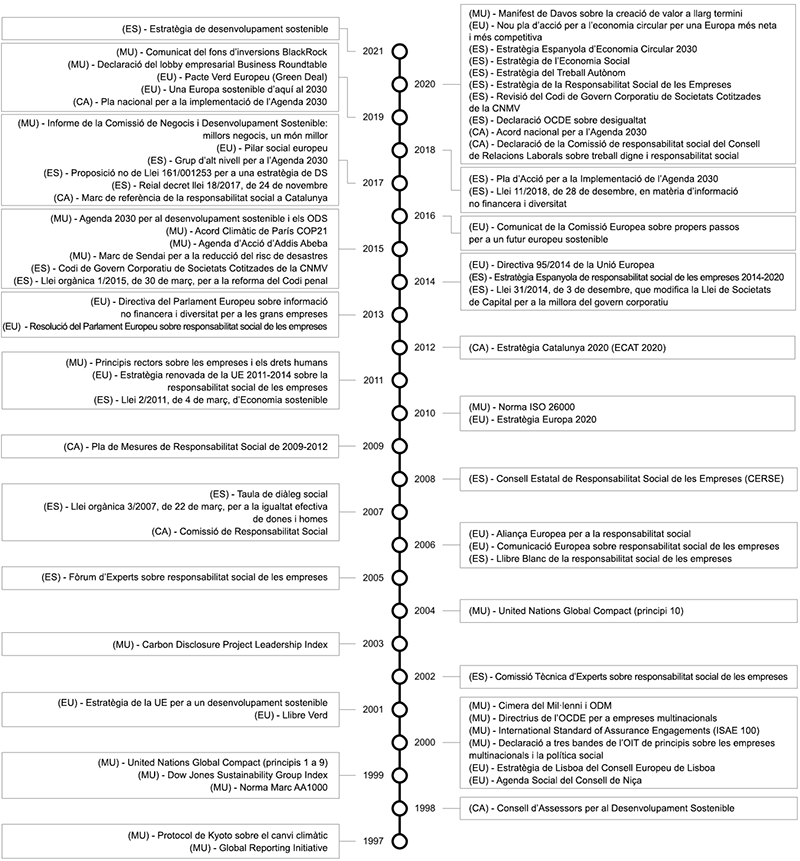

La responsabilitat social va adquirir gran rellevància durant la dècada de 1980 a causa del procés de globalització i de difusió informativa dels mitjans de comunicació i les TIC. Les organitzacions van veure que les accions de responsabilitat social generaven beneficis a curt termini, quant a reputació i a imatge corporativa. No obstant això, aquests codis de conducta i voluntarietat es van traduir en simples accions socials i comunicatives, sense canvis organitzatius ni estratègics. A la fi del segle XX, els problemes socials, econòmics i mediambientals motivats per aquestes pràctiques van despertar gran preocupació entre els organismes públics (Ancos, 2019). Això va generar una successió d’iniciatives que han derivat en una sensibilització i en un marc legislatiu clau per integrar la responsabilitat social en les organitzacions. Explicar exhaustivament tot el que ha succeït en aquests anys donaria per a molt més que un breu article com aquest. La Figura 1 mostra les principals fites d’aquesta etapa de creixement i consolidació de la responsabilitat social, acompanyada d’explicacions dels que han estat punts d’inflexió en aquest procés evolutiu.

L’any 1999 va néixer el Pacte Mundial de l’ONU, que evidenciava la necessitat que les organitzacions apliquessin en les seves estratègies uns principis de conducta relacionats amb els drets humans, el treball, el medi ambient i la lluita contra la corrupció. El 2000 va tenir lloc la Cimera del Mil·lenni, en la qual es van aprovar els Objectius de Desenvolupament del Mil·lenni (ODM), vuit propòsits de desenvolupament per fer front a la ineficàcia de les polítiques de desenvolupament i que feien èmfasi en les causes del subdesenvolupament i no en les seves conseqüències. La revisió d’aquests ODM va tenir lloc amb l’Agenda 2030, aprovada el 2015, que representava un marc global de desenvolupament sostenible amb disset Objectius de Desenvolupament Sostenible (ODS) i cent seixanta-nou fites a aconseguir abans del 2030; uns i altres adreçats a tots els actors del planeta (governs, empreses i societat civil) (Ancos, 2019).

A Europa, les polítiques de responsabilitat social van néixer amb l’Estratègia de Lisboa del Consell Europeu de Lisboa de l’any 2000, tot fent èmfasi en la responsabilitat en la formació, l’organització del treball, la igualtat d’oportunitats, la integració social i el desenvolupament sostenible. El 2001, la Comissió Europea va publicar el Llibre Verd com a materialització del compromís amb la responsabilitat social. El 2001 es va aprovar l’Estratègia de la UE per a un desenvolupament sostenible; el 2006, l’Aliança Europea per a la responsabilitat social; i el 2010, l’Estratègia Europa 2020. Això va establir les bases per a l’aparició el 2011 de l’Estratègia renovada de la UE per a 2011-2014 sobre la responsabilitat social de les empreses, en la qual es parlava de respectar la llei, maximitzar la creació de valor i minimitzar els impactes. L’any 2016 es va publicar Pròxims passos per a un futur europeu sostenible, que mostrava la contribució a l’Agenda 2030. El 2019 es va presentar Cap a una Europa sostenible d’aquí al 2030, sobre l’assoliment dels ODS i l’Acord de París sobre el Canvi Climàtic (Ancos, 2019).

Figura 1. Vint-i-cinc anys de responsabilitat social

Nomenclatura: (MU) iniciativa internacional; (EU) iniciativa europea; (ES) iniciativa espanyola; (CA) iniciativa catalana.

Font: elaboració pròpia

A Espanya, la primera acció relacionada amb la responsabilitat social en polítiques públiques es remunta al 2002, quan s’acorda la creació d’una comissió tècnica d’experts. L’any 2005 es va constituir el Fòrum d’Experts sobre responsabilitat social, que serveix de suport al disseny de polítiques d’impuls en aquest àmbit. El 2006 es va aprovar el Llibre Blanc de la responsabilitat social i el 2008 es va constituir el Consell Estatal de Responsabilitat Social de les Empreses (CERSE). El 2014 es va publicar l’Estratègia Espanyola de Responsabilitat de les Empreses 2014-2020, que donava resposta a la Llei d’Economia Sostenible. El 2017 es va constituir el Grup d’Alt Nivell per a l’Agenda 2030, que coordinava les actuacions necessàries per al compliment dels ODS (Ancos, 2019). El passat 2021 es va aprovar l’Estratègia de Desenvolupament Sostenible 2030 amb la participació d’administracions autonòmiques i locals, la societat civil, el sector privat, l’acadèmia i la ciutadania, que definia vuit grans reptes per garantir una transició social, ecològica i econòmica cap a l’Agenda 2030.

També són destacables les iniciatives dels governs autonòmics. Per exemple, en el cas de Catalunya, si bé la Generalitat va crear el 1998 el Consell d’Assessors per al Desenvolupament Sostenible, la primera acció de responsabilitat social en polítiques públiques va ser el 2009 amb el Pla de Mesures de Responsabilitat Social 2009-2012. L’any 2012 es va aprovar l’Estratègia Catalunya 2020, que, dins de l’Estratègia Europa 2020, proporcionava uns objectius i un marc per guiar les polítiques de competitivitat i impulsar la reorientació del model productiu cap a un creixement sostenible i integrador. El 2020 es va aprovar l’Acord nacional per a l’Agenda 2030 a Catalunya, elaborat amb la participació d’actors públics i privats.

Fins al 2014 no van sorgir els primers instruments legislatius que atribuïen responsabilitats a les organitzacions. Es va aprovar la Directiva 95/2014 de la UE, que, partint del Llibre Verd, exigia que aquestes incloguessin en els seus informes aspectes ambientals, socials, de respecte dels drets laborals i de bon govern. També el 2014 a Espanya es va aprovar la Llei 31/2014, que modificava la Llei de societats de capital per a la millora del govern corporatiu i incorporava la necessitat d’establir una política de responsabilitat social. L’any 2015 va sorgir el Codi de Govern Corporatiu de Societats Cotitzades, que promovia la definició d’una política de responsabilitat social com a obligació indelegable dels consells d’administració. També el 2015 es va aprovar la Llei orgànica 1/2015, que introduïa la responsabilitat penal en delictes mediambientals i de tràfic d’influències. El 2018 va entrar en vigor la Llei 11/2018, que determina que certa tipologia d’organitzacions està obligada a generar Estats d’informació no financera (EINF) (Andreu i Fernández, 2020).

A tot l’anterior cal afegir l’aparició d’un marc autoregulador de la mà de la pressió pública i corporativa. L’any 2019, la gestora de fons d’inversió BlackRock va enviar una carta als seus gestors titulada Propòsit i Rendibilitat, que esmentava que la rendibilitat no és incompatible amb el propòsit, sinó al contrari. També el 2019 va sorgir la declaració de la Business Roundtable, un dels principals lobbies empresarials, que afirmava que les organitzacions han d’ampliar el seu propòsit cap a la creació de valor a llarg termini per servir millor als grups d’interès. L’any 2020 es va redactar el Manifest de Davos a la Cimera de Davos, que posava en evidència la necessitat de crear valor a llarg termini i reconeixia que el rendiment no ha de mesurar-se només pels beneficis dels accionistes, sinó també pel compliment dels objectius mediambientals i socials (Andreu i Fernández, 2020).

L’any 2020 va tenir lloc la revisió del Codi de Govern Corporatiu de Societats Cotitzades. Segons la nota de premsa de l’organisme regulador, «[…] se substitueix el terme responsabilitat social corporativa pel més ampli i utilitzat actualment de sostenibilitat en relació amb aspectes mediambientals, socials i de govern corporatiu (ASG)» (Andreu, 2020). La convergència cap a la sostenibilitat es justifica perquè la responsabilitat social acostumava a considerar-se més vinculada a programes socials i filantròpics que a la gestió íntegra i ètica de les multinacionals en el procés de globalització, la identificació de noves oportunitats de mercat amb impacte positiu en la societat o la gestió de riscos derivats del negoci en aspectes socials, econòmics o mediambientals (Andreu i Fernández, 2011). Segons el pensament sostenible, la responsabilitat social passa per planificar a llarg termini els recursos disponibles i gestionar l’impacte causat per obtenir-los, tot assegurant que l’acompliment a curt termini no s’obtingui a costa del futur. La sostenibilitat subratlla la irreversibilitat i la limitació que la temporalitat confereixen a qualsevol activitat humana, inclosa la de les organitzacions (Marín, 2019). Al seu torn, la convergència cap al desenvolupament sostenible es justifica pel reconeixement que els grans problemes del desenvolupament humà no poden enfrontar-se des de l’acció individual de cada grup d’interès, sinó des dels espais de consens i de cooperació, tot implicant una ampliació de les responsabilitats més enllà de les organitzacions. D’aquí l’enorme importància de les aliances publicoprivades per al desenvolupament sostenible i per a la governança de la sostenibilitat, tant en l’àmbit local com global (Ancos, 2019).

Aquests vint-i-cinc anys d’evolució de la responsabilitat social s’han traduït en un creixent compromís i nivell d’implicació de les organitzacions, tant per la iniciativa pròpia com per les obligacions i la pressió pública. Mostra d’això són les dades que es presenten a continuació, un simple tast de nombrosos estudis elaborats durant els darrers anys.

Segons l’informe Uniting business in the decade of action: Building on 20 years of progress, elaborat el 2020 pel United Nations Global Compact, el nombre d’empreses adherides a aquest va passar de 44 l’any 2000 a 10.475 el 2019, procedents de cent-seixanta països i amb més de setanta milions de persones involucrades directament o indirectament. La Xarxa Espanyola del Pacte Mundial és la primera xarxa local en nombre d’entitats adherides el 2019 (1.603). Va passar de 132 entitats sòcies el 2005 a 711 l’any 2019 (de les quals, 276 són grans empreses i 331 són pimes i microempreses), la qual cosa va implicar un increment del 61 % respecte a l’any 2015, quan es va aprovar l’Agenda 2030. En l’informe de progrés de 2019, elaborat el 2020 pel Pacte Mundial de la Xarxa Espanyola, es conclou que el 35 % de les organitzacions tenen una política específica de drets humans, el 78 % duen a terme polítiques de no discriminació, el 40 % apliquen mesures d’economia circular, el 39 % integren el canvi climàtic en la gestió de riscos i el 65 % identifiquen els ODS prioritaris, mentre que el volum d’actius amb criteris ASG a Espanya va augmentar de 35.710 milions d’euros el 2009 a 210.644 l’any 2018. Segons el VII Informe de l’impacte social de les empreses, elaborat per la fundació SERES el 2020, un 33 % de les empreses té més del 30 % dels seus empleats involucrats en la responsabilitat social, el 95 % compta amb una estratègia de responsabilitat social alineada amb l’estratègia empresarial, el 92 % contempla els ODS en aquesta estratègia i el 88 % avalua i comunica la seva contribució a la societat mitjançant memòries de sostenibilitat. En el VII Estudi multisectorial del 2019 sobre l’estat de la responsabilitat corporativa de la gran empresa a Espanya, elaborat pel Club d’Excel·lència en Sostenibilitat el 2020, es destaca que el 73 % no efectuen compres a proveïdors que no compleixin criteris de responsabilitat social, el 72 % coneix i quantifica els seus resultats tangibles i intangibles, i el 89, el 87 i el 54 % estan adherides als ODS, al Pacte Mundial i a les Directrius de l’ONU sobre Empreses i Drets Humans, respectivament.

Que la covid-19 hagi interromput aquests vint-i-cinc anys d’evolució ha de servir per evidenciar la necessitat de continuar amb tot el que s’ha assolit fins al moment i agafar impuls, potser amb un canvi de prioritats o de maneres de procedir, però amb el mateix objectiu final. A continuació es presenta una simple mostra de nombrosos informes elaborats durant els últims mesos.

En l’estudi Escenaris post Covid-19: Maximitzar l’impacte de la sostenibilitat en l’estratègia corporativa, publicat en 2020 per Forética i el WBCSD, es plantegen cinc propostes per integrar la sostenibilitat en les estratègies de les organitzacions: sentit del propòsit; transversalitat; mesurament de l’impacte; gestió de riscos, i alineament amb l’estratègia empresarial. També el 2020, l’Associació Espanyola de Directius de Responsabilitat Social (DIRSE) i l’entitat EY van publicar l’estudi Impacto del Covid-19 en las prioridades de la RSC/Sostenibilidad y en el rol de sus profesionales, on afirmaven que tots els àmbits de la responsabilitat social augmentaran de rellevància, si bé canviant el seu pes relatiu: la seguretat, la salut i la digitalització guanyaran importància en tota la cadena de valor; la gestió de riscos serà clau per adaptar-se a un entorn més incert i canviant; i hi haurà un nou rol de les organitzacions, amb un augment del seu impacte social. El canvi cultural, la participació en el pla estratègic, el diàleg amb els grups d’interès, l’acció social i el mesurament del retorn no financer emergeixen com les funcions dels DIRSE postcovid-19. Segons l’estudi El futuro de la sostenibilidad en las empresas: Resiliencia y «nueva normalidad» post Covid-19, publicat per Forética i el WBCSD el 2020, cal accelerar l’expansió dels programes de sostenibilitat d’abans de la crisi mitjançant les tres «R»: responsabilitat, resiliència i regeneració. Es destaca que el 85 % de les organitzacions consideren modificar la seva estratègia general i més del 80 % l’estratègia de sostenibilitat davant la situació postcovid-19, tant en el pla intern com extern.

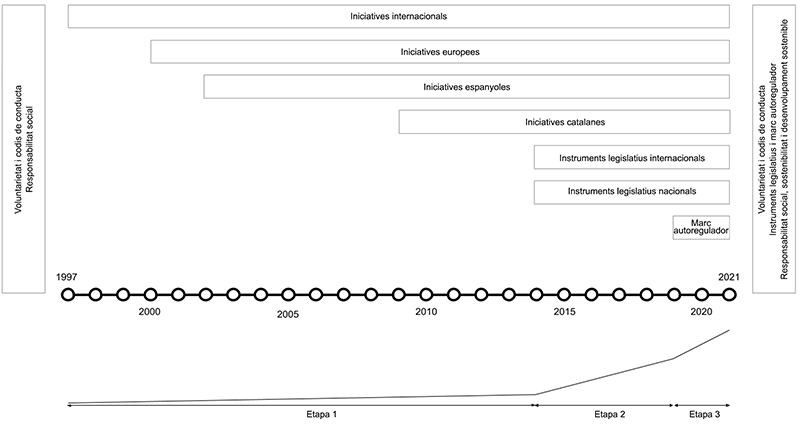

Abans de presentar les conclusions, en la Figura 2 es pot veure un esquema conceptual de tot el que s’ha exposat en aquest article, subdividint els vint-i-cinc anys d’evolució en diferents etapes per a una millor comprensió.

Han passat set dècades des que es fes el primer esment explícit al terme responsabilitat social, però no va ser fins fa aproximadament vint-i-cinc anys que aquesta va despertar gran preocupació entre els organismes públics com a conseqüència de les problemàtiques socials, econòmiques i mediambientals causades per les pràctiques voluntàries i els codis de conducta del moment. Des d’aleshores han sorgit iniciatives internacionals i nacionals (etapa 1), així com instruments legislatius per a la responsabilitat social (etapa 2). Tot això ha accelerat la integració de la responsabilitat social en la gestió de les organitzacions, amb un increment del compromís i del nivell d’implicació que ha anat més enllà de les obligacions legals per l’aparició d’un marc autoregulador (etapa 3).

Si bé aquests vint-i-cinc anys han representat un gran avenç en la responsabilitat social, només són un punt d’inici del que ha d’arribar, del llarg recorregut que encara queda per fer. La covid-19 ha estat un nou toc d’atenció, un avís per reestructurar l’ordre de les prioritats i, al seu torn, per mantenir la convergència cap a la sostenibilitat i el desenvolupament sostenible, tan necessària per vincular la responsabilitat social amb el mitjà i llarg termini i amb els grups d’interès.

Figura 2. Vint-i-cinc anys d’evolució

Font: elaboració pròpia

Autors

ANCOS, Helena (2019). «Las empresas españolas como motores del desarrollo sostenible». Document de Treball de la Fundació Carolina.

ANDREU, Alberto; FERNÁNDEZ, Joaquín (2020). «RSC: 70 años de historia para llegar a los Consejos de Administración». A: Revista Ethic sobre ética y desarrollo sostenible [en línia]. Disponible a: https://ethic.es/2020/07/rsc-70-anos-de-historia/. [Data de consulta: juliol de 2021].

ANDREU, Alberto (2020). «La RSC ha muerto. ¡Viva la Sostenibilidad!». A: Diario Responsable [en línia]. Disponible a: https://diarioresponsable.com/opinion/29598-la-rsc-ha-muerto-viva-la-sostenibilidad. [Data de consulta: juliol de 2021].

ANDREU, Alberto; FERNÁNDEZ, José Luis (2011). «De la RSC a la sostenibilidad corporativa: una evolución necesaria para la creación de valor». A: Business Review, núm. 207. Ediciones Deusto.

BARRIO, Estrella (2019). «Responsabilidad social corporativa: de la noción a la gestión». Editorial UOC.

MARÍN, Sergio (2019). «Sostenibilidad y RSC». A: Cuadernos de la Cátedra CaixaBank de Responsabilidad Social Corporativa, núm.41.

MARÍN, Sergio. (2018). «La responsabilidad social en la cultura corporativa». A: Cuadernos de la Cátedra CaixaBank de Responsabilidad Social Corporativa, núm. 38.

Entitats

DIRSE; EY (2020). «Impacto del Covid-19 en las prioridades de la RSC/Sostenibilidad y en el rol de sus profesionales».

CLUB DE EXCELENCIA EN SOSTENIBILIDAD (2020). «VII Estudio multisectorial 2019 sobre el estado de la responsabilidad corporativa de la gran empresa en España».

FORÉTICA; WBCSD (2020). «Escenarios post Covid-19: Maximizar el impacto de la sostenibilidad en la estrategia corporativa».

FORÉTICA; WBCSD (2020). «El futuro de la sostenibilidad en las empresas: Resiliencia y “nueva normalidad” post COVID-19».

FUNDACIÓN SERES (2020). «VII Informe del impacto social de las empresas».

PACTO MUNDIAL RED ESPAÑOLA (2020). «Informe de progreso de 2019».

UNITED NATIONS GLOBAL COMPACT (2020). «Uniting business in the decade of action: Building on 20 years of progress».

CORRONS GIMÉNEZ, AUGUST. Vint-i-cinc anys d’evolució responsable cap a la sostenibilitat. Oikonomics [en línia]. Març 2022, n.17. ISSN 2330-9546. DOI.

http://dx.doi.org/10.7238/o.n17.2209

ODS

August Corrons

August CorronsProfessor i investigador dels Estudis d’Economia i Empresa (EEE) de la Universitat Oberta de Catalunya (UOC). Director acadèmic del màster universitari de Sostenibilitat i Gestió de la Responsabilitat Social de la UOC. Sotsdirector d’Aliances, Comunitat i Cultura dels EEE. Àmbit docent: sostenibilitat, responsabilitat social i alternatives econòmiques. Àmbit d’investigació: monedes complementàries, economia social i desenvolupament local.