La digitalització en el sector bancari

La digitalització (acció per la qual processos, procediments i objectes analògics es converteixen al format digital) pot conduir a la transformació interna dels models de negoci, estratègies, processos i procediments de les companyies, la qual cosa generalment anomenem transformació digital.

Aquesta transformació digital, o la capacitat per dur-la a terme, podria considerar-se un avantatge competitiu. Si prenem com a exemple el sector bancari i, dins d’aquest, diferenciem els actors purament digitals i els comparem amb els actors tradicionals, podríem concloure que l’avantatge competitiu no consisteix només en la digitalització i la transformació digital dels primers, sinó en un posicionament molt més ampli que inclou l’actitud de la companyia envers la innovació –el que es denomina orientació a la innovació–, de la qual un dels seus resultats seria, per exemple, la digitalització i la consegüent transformació digital.

Aquest article té per objectiu identificar les característiques clau dels actors purament digitals quan se’ls compara amb els seus competidors tradicionals en relació a l’orientació a la innovació i quines característiques diferencials els han ajudat a aconseguir aquest nivell de digitalització i de transformació digital –enteses com a resultat d’aquesta orientació a la innovació– de manera reeixida.

Digitization (action by which analogue processes, procedures, and objects are converted to digital format) can lead to the internal transformation of companies’ business models, strategies, processes, and procedures, which we generally call digital transformation.

This digital transformation, or the ability to carry it out, could be seen as a competitive advantage. If we take the banking sector as an example and, within it, we differentiate purely digital players and compare them to traditional players, we could conclude that the competitive advantage is not just about digitization and digital transformation of the former, but a much broader positioning that encompasses the company’s attitude towards innovation – called innovation orientation –, of which one of its results would be, for example, digitization and subsequent digital transformation.

This article aims to identify the key characteristics of purely digital players when compared to their traditional competitors in relation to innovation orientation and what differential characteristics have helped them achieve that level of digitization and digital transformation – understood as a result of such innovation orientation – successfully.

La indústria bancària s’enfronta des de l’inici de la crisi financera del 2007 a un panorama cada vegada més competitiu caracteritzat per (Marous, 2020):

1) Els clients, cada vegada més ben informats, més exigents, menys lleials i que traslladen la seva relació amb els Bancs cap a canals no presencials.

2) La competència, més intensa amb l’entrada de nous competidors com els Bancs Digitals i fintech (empreses de tecnologies financeres).

3) La infraestructura, potenciada amb tecnologies que redueixen costos i proporcionen als Bancs un millor coneixement dels perfils dels seus clients i el desenvolupament de nous canals de comercialització.

4) La regulació, desenvolupada com a conseqüència de la crisi financera i que ha imposat més requisits al sector, limitant la seva rendibilitat i, al mateix temps, exigint nivells de competència més elevats.

5) La pressió dels tipus d’interès relativament baixos fins a 2022, que va obligar els Bancs a ser més eficients i a buscar noves fonts d’ingressos mitjançant comissions.

6) La innovació tecnològica, com la intel·ligència artificial, Internet, la computació en el núvol i la blockchain (cadena de blocs), que ha provocat la disrupció i la transformació de la indústria financera, conduint en alguns casos a una desintermediació de la cadena de valor.

7) Les turbulències macroeconòmiques, com la pandèmia de la covid-19 o el conflicte bèl·lic a Ucraïna.

Davant aquest escenari, per competir de manera efectiva, els Bancs Tradicionals han d’adaptar-se a les noves condicions del mercat modificant els seus models comercials i la proposta de valor, però al mateix temps, generant ingressos i assegurant la rendibilitat. Això podria aconseguir-se amb la innovació en processos (com podria ser la digitalització), el llançament de nous productes o serveis, o mitjançant la definició de nous espais d’oportunitat o models de negoci (com a conseqüència, per exemple, de la transformació digital).

No obstant això, aquestes innovacions en processos, productes, serveis i models de negoci per si soles són insuficients per crear un avantatge competitiu sostenible (Jaaron i Backhouse, 2017), ja que poden restringir les innovacions a un ventall limitat.

Per assegurar aquest avantatge competitiu a llarg termini, els Bancs deurien implantar un Marc d’Orientació a la Innovació que faciliti la innovació contínua (Dobni, 2006; Siguaw et al., 2006; Rehder i Levi, 2011; Hanif i Asgher, 2018; Tuzovic et al., 2018).

Aquest article pretén suggerir quin hauria de ser aquest Marc d’Orientació a la Innovació per als Bancs Tradicionals per poder competir de manera més efectiva amb els nous entrants. Per a això, es presenta el concepte de orientació a la innovació i com l’apliquen els Bancs Digitals –que basen la seva estratègia en la innovació contínua– per concloure amb una sèrie de recomanacions per als Bancs Tradicionals que també podrien ser aplicables per a qualsevol incumbent del sector serveis.

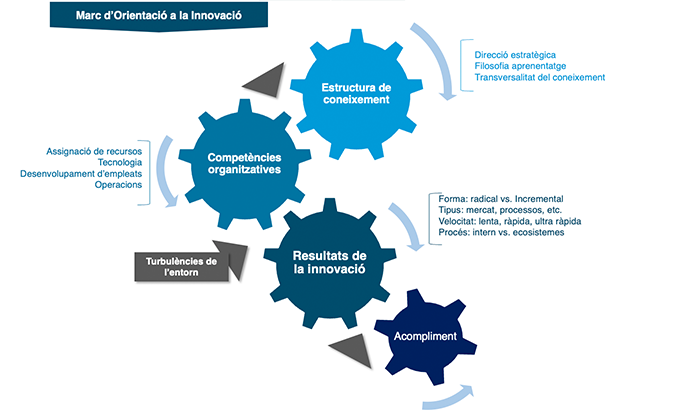

Partint de la modelització de la innovació a l’orientació considerada com a referent –la de Siguaw et al. (2006)–, la orientació a la innovació es defineix com «una estructura de coneixement multidimensional i un marc per comprendre l’orientació a la innovació i les seves conseqüències en un context organitzacional».

Així, l’orientació a la innovació es constitueix de creences que condueixen a l’acció innovadora, que és el resultat (no una part constituent) d’una orientació a la innovació. Aquestes creences estan formades per tres components: 1) una direcció estratègica; 2) una filosofia d’aprenentatge; i 3) un exercici de compartir el coneixement transversalment a través de tota l’organització, que defineixen i dirigeixen les estratègies i les accions organitzacionals cap a competències i processos específics que permeten la innovació.

Les competències organitzacionals a les quals es refereix el model es desenvolupen en les àrees d’assignació de recursos, tecnologia, empleats i operacions.

El desenvolupament adequat d’aquestes competències condueix als resultats d’innovació, ja sigui en forma (radical o incremental), tipus (nous productes, nous models de negoci com podria ser la transformació digital, etc.) i velocitat d’innovació. Aquests resultats de la innovació afecten l’acompliment de l’empresa, la posició en el mercat, l’eficiència operativa i els resultats financers. Tot això, podent ser moderat per les turbulències de l’entorn ja comentades anteriorment.

Figura 1. El model d’orientació a la innovació

Font: elaboració pròpia

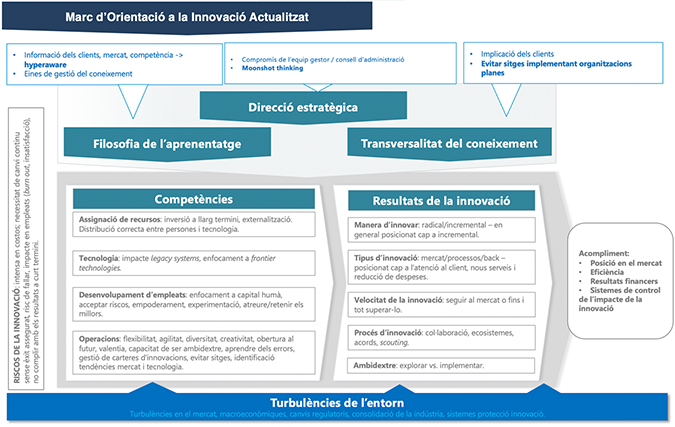

Aquest model conceptual va ser revisat i complementat amb l’última literatura disponible (Callau Berenguer, 2022), incorporant els riscos que l’orientació a la innovació pot implicar a les organitzacions, així com la visió d’experts en innovació i l’experiència real de grans empreses corporatives de sectors altament regulats en procés de transformació radical –com seria el cas del sector bancari.

A partir de tot l’anterior, el Marc d’Orientació a la Innovació es podria modelitzar de la manera següent:

Figura 2. El model d’orientació a la innovació actualitzat

Font: Callau Berenguer (2022)

Per entendre com els Bancs Digitals s’orienten cap a la innovació basant-se en el model d’orientació a la innovació actualitzat, es va dur a terme una sèrie d’entrevistes en profunditat amb alts directius d’una mostra de Bancs Digitals d’EUA, Europa i Àsia.

L’objectiu principal d’aquestes entrevistes era entendre en quina mesura els Bancs Digitals estan realment orientats cap a la innovació i quins elements del Marc d’Orientació a la Innovació consideren crítics.

En resum, tots els Bancs Digitals consideren que estar contínuament orientats cap a la innovació és un factor clau d’èxit.

L’enfocament clau dels Bancs Digitals és brindar la millor experiència al client que els permeti incrementar la base de clients. Per a això,

1) concentren l’aprenentatge en les necessitats i tendències del mercat;

2) la innovació se centra en l’experiència del client i en els canals per relacionar-se amb el client; i

3) estan disposats a associar-se amb tercers per incorporar les millors solucions del mercat.

Malgrat tenir una pressió relativa sobre els recursos disponibles, la seva prioritat és dedicar-los a comptar amb les millors tecnologies actuals, ja que el seu model de negoci es basa en la digitalització i a reclutar i retenir els millors empleats amb l’objectiu final d’oferir a la seva base de clients les solucions més actualitzades.

El següent pas seria analitzar com els Bancs Digitals es diferencien dels Bancs Tradicionals en la seva aplicació del Marc d’Orientació a la Innovació, i confirmar si, aplicant aquest marc conceptual, els primers guanyen algun avantatge competitiu sobre els segons.

Per a això, també es van dur a terme una sèrie d’entrevistes en profunditat amb representants de Bancs Europeus. Tot això va aportar material suficient per entendre com els Bancs Tradicionals Europeus han implantat els diferents components del Marc d’Orientació a la Innovació i poder comparar-los amb els Bancs Digitals.

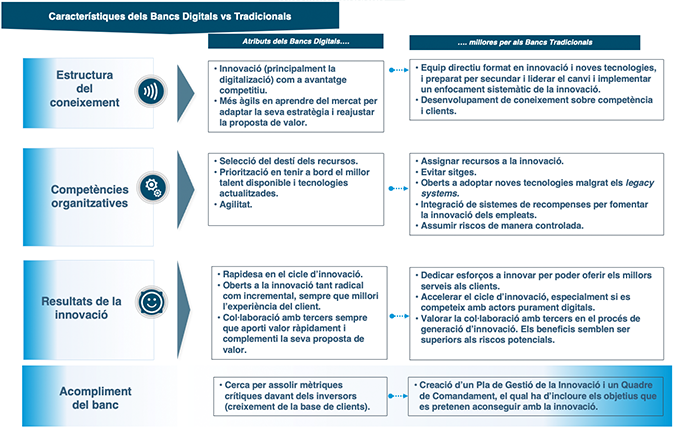

Resumidament, si analitzem detalladament cadascun dels components del Marc d’Orientació a la Innovació i en comparació amb els Bancs Europeus Tradicionals, els Bancs Digitals es caracteritzen per haver desenvolupat o integrat solucions tecnològiques noves (transformació digital) i per haver centrat la seva operativa en canals en línia, evitant així els costos i les complexitats de la Banca Tradicional. Des d’un punt de vista cultural, els Bancs Digitals estan disposats a assumir més riscos i a potenciar més el reconeixement i la recompensa a l’èxit intern. Semblen ser més àgils en la presa i execució de decisions, pivotant ràpidament la seva estratègia i model de negoci per adaptar-se a les noves necessitats del mercat.

Més detalladament, i si analitzem cadascun dels grans components del Marc d’Orientació a la Innovació:

Figura 3. Característiques de l’orientació a la innovació dels Bancs Digitals i propostes de millora per als Bancs Tradicionals

Font: Callau Berenguer (2022)

Els Bancs Digitals veuen la innovació com un element fonamental de la seva estratègia corporativa i de diferenciació. Són nous entrants en un mercat en el qual han aconseguit guanyar una part de quota de mercat en aportar noves propostes de valor.

Per als Bancs Digitals, l’estratègia d’innovació té com a objectiu millorar l’experiència del client de manera contínua per garantir la seva posició (per davant dels Bancs Tradicionals) i obtenir ràpidament la major quantitat de clients possible.

Tots els Bancs Digitals estan bolcats a aprendre de les tendències del mercat i de les necessitats dels seus clients, tant actuals com potencials. Aquestes fonts de coneixement semblen ser imprescindibles perquè qualsevol Banc Digital sobrevisqui i creixi, ja que el seu èxit depèn, en gran manera, de poder identificar les tendències del mercat entorn de les quals han de pivotar o adaptar la seva proposta de valor.

Per fer front a aquests canvis del mercat, per als Bancs Digitals és clau mantenir-se atent per identificar oportunitats i executar ràpidament.

Els Bancs Digitals basen el seu model de negoci en la Banca Digital, per la qual cosa consideren essencial invertir en tecnologies de la informació (TI) per estar a l’avantguarda de l’evolució tecnològica i continuar sent competitius.

Però invertir en TI no és suficient. Els Bancs Digitals s’han adonat que necessiten comptar amb els millors empleats del mercat capaços d’utilitzar tals tecnologies, la qual cosa pot resultar complicat perquè tots els seus competidors també busquen els mateixos recursos, i això pot derivar en escassetat. Per tant, per als Bancs Digitals és fonamental atreure i retenir els millors recursos humans disponibles.

No obstant això, atès que els Bancs Digitals tenen recursos econòmics limitats –molts d’ells encara no han aconseguit el break even point (llindar de rendibilitat) i depenen dels fons dels inversors que han apostat per ells–, un dels desafiaments clau per a aquestes institucions és prioritzar els recursos.

Els Bancs Digitals centren la seva innovació, principalment, a millorar l’experiència del client tant de manera incremental com radical, oferint la mateixa cartera de productes que els Bancs Tradicionals, però distribuïts íntegrament per mitjà de canals digitals a un cost o a un preu més baix, aconseguint un marge més ampli aprofitant les eficiències que els genera el fet de ser un banc digitalitzat.

El procés d’innovació es duu a terme el més ràpid possible –en qualsevol cas, a més velocitat que la Banca Tradicional–, ja sigui internament, mitjançant associacions o fins i tot adquirint empreses per accelerar el procés d’innovació i el temps de comercialització. La pressió pels resultats i la possibilitat de provar que un model de negoci o proposta de valor funciona és el que condueix a aquesta major velocitat. Això comporta agilitat a l’hora d’innovar.

Els Bancs Digitals se centren, principalment, a escalar com més de pressa millor per augmentar la quota de mercat, no perdre espai enfront d’altres competidors i generar confiança entre els seus inversors.

Com a conseqüència, la majoria dels Bancs Digitals consideren que la innovació podria ajudar-los a obtenir les mètriques que els demanen els inversors, és a dir, el nombre de clients que han aconseguit captar i els ingressos recurrents que aquests clients els generen.

Els Bancs Digitals consideren que el principal factor de turbulència externa que pot afectar el procés d’innovació és l’evolució de la regulació bancària, tot i que aquesta es valora tant com a factor facilitador com limitant.

Com a factor facilitador, els Bancs Digitals consideren que, per exemple, l’aplicació de la segona Directiva de Serveis de Pagament (PSD2) ha permès que noves empreses, tant Bancs Digitals com fintech, s’hagin pogut desenvolupar en l’ecosistema bancari.

D’altra banda, alguns Bancs Digitals, especialment aquells que es troben en fase de scale-up i busquen créixer mitjançant l’expansió internacional, consideren que la regulació no s’ha homogeneïtzat prou a nivell internacional per assegurar un creixement geogràfic ràpid, la qual cosa es converteix en un factor limitant.

A partir de la mostra de Bancs Tradicionals avaluada i aplicant el Marc d’Orientació a la Innovació, l’investigador ha identificat i comparat les bretxes actuals dels Bancs Tradicionals amb les dels Bancs Digitals, entre altres unitats d’anàlisis.

L’investigador suposaria que altres empreses –i, en major mesura, les empreses de la indústria de serveis tàcits– també poden presentar algunes d’aquestes bretxes quan es comparin amb competidors en les seves respectives indústries que estiguin molt més avançats en la digitalització.

Per a escurçar les bretxes que limiten el fet d’estar orientats cap a la innovació i poder competir en igualtat de condicions també amb els competidors purament digitals, a continuació, es presenta un catàleg d’aspectes que qualsevol Banc Tradicional (o per extensió, empresa de serveis tàcits) hauria de tenir implantades. Aquestes característiques es deriven del Marc d’Orientació a la Innovació, i s’han destacat aquelles més rellevants per desenvolupar per assegurar l’èxit de la transició digital o poder competir en millors condicions amb els actors purament digitals:

- L’equip directiu està format en innovació i noves tecnologies.

- L’equip directiu està preparat per secundar i liderar el canvi i implementar un enfocament sistemàtic de la innovació.

- Establir sistemes de gestió del coneixement.

- Ser capaços d’utilitzar la intel·ligència de mercat per generar innovació.

- Assignar recursos a la innovació de manera eficient.

- Aplicar mesures per evitar sitges i establir organitzacions flexibles i planes.

- Estar oberts a adoptar noves tecnologies i garantir implantacions ràpides.

- Valorar la integració de sistemes de recompenses per fomentar la innovació.

- Assumir riscos de manera controlada, buscant l’aprenentatge fins i tot dels fracassos.

- Definir el tipus d’innovació que es vulgui dur a terme, per al que el nivell de maduresa en el procés d’innovació podria ser útil: incremental per als principiants i transformacional o radical per als més avançats.

- Dedicar una part rellevant dels esforços a oferir els millors serveis als clients.

- Accelerar el cicle d’innovació.

- Valorar seriosament la col·laboració amb tercers en el procés de generació d’innovació.

- Considerar la creació d’un Pla de Gestió de la Innovació.

La indústria bancària s’ha enfrontat a grans canvis en els últims anys a causa de la pressió de nous entrants, els canvis en els hàbits dels clients, una regulació més estricta, i les tensions en els mercats de capitals. Tots aquests canvis i amenaces han obligat a una indústria tradicional i aversiva al risc a adaptar-se a les noves condicions.

L’orientació a la innovació és considerada per la mateixa indústria com un avantatge competitiu a llarg termini que podria ajudar els Bancs Tradicionals a adaptar-se a les noves condicions del mercat i a garantir que estiguin a l’avantguarda tecnològica i prop de les necessitats dels seus clients.

El Marc d’Orientació a la Innovació podria ser una eina útil perquè els directius de qualsevol Banc Tradicional –i per extensió, qualsevol empresa dins de la indústria dels serveis tàcits– poguessin analitzar fins a quin punt estan orientats cap a la innovació –el que els podria permetre aconseguir un avantatge competitiu–, identificar quines àrees haurien de desenvolupar, i identificar tàctiques per poder competir en igualtat de condicions amb altres nous entrants, com per exemple, els Bancs Digitals.

Els Bancs Tradicionals, com a exemple d’empresa de serveis tàcits, haurien de centrar els seus esforços a desenvolupar tres dels components del Marc d’Orientació a la Innovació:

1) potenciació de la compartició del coneixement a través de l’organització;

2) major desenvolupament de la cultura de la innovació; i

3) avaluació i seguiment de l’orientació a la innovació en l’acompliment del Banc. Juntament amb aquests desenvolupaments, els Bancs haurien de considerar la implantació d’eines sistemàtiques relacionades amb alguns d’aquests components: sistemes de gestió de l’aprenentatge i del coneixement, gestió de carteres d’innovació, i quadres de comandament amb indicadors vinculats a la innovació.

En el cas concret que vulguin competir en igualtat de condicions amb els Bancs Digitals, als elements abans esmentats caldria incloure un major èmfasi en la integració de les noves tecnologies en els seus processos i procediments (digitalització) i una major flexibilitat a pivotar el seu model de negoci o oferta de valor a les necessitats dels clients que puguin identificar mitjançant l’anàlisi de dades del seu comportament (transformació digital).

CALLAU BERENGUER, Arturo (2022). «How European ensure they are oriented towards innovation. A multi-case study». Tesis doctoral presentada a la Universitat Oberta de Catalunya [en línia]. Disponible a: http://hdl.handle.net/10609/143306

DAS, Patrick; VERBURG, Robert; VERBRAECK, Alexander; BONEBAKKER, Lodewijk (2018). «Barriers to innovation within large financial services firms: An in-depth into disruptive and radical innovation projects at a bank». European Journal of Innovation Management, vol. 21, núm. 1, pàg. 96-112. DOI: https://doi.org/10.1108/EJIM-03-2017-0028

DOBNI, Christopher Brooke (2006). «Developing an innovation orientation in financial services organisations». Journal of Financial Services Marketing, vol. 11, núm. 2, pàg. 166-179. DOI: https://doi.org/10.1016/j.bushor.2018.06.002

DOBNI, Christopher Brooke; SAND, Christopher (2018). «Strategy shift: Integrating strategy and the firm’s capability to innovate». Business Horizons, vol. 61, núm. 5, pàg. 797–-808. DOI: https://doi.org/10.1016/j.bushor.2018.06.002

ENGELEN, Andreas; SCHMIDT, Susane; STRENGER, Lis; BRETTEL, Malte (2014). «Top Management’s Transformational Leader Behaviors and Innovation Orientation: A Cross-Cultural Perspective in Eight Countries». Journal of International Management, vol. 20, núm. 2, pàg. 124-136. DOI: https://doi.org/10.1016/j.intman.2013.04.003

HANIF, Muhammad Imran; ASGHER, Muhammad Umer (2018). «Service Innovation and Service Innovation Performance: A Study of Banking Services». Pakistan Journal of Commerce and Science, vol. 12, núm. 2, pàg. 670-694 [en línia]. Disponible a: https://www.researchgate.net/publication/327269492

HUMAN, Gert; NAUDÉ, Peter (2010). «Relationship and innovation orientation in a business-to-business context». South African Journal of Business Management, vol. 41, núm. 4, pàg. 59-70. DOI: https://doi.org/10.4102/sajbm.v41i4.530

JAARON, Ayham A. M.; BACKHOUSE, Chris J. (2017). «Operationalisation of service innovation: a system thinking approach». The Service Industries Journal, vol. 38, núm. 9-10, pàg. 561-583. Routledge. DOI: https://doi.org/10.1080/02642069.2017.1411480

MAROUS, Jim (2020, novembre). «Innovation in retail banking 2020». Digital Banking Report, núm. 272. Brecksville: DBR Media LLC.

NORRIS, David; CIESIELSKA, Malgorzata (2019). «Towards a framework for innovation orientation within business and management studies: A systematic review and paths for future research». Journal of Organizational Change Management, vol. 32, núm. 1, pàg. 123-144. Esmerald Publishing Limited. DOI: https://doi.org/10.1108/JOCM-02-2018-0051

REHDER, P.; LEVI, D. (2011). «Innovation Excellence: What Banks Can Learn from Top Innovators in Other Industries». Dublín: Accenture.

SIGUAW, Judy A.; SIMPSON, Penny M.; ENZ, Cathy A. (2006). «Conceptualizing Innovation Orientation: A Framework for Study and Integration of Innovation Research». Journal of Product Innovation Management, vol. 23, núm. 6, pàg. 473-594. DOI: https://doi.org/10.1111/j.1540-5885.2006.00224

STOCK, Ruth Maria; ZACHARIAS, Nicolas Andy (2011). «Patterns and performance outcomes of innovation orientation». Journal of the Academy of Marketing Science, vol. 39, núm. 6, pàg. 870-888. DOI: https://doi.org/10.1007/s11747-010-0225-2

TUZOVIC, Sven; WIRTZ, Jochen; HERACLEOUS, Loizos (2018). «How do innovators stay innovative? A longitudinal case analysis». Journal of Services Marketing, vol. 32, núm. 1, pàg. 34-45. Emerald Publishing Limited. DOI: https://doi.org/10.1108/JSM-02-2017-0052

CALLAU BERENGUER, Arturo. «La digitalització en el sector bancari». Oikonomics [en línia]. Maig 2023, núm. 20. ISSN 2330-9546. DOI. https://doi.org/10.7238/o.n20.2309

ODS

Arturo Callau Berenguer

Arturo Callau BerenguerProfessor associat de Direcció Estratègica a la UOC i lecturer de Global Business and Corporate Strategy a la Universitat de Derby (Regne Unit). Doctor per la UOC, PDD pel IESE (Universitat de Navarra), llicenciat en Dret per la UOC, MBA per Thunderbird (Arizona State University, els EUA –becari del programa Fulbright), i enginyer industrial per la UPC i l’École Centrale Supélec de París (França). Compagina la seva tasca com a docent amb la de responsable de control de gestió de la cartera d’inversions pròpies en banca internacional, sector immobiliari, private equity i capital de risc d’una de les principals entitats bancàries del país.