Editorial: La gestió de la responsabilitat social en les organitzacions

Han passat set dècades des que es va fer la primera menció explícita del concepte responsabilitat social. Va ser l’any 1953, quan Howard Bowen el va utilitzar per primera vegada en el seu llibre Social Responsibility of a Businessman per referir-se a la «presa de decisions d’acord amb els objectius i els valors de la societat». Tanmateix, no va ser fins fa aproximadament vint-i-cinc anys que la responsabilitat social va despertar una gran preocupació entre els organismes públics com a conseqüència de les problemàtiques socials, econòmiques i mediambientals causades per les pràctiques voluntàries i els codis de conducta del moment. Des d’aleshores han sorgit iniciatives internacionals i nacionals, així com instruments legislatius per a la responsabilitat social. Al seu torn, aquesta ha anat convergint cap a la sostenibilitat i el desenvolupament sostenible, la qual cosa és del tot rellevant per vincular-la amb el mitjà i llarg termini i amb els grups d’interès. Tot això ha accelerat la integració de la sostenibilitat i la responsabilitat social en la gestió de les organitzacions, amb un increment del compromís i del nivell d’implicació, que ha anat més enllà de les obligacions legals per l’aparició d’un marc autoregulador.

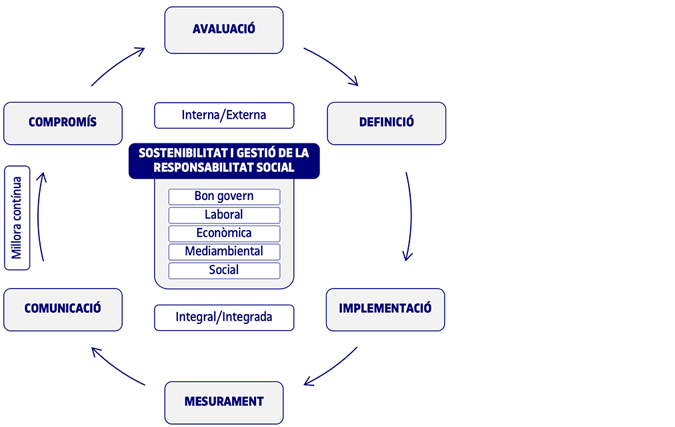

Però com s’han de gestionar les organitzacions perquè tot això sigui una realitat? Una adequada gestió de la responsabilitat social (figura 1) passa per fer-ho en diferents etapes (compromís, avaluació, definició, implementació, mesurament i comunicació) i des de diferents perspectives (interna, externa, integral i integrada), tot tenint en consideració les cinc dimensions d’impacte (bon govern, laboral, econòmica, mediambiental i social) i contribuint amb això a la millora contínua, tant a curt com a mitjà i llarg termini.

Figura 1. Model de gestió de la responsabilitat social

Font: elaboració pròpia

Vegem a continuació una mica més detalladament què representen tots i cadascun d’aquests conceptes.

Etapes

Qualsevol model de gestió de la responsabilitat social ha de servir per guiar les organitzacions per un procés d’etapes concatenades:

- Compromís. Gestió que es basa en el compromís dels líders per integrar la sostenibilitat i la responsabilitat social en estratègies i operacions. Durant aquesta etapa, els líders anuncien públicament el seu compromís als grups d’interès. De manera específica, l’equip de lideratge es compromet a integrar la sostenibilitat i la responsabilitat social en l’estratègia, la cultura i les operacions quotidianes de l’organització, amb una supervisió proporcionada per estructures de govern transparent.

- Avaluació. Gestió en la qual s’avaluen riscos, oportunitats i impactes en totes les àrees funcionals de les organitzacions (recursos humans, finances, màrqueting i producció). L’organització avalua els seus riscos i les seves oportunitats, en termes financers i no financers, així com l’impacte de les operacions i les activitats, de manera contínua, amb la finalitat de desenvolupar i refinar els objectius, les estratègies i les polítiques.

- Definició. Gestió que es basa a definir objectius, estratègies i polítiques. Segons l’avaluació dels riscos, les oportunitats i els impactes, l’organització desenvolupa i defineix objectius i indicadors específics del seu context operatiu i crea un pla de treball per dur a terme el seu programa.

- Implementació. Gestió que es basa a aplicar estratègies i polítiques per mitjà de l’empresa i al llarg de la cadena de valor. L’organització estableix i garanteix ajustaments continus a processos quotidians i essencials, involucra i educa les persones empleades, desenvolupa capacitats i recursos, i treballa amb socis de la cadena de valor per tractar i implementar la seva estratègia de sostenibilitat i responsabilitat social.

- Mesurament. Gestió consistent a mesurar i a monitorar els impactes i el progrés cap als objectius. L’organització ajusta els seus sistemes de gestió d’acompliment per recol·lectar, analitzar i monitorar els indicadors d’acompliment establerts en les etapes d’avaluació i de definició i fer ajustaments per millorar-lo.

- Comunicació. Gestió que es basa a comunicar els avenços i les estratègies i a involucrar els grups d’interès per a una millora contínua. Durant aquesta etapa, l’organització comunica el progrés i les estratègies encaminades a implementar el seu compromís, tot desenvolupant una comunicació sobre el progrés i involucrant els grups d’interès per identificar contínuament maneres de millorar l’acompliment.

Perspectives

El model de gestió de la responsabilitat social ha de tenir en consideració les diferents perspectives de les organitzacions:

- Interna. Gestió de tot allò que afecta les persones treballadores, l’impacte mediambiental, les matèries primeres, les condicions de treball o la perillositat dels productes. És a dir, es tracta de la gestió dels recursos humans, de la salut i la seguretat en els llocs de treball, de l’adaptació al canvi, de l’impacte ambiental i els recursos naturals, de les persones empleades, així com dels accionistes o dels propietaris, entre altres.

- Externa. Gestió dels grups d’interès o dels col·lectius amb què l’organització es relaciona i per als quals ha de generar algun valor. És a dir, es gestionen els socis comercials, els proveïdors, els consumidors, els drets humans, els problemes ecològics globals, els grups d’opinió, les administracions públiques, així com les comunitats locals i la societat i el públic en general, entre altres.

- Integral. Gestió que afecta totes les àrees de l’organització i s’estén per tota la cadena de valor. Es tracta d’una gestió que forma part del govern o de la direcció (voluntat, compromís, sentit estratègic, etc.), de tots els departaments o totes les unitats, i que també s’integra en la cadena de valor.

- Integrada. Gestió que s’incorpora tant en l’organització com en els processos i els procediments i que considera l’organització com un sistema complex on cadascun dels seus elements estan interconnectats i interrelacionats, essent tan important les parts com la relació entre elles.

Dimensions

Si bé el triple compte de resultats, que fa referència a la necessitat de mesurar i reportar tant els resultats econòmics de les organitzacions com els socials i els mediambientals, encara s’empra, la manera de presentar la informació o de retre comptes ha guanyat amplitud i concreció: els aspectes laborals i de bon govern cada vegada tenen més presència. Això dona lloc al quíntuple compte de resultats o a les cinc dimensions d’impacte de les organitzacions:

- Bon govern. Gestió del conjunt de normes, principis i procediments que regulen l’estructura i el funcionament de les organitzacions, tot fomentant-ne la transparència i la comunicació amb els grups d’interès, aportant seguretat en la gestió de riscos financers i no financers i dotant-les d’una estratègia sostenible orientada a una gestió socialment responsable. Les organitzacions, per a això, ha de basar el funcionament en la transparència i el bon govern, impulsar una cultura de la competitivitat responsable, implantar models de gestió responsables i sostenibles, informar periòdicament sobre la gestió de la responsabilitat social i fomentar la comunicació i els espais de diàleg amb els diferents grups d’interès.

- Laboral. Gestió d’una manera socialment responsable de les persones que formen part de les organitzacions, tot garantint-ne la seguretat i la salut, fomentant la seva conciliació de la vida laboral, familiar i personal i impulsant-ne la formació i el desenvolupament professional, sense oblidar el dret a la representació sindical, les mesures d’impuls a l’accessibilitat universal o la garantia de la igualtat i la diversitat. Les organitzacions, per a això, han de generar ocupació basada en unes relacions laborals de qualitat, gestionar de manera responsable els equips i les persones, assegurar uns entorns de feina saludables, desenvolupar el capital humà, gestionar positivament la diversitat i fomentar la reforma horària i la conciliació.

- Econòmica. Gestió de qualsevol aspecte relacionat amb la cadena d’aprovisionament de les organitzacions, amb l’administració de la clientela, de les persones consumidores o usuàries i amb el desenvolupament socialment responsable de l’activitat fiscal. Per a això, les organitzacions han d’enfortir la fiscalitat responsable, apostar per la compra de proximitat i l’ús de recursos locals, incorporar criteris de responsabilitat social en les decisions de compra, establir relacions basades en la confiança i en el compromís al llarg de tota la cadena de proveïment, innovar en processos, productes i serveis i invertir en R+D+I, així com dur a terme accions d’inversió socialment responsable.

- Mediambiental. Gestió de la relació i dels reptes de les organitzacions amb el medi ambient, des de l’emergència climàtica fins a la lluita contra els residus plàstics, la pèrdua de la biodiversitat, etc., tot permetent a les organitzacions reduir costos, augmentar la seva competitivitat i fins i tot retenir i captar talent, entre molts altres beneficis. Les organitzacions, per a això, han de reduir els consums de recursos naturals i energètics, promoure una mobilitat sostenible, reduir i aprofitar residus, utilitzar productes i serveis respectuosos amb el medi, sumar esforços destinats a la mitigació i l’adaptació al canvi climàtic i apostar per una economia circular.

- Social. Gestió de les activitats que les organitzacions duen a terme en col·laboració amb altres entitats o per iniciativa pròpia i que tenen un impacte positiu en la societat i en les comunitats locals en les quals desenvolupen l’activitat. Les organitzacions, per a això, han d’impulsar la cohesió social i el compromís amb la comunitat i les aliances, promoure el consum responsable, integrar la responsabilitat social en l’educació, la formació i la investigació, respectar i protegir els drets humans en tota la cadena de valor i intercanviar experiències i bones pràctiques.

Millora contínua

Les diverses perspectives i dimensions d’impacte han de permetre tancar el cercle que conformen les diferents etapes del model de gestió presentat abans, i aquest és susceptible de rebre el retorn que resulta de la comunicació per passar novament al compromís de continuar avançant en la gestió de la responsabilitat social. Al mateix temps, cal avançar cap a la integració d’aquest model de gestió en un sistema de gestió integral en què també es contempli la qualitat, el medi ambient i la prevenció de riscos laborals, entre altres.

El present número d’Oikonomics està format per un total de set articles que tracten, directament o indirectament, les diferents etapes, perspectives i dimensions d’impacte del model de gestió de la responsabilitat social en les organitzacions i posen en valor la importància de tot això en la contribució a la millora contínua.

En el primer article, titulat «El valor ciutadà de l’empresa», el doctor Enrique Campomanes reflexiona sobre l’acostament necessari de les empreses a la societat i sobre el rol que tenen la responsabilitat social i la sostenibilitat a l’hora d’aconseguir una transició productiva que sigui beneficiosa tant per a la societat com per a les empreses i el medi ambient. Per tant, ha de contribuir a implantar una nova societat sostenible que resolgui els greus problemes de la societat industrial i que utilitzi la llibertat per al creixement de les persones, la igualtat per reconèixer-se com a semblants i la fraternitat per cuidar-nos entre tots.

«La diversitat i la inclusió com a font de valor: un enfocament des de la perspectiva de la diversitat funcional» és el segon article d’aquest número, escrit per la doctora Natalia García i per la doctora Mònica Cerdán, i tracta la importància de la diversitat i la inclusió com a factors clau d’èxit en el reconeixement i la integració de les diferències entre el personal de les organitzacions. Així mateix, posa de manifest la necessitat que aquestes millorin la seva capacitat de gestió en aquest àmbit amb la finalitat de donar resposta als reptes que encara queden per afrontar per a la consecució d’organitzacions plenament inclusives.

El catedràtic Hug March, en el tercer article, publicat sota el títol «L’emergència climàtica en el context dels límits planetaris: cap a la necessitat de nous marcs interpretatius i d’acció», parla del gran repte que representa per a la humanitat la qüestió ambiental i, en particular, el canvi climàtic. Al seu torn, posa en evidència que l’emergència climàtica és una de les crisis més profundes i amenaçadores per garantir un planeta just i habitable tant per a les persones com per a la biosfera. Destaca, a més, el rol que tenen les organitzacions en el foment d’un profund canvi social, cultural i politicoeconòmic.

En el quart article, titulat «La sostenibilitat al llarg del cicle de vida dels productes», la doctora Montserrat Llobet reflexiona sobre la manera de satisfer les necessitats humanes com a element clau per optimitzar la qualitat de vida de les persones i la seva integració en la naturalesa. Explica com l’aplicació d’indicadors de qualitat de vida ha de permetre un avenç cap a la sostenibilitat mitjançant la presa de decisions conscients, tant a escala individual com col·lectiva i tant a escala pública com privada, així com el paper que tenen en tot això les organitzacions i el cicle de vida dels seus productes.

El doctor Albert Puig, en el cinquè article, publicat amb el títol «La (in)compatibilitat entre la responsabilitat social de les empreses i la lògica capitalista de la rendibilitat», parla sobre la teoria de l’accionista (stockholder theory) com a criteri o comportament ètic implícit en l’hegemònic model neoclàssic i les lògiques de funcionament del capitalisme. També reflexiona sobre la compatibilitat d’aquesta teoria amb l’actual demanda social d’avançar cap a un canvi de valors en les organitzacions perquè aquestes actuïn amb una ètica diferent, tot integrant la responsabilitat social en la seva gestió.

En el sisè article, titulat «La RSC i la sostenibilitat en els ensenyaments d’economia i empresa», la doctora Dolors Setó reflexiona sobre el rol de les universitats com a agents de canvi per promoure el desenvolupament sostenible mitjançant l’educació, la investigació, la innovació i el lideratge social. Des del punt de vista educatiu, presenta la necessitat de proporcionar a l’estudiantat els coneixements i les habilitats necessàries per tractar els reptes de la sostenibilitat. A més, fa un debat sobre el que actualment s’ensenya respecte a la responsabilitat social i la manera en què tot això s’integra en els plans d’estudi.

Finalment, «Tendències i reptes per al futur de la responsabilitat social» és el setè i últim article d’aquest número, escrit per la doctora Daniela Toro i el doctor Manuel Fernández. L’article presenta quins són els principals reptes que les empreses tenen actualment, així com quines són les tendències que des de les mateixes empreses o des dels think tanks internacionals s’estan desenvolupant per afrontar aquests reptes. També reflexiona sobre el paper de la societat a l’hora d’exigir a les empreses respostes a aquests reptes locals i globals i sobre la importància de l’educació per formar una ciutadania més conscient i empoderada en aquest tema.

Desitgem que aquests set articles siguin d’interès per a qui els llegeixi i que aportin prou informació i coneixement per entendre l’important rol que exerceixen les organitzacions a l’hora de gestionar la seva responsabilitat social, en nom d’un futur sostenible en el qual les persones i el planeta estiguin en el punt de mira de qualsevol decisió empresarial.

CORRONS GIMÉNEZ, August. «La gestió de la responsabilitat social en les organitzacions». Oikonomics [en línia]. Novembre 2023, núm. 21. ISSN 2330-9546. DOI: https://doi.org/10.7238/o.n21.2310

August Corrons

August CorronsProfessor i investigador dels Estudis d’Economia i Empresa (EEE) de la Universitat Oberta de Catalunya (UOC). Director acadèmic del màster universitari de Sostenibilitat i Gestió de la Responsabilitat Social de la UOC. Sotsdirector d’Aliances, Comunitat i Cultura dels EEE. Àmbit docent: sostenibilitat, responsabilitat social i alternatives econòmiques. Àmbit d’investigació: monedes complementàries, economia social i desenvolupament local.