Prevención y responsabilidad social para construir excelencia

Se aportan una serie de reflexiones derivadas de los últimos estudios que viene realizando el Instituto Nacional de Seguridad e Higiene en el Trabajo (INSHT) en una muestra de más de sesenta empresas excelentes y dirigidos por el redactor de este artículo, sobre la vinculación de la PRL a la política de responsabilidad social, y cómo ello contribuye a consolidar sus éxitos.

Some reflections are derived from recent studies conducted by the National Institute for Safety and Health at Work (INSHT) in a sample of over 60 excellent companies and directed by the writer of this article, on the link of Occupational hazards prevention to the Social Responsibility policy, and how this contributes to consolidate their successes.

La responsabilidad social empresarial (RSE) es un valor de trascendencia en los tiempos que vivimos. Aunque no sea algo nuevo, ha adquirido una dimensión global a raíz de las necesidades de nuestra sociedad ante el acrecentamiento de las desigualdades, los comportamientos no respetuosos con valores éticos, los desequilibrios medioambientales y las fuertes exigencias de competitividad. Las empresas no pueden ser ajenas a estos problemas para los que los ciudadanos demandan solución, al tiempo que observan con creciente atención cómo estas actúan ante ellos, dispuestos a estar cerca solo de las que se lo merezcan.

La Comisión Europea ha definido el concepto de responsabilidad social de las empresas (RSE) como la integración voluntaria por parte de las empresas de las preocupaciones sociales y medioambientales en sus operaciones comerciales y en sus relaciones con sus interlocutores. O sea, su sensibilidad ante las cuestiones sociales, las ambientales y también las económicas, lo que exige una eficaz administración de los recursos con honestidad contable y reinvertir buena parte de los beneficios en pro de su sostenibilidad. Así, la primera responsabilidad social de una empresa debiera ser cuidar de su propia pervivencia en condiciones éticamente aceptables. Y todos los esfuerzos en esta dirección deberían quedar reflejados en su memoria anual de triple base que toda empresa debiera realizar y difundir (persons, planet, profit) según el modelo más en boga, el GRI (Global Reporting Initiative).

A raíz de la publicación en 2001 del Libro Verde de la Comisión Europea titulado «Fomentar un marco europeo para la responsabilidad social de las empresas», se abrió un debate a nivel europeo, y un año después la Comisión publicó una segunda Comunicación, en la que exponía su estrategia comunitaria de promoción de la RSE. Paralelamente, la Agencia Europea para la Seguridad y la Salud en el Trabajo ha venido explorando los vínculos entre esta y la RSE. Al respecto, emitió en el año 2004 un informe referenciado en la bibliografía con participación del Instituto Nacional de Seguridad e Higiene en el Trabajo. Ambas iniciativas demostraron claramente que la RSE es un avance estratégicamente importante para las empresas, y es la prevención de riesgos laborales (PRL) uno de sus puntales esenciales, aunque ello no suceda en la mayoría de las organizaciones, incluso en muchas de las que se vanaglorian por sus a veces discutibles acciones sociales. A pesar de los avances habidos en RSE, la PRL no ha asumido el protagonismo que le corresponde dentro de este ámbito. Además, se ha producido en Europa un empeoramiento gradual de las condiciones de trabajo, acelerado por la coyuntura de crisis que se ha atravesado. Con ello se pone en evidencia la necesidad de replantear el modelo de desarrollo empresarial para volver a conjugar plenamente algo que se fue disociando: la responsabilidad social y la competitividad; habida cuenta de que ambos componentes son fundamentales para construir la excelencia y consolidar con ello la sostenibilidad empresarial. Es más, ser excelente no debiera ser hoy una meta, es una necesidad insoslayable ante uno mismo y ante la sociedad para estar vivos.

El comportamiento socialmente responsable significa superar el cumplimiento de las obligaciones jurídicas invirtiendo «más» en el capital humano, en el medio ambiente y en las relaciones con los interlocutores sociales. Numerosas experiencias demuestran que ir más allá del cumplimiento de las obligaciones jurídicas puede contribuir a mejorar la competitividad de una empresa y redundar positivamente en la productividad. Por ejemplo, se ha constatado que las empresas que forman parte del Índice bursátil Dow Jones Sostenibility del Reino Unido, seleccionadas por su comportamiento ético demostrado, obtienen más beneficios económicos que las que integran otros índices convencionales (un 40% de promedio de revalorización en los últimos diez años).

Milton Friedman (Nobel de Economía en 1976) contribuyó a asentar el modelo productivo/financiero que ha imperado y fracasado: la maximización del beneficio económico, guiados por el lucro de unos pocos a costa del esfuerzo de muchos, con el predominio creciente del valor financiero frente al valor del trabajo. Con el nuevo milenio las cosas empiezan a cambiar. Joseph Stiglitz (Premio Nobel de Economía de 2001) y la mayoría de los que le han sucedido hacen planteamientos completamente diferentes con vistas a armonizar intereses en pro del bien común. Así, vemos cómo los valores relevantes de una organización que son intangibles ya son medibles, aunque para ello tengamos que cambiar el modelo convencional de análisis coste-beneficio (la reputación de una empresa, su capacidad innovadora, el liderazgo de directivos y mandos, la competencia e implicación de sus trabajadores, su desarrollo profesional, la atención a sus condiciones de trabajo y, en general, su responsabilidad social), siendo tales valores determinantes para lograr la excelencia con visión a largo plazo. Hay consenso en que los factores determinantes de la competitividad de una organización son su capacidad innovadora y la formación continuada del equipo humano, y que además están asociados. Ello comporta que el necesario aporte creativo de las personas y su implicación en el proyecto empresarial solo sean posibles cuando los trabajadores perciben que sus condiciones de trabajo son dignamente atendidas. O sea, que se evidencie claramente la RS ante estos, porque en realidad la competitividad también depende de ello.

El objetivo del estudio realizado en el año 2013 ha sido doble; por un lado, analizar la correlación entre el nivel de calidad del sistema de gestión preventivo y el nivel de gestión de la RSE, demostrado a partir de criterios inspirados en los estándares más relevantes sobre esta materia. Y por otro, identificar buenas prácticas en empresas que se supone que van más allá de estándares convencionales y de lo legalmente exigible. Independientemente de los resultados obtenidos, la propia metodología aplicada con los cuestionarios diseñados para la identificación y evaluación de responsabilidades puede ser de gran ayuda a cualquier organización que quiera adentrarse en esta materia.

Las empresas fueron seleccionadas con criterios de excelencia por tener índices de siniestralidad inferiores a los de su sector, haber estado creciendo, al menos hasta el año 2007, no haber sufrido regulaciones de plantilla desde ese año, no haber tenido denuncias de la Inspección de Trabajo, y disponer de distintivos de PRL/calidad o excelencia. Debían ser mayoritariamente pymes y pertenecer a diferentes sectores.

Se definió un modelo de evaluación simplificado para aplicar mediante entrevistas a directivos con capacidad ejecutora en RSE, junto a responsables de PRL. La respuesta a una serie de interrogantes permitió el cruce de los tipos de RS desarrolladas con los grupos de interés, en especial con los trabajadores, con vistas a su cuantificación. Se aplicó también un cuestionario de validación a trabajadores para garantizar la fiabilidad de la información recabada.

La lista de cuestiones planteadas que componen este modelo simplificado de evaluación se encuentra detallada en el calculador del INSHT, dentro de las Herramientas para la Prevención, en la disciplina de "Gestión de la Prevención" y bajo la denominación de "Evaluación simplificada de la prevención y la responsabilidad social empresarial".

Las prácticas de responsabilidad social son múltiples. Solo hay que consultar la guía sobre esta materia: ISO 26.000:2010, que muestra una amplia relación de buenas prácticas. De lo que se trata es de que la empresa desarrolle una política y un plan de actuación en este campo. El punto de partida sería:

- analizar las actuaciones de responsabilidad social que la empresa viene aplicando, a veces sin tener conciencia de ello y sin una gestión al respecto;

- analizar el impacto social y ambiental de la actividad empresarial;

- tomar en consideración los intereses de los interlocutores sociales y, en especial, de los trabajadores, y finalmente

- conocer qué están haciendo al respecto otras empresas de referencia del sector.

Ante la diversidad de acciones de responsabilidad social que pueden aplicarse, la empresa debiera saber lo que es prioritario porque responde mejor a obligaciones morales y a intereses de trabajadores y de empresa. Para ello, luego habría que formular proyectos de actuación en este campo con acciones de RS seleccionadas, implantarlos, disponer de indicadores para el correcto seguimiento de las acciones emprendidas y evaluar los resultados en un proceso de mejora continua.

Las responsabilidades sociales analizadas se abordan desde la clasificación siguiente, que las divide en:

- Primarias: Son inherentes a la actividad específica de la empresa e influyen directamente sobre sus resultados y su supervivencia. Están relacionadas con requisitos legales y exigencias morales/éticas. No responder a ellas adecuadamente podría llegar a tener graves consecuencias para la continuidad de una empresa.

- Secundarias: Tienen incidencia sobre la actividad empresarial y de los grupos sociales con los que se relaciona, si bien la incidencia pueda no ser directa. Se sitúan más allá de los mínimos legalmente exigibles y suelen suponer una mejora significativa del buen funcionamiento de la organización y de su entorno laboral y social.

- Terciarias: Son actuaciones encaminadas a mejorar aspectos que van más allá de la actividad específica empresarial Están claramente muy por encima de los mínimos legales exigibles. Son acciones sociales, estas sí, de carácter totalmente voluntario.

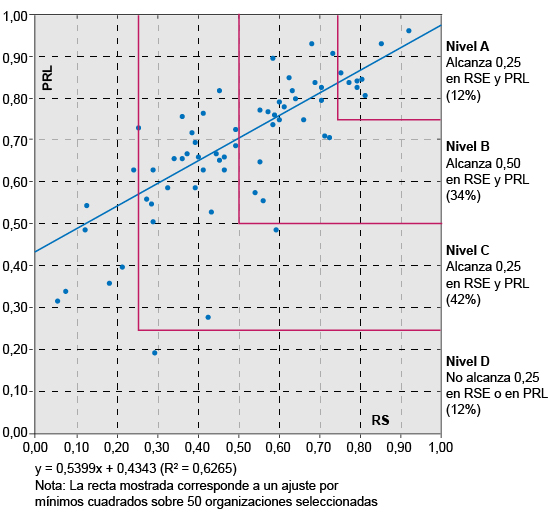

Los resultados del estudio se muestran en la siguiente gráfica (ver figura 1), en la que se establece la correlación matemática entre el nivel de PRL y el nivel de RSE en organizaciones en el camino de la excelencia. Tales niveles son calculados a partir de los pesos asignados a los correspondientes bloques analizados y ligeramente corregidos en función de las valoraciones proporcionadas por la encuesta a trabajadores. Cabe observar que para la construcción de esta gráfica se han eliminado 15 de las 65 empresas seleccionadas por incumplir alguna responsabilidad primaria, algo inaceptable para ser excelente.

Figura 1. Correlación matemática entre PRL y RSE

Se puede observar que las 50 empresas restantes muestran una clara relación proporcional directa entre ambos campos. Se ha ajustado una línea recta por el método de los mínimos cuadrados, y se ha obtenido una expresión que lo confirma. Se observa que si la recta obtenida se prolonga por la izquierda hasta el eje de ordenadas, se obtiene un valor de PRL alrededor de 0,45. Ello se interpreta como que cualquier empresa socialmente responsable debe garantizar un sistema preventivo que supere ampliamente los mínimos estrictamente legales, situados alrededor de 0,25.

Para facilitar el análisis se han definido cuatro niveles, denominados A, B, C y D. Las empresas seleccionadas finalmente presentan todas ellas valores elevados en responsabilidades primarias. Las empresas de nivel A presentan valores superiores respecto a las de nivel B y C en cuanto a responsabilidades secundarias y terciarias. Las empresas de nivel B presentan valores superiores a las de nivel C en cuanto a responsabilidades secundarias. Las empresas de nivel C presentan valores más bajos que las anteriores tanto en responsabilidades secundarias y terciarias, como en una gestión formalizada de esta materia. Tal clasificación ha permitido también diferenciar las buenas prácticas de los diferentes tipos de empresas. El tamaño de empresa no ha sido discriminatorio en cuanto a tipos de responsabilidades asumidas.

Se puede concluir que una mejor gestión de la RSE mejora las condiciones de trabajo y contribuye de manera positiva también a una mejor gestión de la PRL. Una empresa socialmente responsable debe garantizar un nivel de calidad en la gestión de la PRL que supere los mínimos legales de una manera clara y evidente.

Si además integramos a tal correlación la encontrada en el estudio realizado en el año anterior entre PRL y excelencia, según el Modelo EFQM, podemos materializar en un esquema tridimensional la sugerente ecuación entre los tres campos, en donde la buena gestión preventiva favorece la excelencia, que es penalizada cuando la empresa no es socialmente responsable

![]()

siendo GE el nivel de excelencia, que puede oscilar entre 0 y 1.

El motivo principal es alcanzar la excelencia como organización. En un segundo nivel se observan dos motivaciones con un resultado muy similar: el respeto a valores éticos y morales, junto al aumento del orgullo de pertenencia de los trabajadores. Las empresas del nivel A apuestan con mayor claridad por alcanzar la excelencia. También dan mayor importancia relativa que el resto de las organizaciones tanto a los valores éticos y morales como al liderazgo de la estructura, y menor importancia a la presión de los competidores o a las exigencias del mercado.

Una amplia mayoría de las empresas participantes expresaron haber descubierto que realizaban acciones de RS sin que previamente tuvieran tal percepción. Dijeron que tales acciones se habían estado haciendo por costumbre o práctica social, sin darle importancia y sin que hubieran sido percibidas como un beneficio para la organización. Con frecuencia indicaban que los aspectos culturales estaban detrás de tales acciones. Estaban de acuerdo en que se debe progresar en su valoración, tanto por parte de la Dirección como de los trabajadores, para ponerlas de manifiesto y extraerles al máximo valor en el proyecto de empresa. En el estudio realizado se indica una buena muestra de prácticas de RSE, especialmente respecto a los trabajadores.

La memoria anual de sostenibilidad siguiendo indicadores GRI es el elemento formal más frecuente en el que las empresas recogen las acciones realizadas. Sin embargo, no se suele disponer de un sistema formalizado para su gestión, ni de una persona o departamento que lo lidere. Con frecuencia diversas áreas de la empresa realizan acciones no coordinadas, que, en caso de disponer de memoria, quedan sin recoger. Muchos informantes indicaron también que no hay un estándar internacional en materia de RSE que sobresalga ante los modelos que existen, a diferencia de lo que ocurre con los sistemas de calidad y de gestión medioambiental. También se apreció la opinión de que en el futuro crecerá la implantación de sistemas de gestión de la RSE dada la tendencia creciente entre multinacionales y grandes empresas de auditar las prácticas laborales y medioambientales de sus proveedores.

Las empresas con mayor nivel de excelencia que venían poniendo en práctica políticas responsables durante varios años coincidían en que habían cambiado su enfoque inicial a medida que fueron avanzando. El enfoque inicial suelen ser acciones de tipo terciario, muy publicitadas y con un afán comercial velado, pero con un bajísimo impacto entre los trabajadores y la sociedad. Este hecho puede dar lugar a una discrepancia obvia entre la realidad de la organización y los mensajes externos que difunde, en caso de que se hubieren desatendido responsabilidades primarias o secundarias. Tales discrepancias pueden llegar a ser conocidas, lo que provoca un deterioro de su imagen. El enfoque coherente se centra en priorizar las acciones de tipo primario y secundario que revierten directamente en el beneficio de los trabajadores y del entorno de la empresa. Las acciones de tipo secundario revierten positivamente en la empresa tanto a nivel interno, por mejora del clima social y aumento de la productividad, como a nivel externo, por mejora de su reputación. Solo cuando las prioridades secundarias han sido acometidas adecuadamente tendría sentido emprender campañas más abstractas o con alcance global.

Era común destacar que quien marcó las líneas directrices en RSE habían sido los fundadores. Esta característica es más contundente en empresas familiares y/o con largo recorrido desde su fundación. La visión inicial del fundador transpira a todas las capas y líneas de negocio de la organización, dando lugar a pautas de conducta, no siempre escritas, que definen lo que la empresa considera tolerable o rechazable. Los valores más comunes que fundamentan las políticas de RSE suelen incluir la honestidad contable, la lealtad entre personas (incluyendo clientes, trabajadores y proveedores), el respeto al medio ambiente y la tolerancia social (no discriminación).

A modo de reflexión personal del autor, con interrogantes abiertos:

Como les dije al principio, la RSE es algo de valor histórico incuestionable. Mi primera lección sobre la RS creo haberla recibido hace más de cincuenta años en una empresa familiar de la que mi padre era copropietario. Un día me mostró el informe que había emitido el director del Banco Español de Crédito de Tortosa, y que manifestaba que aquella pequeña organización tenía «crédito ilimitado», tras haber solicitado referencias financieras una importante empresa química de nuestro país. No crean que era alguien rico. Mi padre era un trabajador que se había independizado hacía pocos años. La empresa era pequeña; su plantilla sería por entonces de unos quince trabajadores. Simplemente, tenían una excelente «reputación» en su medio, ganada con ejemplaridad y a pulso. Y por cierto, la empresa sigue funcionando. Permítanme entonces unos interrogantes para terminar:

¿No sigue siendo el capital confianza fundamentado en el respeto a valores el principal activo para que una organización pueda desenvolverse exitosamente en una economía de mercado? ¿No habría entonces que formalizar la gestión de la RSE para generar tal confianza, y ser efectivos y rigurosos? ¿No creen que el talento, muchas veces escondido en las organizaciones, es el principal valor que aprovechar y potenciar con todos los medios posibles, por motivos bien diversos? ¿No creen que habríamos de convertir la PRL, integrada en la RSE, en motor de cambio para construir y consolidar la excelencia?

AGENCIA EUROPEA PARA LA SEGURIDAD Y LA SALUD EN EL TRABAJO (2014). La responsabilidad social de las empresas y la seguridad y la salud en el trabajo. Luxemburgo: Oficina de Publicaciones Oficiales de las Comunidades Europeas.

ASOCIACIÓN ESPAÑOLA DE NORMALIZACIÓN (2012). UNE-ISO 26000:2012 Guía de responsabilidad social. Madrid: AENOR.

BESTRATÉN, M.; BARAZA, X.; CORRONS, A. (2015). Gestión de la prevención en un marco de excelencia. Barcelona: Editorial UOC.

BESTRATÉN, M.; PAMIES, O. (2014). «Responsabilidad social de las empresas: modo GRI G4 (I)». En: Notas Técnicas de Prevención (NTP 997), Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; PAMIES, O. (2014). «Responsabilidad social de las empresas: modo GRI G4 (II)». En: Notas Técnicas de Prevención (NTP 998), Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; POY, X.; RUIZ-ESCRIBANO, M. T. (2013). «Eficacia preventiva y excelencia empresarial (I): buenas prácticas en gestión empresarial». En: Notas Técnicas de Prevención (NTP 966), Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; POY, X.; RUIZ-ESCRIBANO, M. T. (2013). «Eficacia preventiva y excelencia empresarial (II): buenas prácticas en gestión preventiva». En: Notas Técnicas de Prevención (NTP 966), Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; PUJOL, L. (2003). «Responsabilidad social de las empresas (I): conceptos generales». En: Notas Técnicas de Prevención (NTP 643), Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN, M.; PUJOL, L. (2003). «Responsabilidad social de las empresas (II): tipos de responsabilidades y plan de actuación». En: Notas Técnicas de Prevención (NTP 644), Instituto Nacional de Seguridad e Higiene en el Trabajo.

COMISIÓN DE LAS COMUNIDADES EUROPEAS (2001). Libro verde sobre responsabilidad social en las empresas. Bruselas: Comisión Europea.

INSTITUTO NACIONAL DE SEGURIDAD E HIGIENE EN EL TRABAJO (2006). Prevención y excelencia empresarial: Guía para la evaluación simplificada de la eficacia preventiva. Madrid: INSHT. http://calculadores.insht.es

RUIZ-ESCRIBANO, M. T.; POY, X. (2012). Estudio de campo sobre la prevención de riesgos laborales a la excelencia empresarial. Madrid: Instituto Nacional de Seguridad e Higiene en el Trabajo.

BESTRATÉN BELLOVÍ, Manuel. Prevención y responsabilidad social para construir excelencia. Oikonomics [en línea]. Noviembre 2015, no. 4, pp. 23-29. ISSN: 2339-9546. DOI: https://doi.org/10.7238/o.n4.1514

ODS

Manuel Bestratén Belloví

Manuel Bestratén BellovíIngeniero Industrial y arquitecto por la Universidad Politécnica de Cataluña. Máster en Ingeniería química del petróleo y petroquímica del Instituto Francés del Petróleo. Es funcionario del Instituto Nacional de Seguridad e Higiene en el Trabajo desde 1973, donde ha ocupado diferentes cargos en el Centro Nacional de Condiciones de Trabajo. Desde 2010 es consejero técnico de dirección. Ha sido jefe de la cooperación española en materia sociolaboral en Uruguay (1984-1987) y ha desarrollado programas de cooperación internacional sobre PRL en países de América Latina y Europa. Ha sido consultor de la Organización Internacional del Trabajo y del Banco Interamericano de Desarrollo. Es especialista en seguridad en el trabajo y en gestión de la prevención, y cuenta con un centenar de publicaciones en los últimos cinco años. Dirige investigaciones y programas formativos vinculando la prevención de riesgos laborales con la responsabilidad social, la excelencia y la mejora de la competitividad. Dirige el programa de formación de auditores de sistemas de prevención del INSHT. Es colaborador docente del máster universitario de Prevención de riesgos laborales de la UOC.