La sostenibilitat del sistema de pensions a Espanya

Aquest document analitza la sostenibilitat del sistema de pensions a Espanya en el marc de l’estat del benestar. Es destaca que les pensions són fonamentals per proporcionar seguretat econòmica i reduir la pobresa entre la població jubilada. Malgrat això, s’alerta sobre la manca de recursos per afrontar les obligacions de pensions a llarg termini, amb l’envelliment de la població i altres factors demogràfics com a principals desafiaments.

Es subratlla que les tensions financeres del sistema de pensions espanyol són evidents, amb un augment constant de persones jubilades i de la despesa en pensions al llarg del temps, mentre que les afiliacions a la Seguretat Social tenen un comportament més volàtil.

Es posa de manifest la relació directa entre els canvis demogràfics, com l’envelliment de la població, la baixa taxa de fecunditat i la precarietat del sistema de pensions. S’apunta que les projeccions demogràfiques indiquen una proporció més gran de persones dependents respecte als contribuents actius, de manera que posa en qüestió la capacitat del sistema per mantenir beneficis adequats.

Per abordar aquests desafiaments, es proposa repensar l’estat del benestar i adoptar polítiques públiques sostenibles que promoguin una distribució equitativa dels recursos. Es destaca la importància d’incrementar l’edat de jubilació, allargar la vida laboral i vincular les pensions a l’esperança de vida.

This document analyzes the sustainability of the pension system in Spain within the framework of the welfare state. It highlights that pensions are fundamental for providing economic security and reducing poverty among the retired population. However, it warns about the lack of resources to meet long-term pension obligations, with an aging population and other demographic factors as the main challenges.

This paper underlines that the financial strains of the Spanish pension system are evident, with a constant increase in retired people and pension expenditure over time, while affiliations to Social Security have a more volatile behavior.

The document manifests the direct relationship between demographic changes, such as an aging population, low fertility rate and the precariousness of the pension system. It points out that demographic projections indicate a higher proportion of dependent people compared to active contributors, questioning the system’s ability to maintain adequate benefits.

To address these challenges, the paper proposes rethinking the welfare state and adopting sustainable public policies that promote an equitable distribution of resources and emphasizes the importance of increasing the retirement age, extending working life and linking pensions to life expectancy.

En general, el concepte d’estat del benestar representa un punt de referència important en la governança de la societat, fomentant una vida digna i confiada per a tota la població sota principis democràtics. Funcionant com a model polític, econòmic i social, l’estat del benestar té com a objectiu organitzar i garantir els drets fonamentals de la ciutadania. En aquest model, el govern intervé activament en l’economia per assegurar una distribució equitativa de recursos, de manera que aborda la justícia social.

Originat en el període de després de la Segona Guerra Mundial, l’estat del benestar té les seves arrels en les demandes del moviment laboral i els drets de les persones treballadores, i intenta assolir un equilibri entre el liberalisme extrem i el comunisme prevalent d’aleshores. La seva emergència va propiciar l’aparició de la classe mitjana i una millora notable en els estàndards de vida (Vidacaixa, 2022).

Els pilars de l’estat del benestar inclouen garantir drets socials per assegurar un estàndard de vida digne i protegir les persones de la pobresa i l’exclusió social. Entre els aspectes clau s’observa la sanitat i educació de qualitat, gratuïtes i universals, pensions i el dret al treball en condicions justes. Aquests drets comporten deures, com ara, la cotització a la Seguretat Social, entre d’altres.

Per tant, el funcionament de l’estat del benestar es basa principalment en la redistribució de recursos entre la població mitjançant impostos i polítiques públiques. D’aquesta manera, el govern assigna fons per proporcionar serveis essencials, independentment de l’estatus social o econòmic dels individus.

Amb el temps, l’estat del benestar ha evolucionat i s’ha expandit a diversos àmbits, incloent-hi l’accés a un habitatge digne, l’equilibri entre vida laboral i familiar, i la protecció de la joventut. La intervenció del govern en l’economia continua buscant mantenir un equilibri entre els beneficis contributius i no contributius, assegurant que els contribuents rebin Seguretat Social mentre s’ofereix suport a les persones necessitades, independentment dels seus nivells de contribució.

Aquest article se centra en un d’aquests pilars del benestar a l’Estat espanyol, les pensions, un dels instruments principals d’equilibri social.

L’estat del benestar a l’Estat espanyol està intrínsecament lligat al sistema de pensions. Les pensions són una peça fonamental, ja que proporcionen seguretat econòmica a la població. A més, aquesta prestació ajuda a reduir la pobresa entre la població i garanteix una vida digna després de la jubilació.

L’Estat espanyol, però, ja fa força temps que experimenta una falta de recursos de manera habitual per fer front a les seves obligacions amb les pensions. Si bé a curt termini va funcionant, a llarg termini, no sembla sostenible.

L’any 2014, el catedràtic Oriol Amat (Amat Salas, 2014), explorava la qüestió de la sostenibilitat de l’estat del benestar. Com s’ha apuntat anteriorment, l’estat del benestar, integrat per prestacions com les pensions i el subsidi d’atur, i serveis com la sanitat i l’ensenyament, és fonamental per reduir desequilibris i fomentar la igualtat d’oportunitats.

Malauradament, ja l’any 2014 posava de manifest diverses consideracions que podrien posar en perill aquest model. En primer lloc, l’augment de la demanda de recursos per finançar l’estat del benestar, atribuïble a factors com l’envelliment de la població, l’atur i l’increment dels costos de salut. En segon lloc, la crisi (en referència a la crisi econòmica de 2008) va reduir la recaptació de tributs, per la qual cosa va generar dèficit i augmentar el deute públic. I en tercer lloc, s’apuntava l’alt nivell de frau fiscal que hi havia a l’Estat espanyol com a factor clau en la pèrdua d’ingressos. Amat insistia en la necessitat de millorar l’eficiència en la gestió pública mitjançant reformes estructurals i la col·laboració publicoprivada per mirar de posar-hi solució.

En definitiva, afirmava que l’estat del benestar es trobava en perill i només es podria mantenir si s’incrementaven els ingressos, es reduïa el frau i es millorava l’eficiència en la despesa.

L’any 2021, L’Observatori Social de la Fundació “la Caixa” abordava la delicada sostenibilitat de l’estat del benestar a l’Estat espanyol, i anunciava que s’enfrontava a reptes importants, com ara la precarització laboral, l’envelliment demogràfic i la baixa taxa de fecunditat. En aquell informe deia que aquesta situació ens portaria a un augment significatiu de la dependència demogràfica, i afirmava que, cap a l’any 2050, serien necessàries tres persones treballadores per sostenir cada pensionista. Aquestes xifres anunciaven el risc de no poder garantir la solidesa del sistema.

A més, destacava un altre problema estructural: l’alt índex d’atur entre la joventut (Baquero i Ruesga, 2019). La combinació entre l’alt índex d’atur i la caiguda de la taxa de fecunditat afecta negativament l’estalvi familiar i la contribució als fons públics, de manera que desequilibra la redistribució intergeneracional. Les transferències entre generacions, essencials per mantenir el benestar, es veuen afectades per aquests desequilibris. I és que pensions públiques constitueixen una xarxa de seguretat que va més enllà del mateix pensionista.

L’estudi de l’estat actual del sistema de benestar social i les seves perspectives de sostenibilitat és crucial per a la comprensió dels reptes socioeconòmics que afronta la societat contemporània. En aquest sentit, l’anàlisi dels factors demogràfics, econòmics i de polítiques públiques són essencials per formular respostes adequades i sostenibles a aquests desafiaments.

Cal tenir present que el sistema actual de l’Estat espanyol per fer front a les pensions contributives és de repartiment (iniciat amb la Llei de bases de la Seguretat Social de 1963, i amb adequacions posteriors). És a dir, les pensions generades d’un any es paguen amb els ingressos generats en aquell mateix any. Aquest sistema produeix tensions, ja que està exposat a les possibles disfuncions demogràfiques que es puguin produir. És necessari que hi hagi un equilibri entre el nombre de persones afiliades a la Seguretat Social i el nombre de persones pensionistes (suposant que les bases de cotització es mantenen constants).

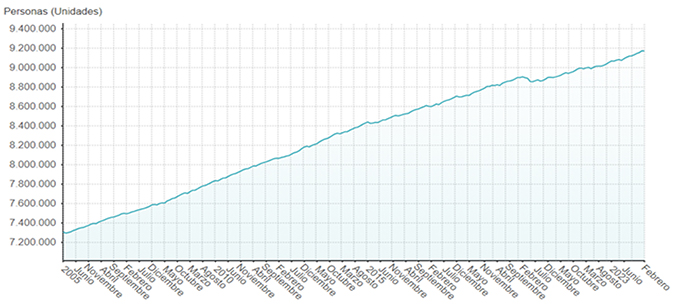

Si analitzem les dades de 2005 a 2024, s’observa que el nombre de persones pensionistes a l’Estat espanyol augmenta any rere any de manera constant, pràcticament tot el període. De manera que, el 2005, hi havia registrats 7.307.714 pensionistes, i el febrer de 2024 se’n registren 9.180.800. Per tant, durant aquest període de més de 19 anys, les persones que han accedit a la pensió han augmentat un 25,51 %.

Figura 1. Evolució del nombre de pensionistes a España (2005-2024)

Font: Ministeri de Treball i Seguretat Social

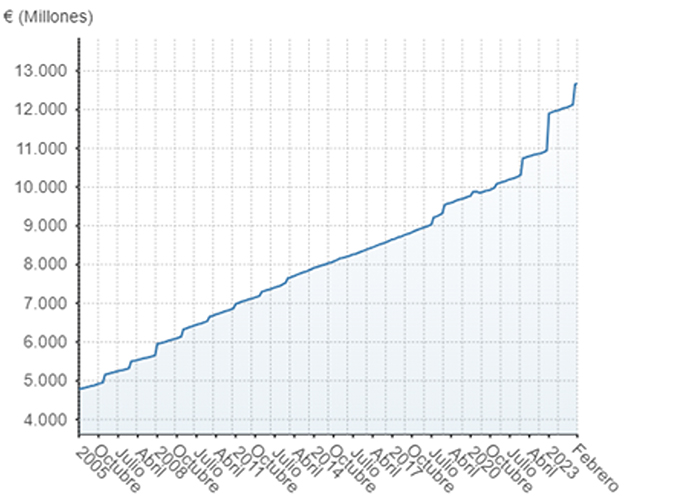

En relació amb la despesa en pensions, així com el nombre de pensionistes, també creix durant tot el període. En aquest cas, el cost de les pensions a l’inici de l’any 2005 és de 4.797,83 milions d’euros, i l’any 2023 és de 12.668,17 milions d’euros. És a dir, l’increment al llarg d’aquest període 2023-2005 és d’un 163,68%.

Figura 2. Despesa en pensions (2005-2024)

Font: Ministeri de Treball i Seguretat Social

Si relacionem les dues figures, podem observar que la pensió mitjana el gener del 2005 se situava en 655,17 euros, i al final del període se situa en 1.381,40 euros. Això implica un increment del 110,85%.

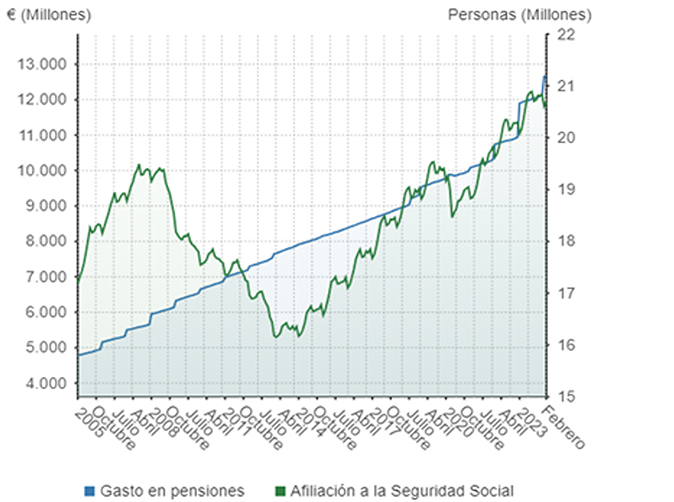

Per contra, a la figura 3, s’observa que durant el període analitzat les afiliacions a la Seguretat Social tenen un comportament molt desigual respecte al nombre de persones pensionistes. Mentre el nombre de pensionistes ha tingut una tendència constant de creixement, el nombre de persones afiliades ha tingut un comportament més erràtic. Es diferencien tres períodes:

- Període 1: creixement fins a juny del 2007, que comença un decreixement constant fins a març del 2013, en què s’estabilitza fins a gener 2014 (coincidint amb la crisi financera de principis de segle).

- Període 2: creixement fins a juliol 2019, en què comença un decreixement fins a març 2020 (coincidint amb la pandèmia de la COVID-19).

- Període 3: creixement constant fins a febrer 2024.

Figura 3. Afiliació a la Seguretat Social (2024-2005)

Font: Ministeri de Treball i Seguretat Social

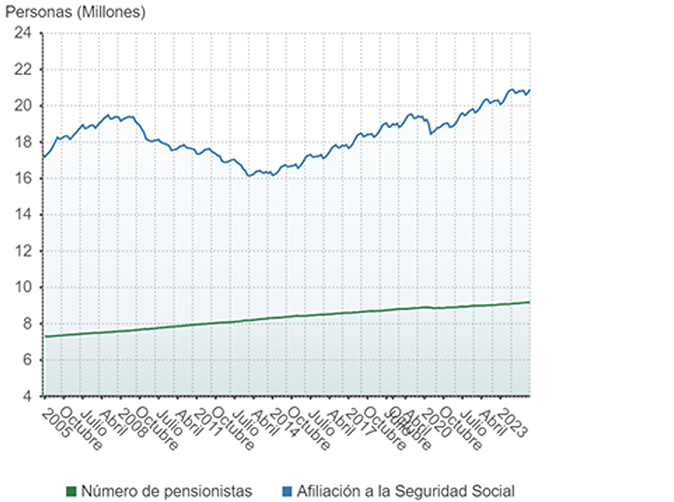

En aquests períodes de crisi i recessió econòmica, el descens del nombre d’afiliats s’explica per l’increment de les taxes d’atur, generant alhora reduccions en la recaptació dels ingressos públics, i situacions de dèficit públic. Aquesta situació de tensió es posa de manifest si s’observa l’evolució de la ràtio de persones afiliades a la Seguretat Social respecte al nombre de pensionistes.

Figura 4. Ràtio afiliats respecte a pensionistes (2024-2005)

Font: Ministeri de Treball i Seguretat Social

En definitiva, la població creixent de persones jubilades, juntament amb el creixement de l’import de les pensions, unit a la variabilitat en el nombre d’afiliats, provoca tensions en el sistema de pensions de l’Estat espanyol, de manera que desemboca en un sistema molt difícil de sostenir a curt termini i pràcticament en fallida a llarg termini.

L’anàlisi demogràfica està directament relacionada amb el sistema de pensions. L’envelliment de la població, juntament amb la disminució de la taxa de fecunditat, representa un desafiament crític per a la sostenibilitat del sistema actual de pensions. A més a més, les previsions demogràfiques a l’Estat espanyol, indiquen un increment substancial en la proporció de persones dependents respecte als contribuents actius, una tendència que posa en qüestió la capacitat del sistema per mantenir nivells adequats de cobertura i beneficis, tal com està concebut actualment. Això esdevé particularment preocupant en el context d’una economia amb una taxa d’atur elevada entre els joves, ja que redueix l’aportació al fons públic i, per tant, la capacitat de finançament del sistema de pensions.

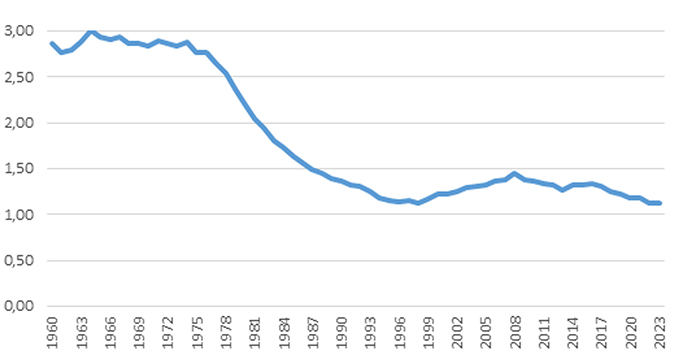

La baixa taxa de fecunditat és un element més que contribueix a la precarietat del sistema de pensions del nostre país, ja que redueix el nombre de persones contribuents futures. Segons dades de l’INE la taxa de fecunditat per a 1960 era de 3 naixements per dona, passant a ser el 2023 de només 1,12. De fet, aquesta taxa no va deixar de disminuir des de 1960 fins a 1996, any en què fins avui dia, la taxa de natalitat s’estabilitza en pràcticament un naixement per dona.

Figura 5. Taxa de fecunditat a l’Estat espanyol (1960-2023)

Font: Institut Nacional d’Estadística

Cal tenir en compte, a més a més, que factors com la inestabilitat econòmica, les dificultats per establir una llar i les tensions en la conciliació entre vida laboral i familiar influeixen en aquesta tendència demogràfica. Cabrales afirma que per garantir el relleu generacional cada dona hauria de tenir 2,1 fills de mitjana. Fet que no es produeix des de l’any 1981 (2,04 naixements per dona) a l’Estat espanyol (Fundació “La Caixa”, 2021).

En aquest punt, cal tenir en compte l’efecte que ha tingut la immigració sobre les pensions. L’increment experimentat des de l’any 2000 d’immigrants sobretot en edat de treballar i encara lluny de la jubilació va provocar que l’estructura piramidal de la població s’anés corregint a causa de la seva entrada del mercat laboral i de l’increment de la natalitat per part d’aquest sector de la població. Per tant, es podria dir que l’efecte de la immigració sobre les pensions ha estat positiu, ja que cotitzen a la Seguretat Social contribuint a la redistribució entre la població pensionista. Però cal tenir en compte que és una situació conjuntural, ja que a llarg termini passaran a ser pensionistes, amb la consegüent pressió sobre el sistema.

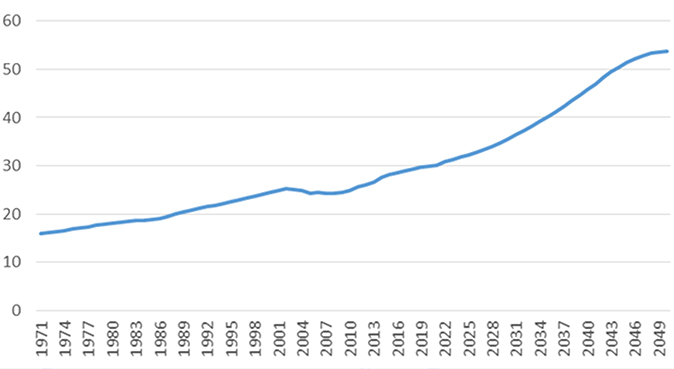

Segons dades de l’Institut Nacional d’Estadística, l’any 2022 (darrer any disponible), hi havia una taxa de dependència del 30,5 %, és a dir, que cada pensionista és sostingut per tres persones aproximadament, però en el futur aquest percentatge augmentarà molt. De fet, la Fundación BBVA (2023), apunta que la transformació demogràfica que està experimentant l’Estat espanyol, amb un envelliment progressiu de la població, sumat a l’arribada a l’edat de jubilació de la generació del baby-boom (nascuts entre el 1958 i 1975), afectarà directament el sistema de pensions. Segons les estimacions basades en projeccions de l’INE i de l’INSS, el pes de les persones actives entre 16 i 64 anys, caurà des del 65 % el 2022 fins al 57 % el 2050, mentre que la població més gran de 64 anys augmentarà des del 20 % el 2022 fins al 30 % el 2050.

Aquesta evolució de la població comportarà un augment significatiu de la dependència demogràfica, és a dir, el quocient entre el nombre de persones més grans de 64 anys i de persones en edat de treballar. Aquesta taxa de dependència demogràfica passarà del 30,5 % el 2022 fins al 53,7 % el 2050. És molt probable que a mitjan segle XXI tinguem menys de dues persones treballadores per pensionista, de manera que es farà molt difícil poder mantenir les pensions als nivells actuals.

Figura 6. Projecció taxa dependència més grans de 64 anys

Font: Institut Nacional d’Estadística

Per tant, la perspectiva demogràfica només empitjora la situació financera d’un sistema de pensions que ja està en dèficit. Es calcula que avui dia seria necessari incrementar en més de 4 milions el nombre d’afiliats a la Seguretat Social, una xifra superior a la taxa de desocupats el 2023 (2.830.600 persones), per arribar al dèficit zero. Amb l’evolució prevista el 2050, es necessitaran més de 6 milions de cotitzants addicionals per aconseguir un sistema de pensions sostenible financerament, sense dèficit.

Antonio Cabrales, catedràtic d’Economia, apunta que si volguéssim mantenir la taxa de reposició actual, és a dir, el percentatge de salari final que es paguen com a pensions, els càlculs aproximatius indiquen que s’hauria de gastar entre un 15 % i un 20 % més del PIB en pensions, i això vol dir augmentar els impostos en una quantia molt notable (Fundació “La Caixa”, 2021).

Una de les mesures que ja s’està aplicant per abordar aquest problema és incrementar l’edat real de jubilació i allargar la vida activa. Amb això es busca afavorir la continuïtat de la vida laboral de les persones treballadores properes a la jubilació promovent la vida activa, compatibilitzant ocupació i pensió, afavorint la sostenibilitat del sistema de la Seguretat Social. També cal afegir mesures com vincular l’import de les pensions de jubilació a l’evolució de l’esperança de vida dels pensionistes. Però, a hores d’ara aquestes mesures s’han mostrat insuficients.

Totes aquestes dades ens porten a afirmar que la demografia espanyola actual, no és adequada per sostenir un sistema de pensions de repartiment com l’actual.

Cal tenir present que hi ha veus crítiques sobre aquest plantejament. En el treball de Juan Torres (2016), es posa en dubte aquesta interpretació pessimista del sistema de pensions. S’indica que aquesta representació constitueix una distorsió de la realitat. L’error rau en la premissa que la situació econòmica es manté invariable al llarg del temps. Si bé és innegable que l’envelliment demogràfic posa en qüestió el sistema actual, no necessàriament ha de conduir inevitablement a una situació insostenible. S’argumenta que les pensions es troben amenaçades a causa de polítiques que minen l’activitat productiva i l’ocupació, de manera que provoquen que els salaris perdin pes relatiu en el conjunt de la renda nacional. Entre altres motius d’aquesta pèrdua de pes, l’autor apunta que el sector bancari busca promoure fons privats com a substituts de les pensions públiques. Es conclou que si bé és cert que les pensions públiques en l’actualitat es financen únicament mitjançant cotitzacions socials, també podrien finançar-se mitjançant impostos addicionals.

En el recent informe anual del Banco de España (2024), s’identifica un creixement sostingut en la partida de prestacions contributives, per la qual cosa, suggereix una tendència alcista que es preveu es mantingui en les pròximes dècades. No obstant això, aquesta evolució no és percebuda com una problemàtica insuperable, sinó més aviat com un repte amb què s’enfronta la societat actual. Per tal d’abordar aquesta qüestió de manera proactiva, s’han proposat diverses mesures, com ara l’ajornament de l’edat de jubilació, l’avaluació de l’impacte de possibles increments en les cotitzacions socials i en mesures alternatives com les taxes de substitució.

L’anàlisi exhaustiva feta en aquest document posa de manifest diversos punts crítics en relació amb la sostenibilitat del sistema de pensions a Espanya i, per extensió, de l’estat del benestar en conjunt.

En primer lloc, s’evidencia la tensió financera creixent que enfronta el sistema de pensions, principalment causada per l’envelliment de la població, la baixa taxa de fecunditat i altres factors demogràfics. Aquestes tendències demogràfiques indiquen un desequilibri entre el nombre de persones en edat de treballar i el nombre de persones jubilades, de manera que es posa en risc la capacitat del sistema per garantir beneficis adequats.

En segon lloc, s’observa que les mesures actuals, com l’increment de l’edat de jubilació, són insuficients per abordar aquesta crisi en sostenibilitat. Tot i les iniciatives per allargar la vida laboral i vincular les pensions a l’esperança de vida, es necessiten reformes més profundes i sostenibles per assegurar la subsistència del sistema de pensions a llarg termini.

Finalment, se subratlla la importància de repensar l’estat del benestar totalment, adoptant polítiques públiques que promoguin una distribució equitativa dels recursos i abordin les desigualtats intergeneracionals. Això requereix un enfocament integral i cooperatiu entre els agents públics i privats per garantir un futur sostenible per a les generacions següents.

AMAT SALAS, Oriol (2014, febrer). «És sostenible l’actual estat del benestar?». Quorum. UPF Barcelona School of Management Espai monogràfic. Mirades transversals, veus i ciència [en línia]. Disponible a: https://quorum.bsm.upf.edu/ca/temas/el-sistema-del-bienestar-actual-es-sostenible/

Banco de España – Eurosistema (2024). Informe anual 2023. Banco de España. DOI: https://doi.org/10.53479/36512

BAQUERO, Javier; RUESGA, Santos Miguel (2019). «Factores determinantes del éxito en la inserción laboral de los estudiantes universitarios: El caso de España». Atlantic Review of Economics: Revista Atlántica de Economía, vol. 2, pàg. 1-24. Colegio de economista de A Coruña [en línia]. Disponible a: https://repositorio.uam.es/handle/10486/691240

CABRALES, Antonio (2021, novembre). «Anem silenciosament cap a un estat del benestar diferent del que coneixem». l’Observatori Social Fundació “La Caixa” [en línia]. Disponible a: https://elobservatoriosocial.fundacionlacaixa.org/ca/-/«anem-silenciosament-cap-a-un-estat-del-benestar-diferent-del-que-coneixem

FUNDACIÓ “LA CAIXA” (2021). Estat del benestar, el cicle vital i la demografia. l’Observatori Social Fundació “La Caixa”, dossier. 10 [en línia]. Disponible a: https://elobservatoriosocial.fundacionlacaixa.org/documents/242020/293223/

PATXOT, Concepció, MICHAILIDIS, Gianko (2021,novembre). «Els equilibris de l’estat del benestar». l’Observatori Social Fundació “La Caixa” [en línia]. Disponible a: https://elobservatoriosocial.fundacionlacaixa.org/ca/-/els-equilibris-de-l-estat-del-benestar

FUNDACIÓN BBVA (2023). Esenciales, núm. 7 [en línia]. Disponible a: https://www.fbbva.es/wp-content/uploads/2023/11/esenciales07-2023-demografiaypensiones.pdf

TORRES, Juan (2016). «El sistema de pensiones: una visión crítica». Revista de Economía Crítica, núm. 22, pàg. 1-15.

VIDACAIXA (2022). «Estat del benestar, què és?». Ruta 67 [en línia]. Disponible a: https://www.ruta67.com/ca/estat-del-benestar-que-es/

Institut Nacional d’Estadística (INE) [en línia]. Disponible a: https://www.ine.es

Ministeri de Treball i Economia Social [en línia]. Disponible a: https://www.mites.gob.es

LLOBET DALMASES, Joan. «La sostenibilitat del sistema de pensions a Espanya». Oikonomics [en línia]. Maig 2024, núm. 22. ISSN 2330-9546. DOI: https://doi.org/10.7238/o.n22.2411

ODS

Joan Llobet Dalmases

Joan Llobet DalmasesDoctor en Administració i Direcció d’Empreses per la Universitat Politècnica de Catalunya. Màster de Direcció Fiscal i Financera de l’Empresa i llicenciat en Economia per la Universitat de Barcelona. Director acadèmic del màster universitari de Direcció Financera de la UOC. Professor dels Estudis d’Economia i Empresa de la UOC. Membre del grup de recerca Finance, Macroeconomics and Management (FM2). Durant anys, ha compaginat la docència en temes relacionats amb l’administració i la direcció d’empreses a diferents universitats amb l’exercici professional en el mateix àmbit.